文 | 略大參考 楊知潮

編輯 | 原野

2023年開年,汽車市場陷入低谷,但比亞迪卻迎來新巔峰。

4月10日,比亞迪發布云輦控制系統,這一黑科技的作用可以用一句話概括:在它的加持下,汽車用三個輪子也能正常行駛。

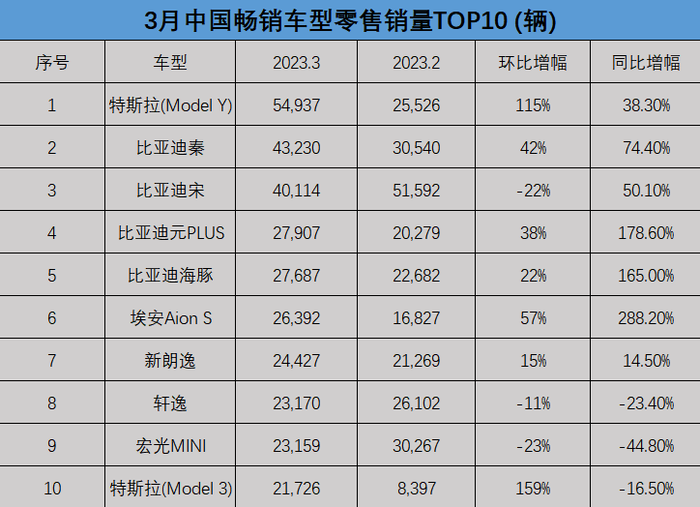

科技只是工具,比亞迪更大的底氣還是在銷量上。3月份,新款車型讓比亞迪秦 PLUS超越了卡羅拉和軒逸,將A級轎車——燃油車最后一塊強勢市場也奪走了。海豚在小型車領域占據半壁江山,比亞迪元PLUS稍微一促銷,就成了最暢銷的A級SUV。

到今年3月,比亞迪的市場份額已經超過35%——豐田、本田和日產曾經因為在中國市場的暢銷,被稱為日系「三杰」。其中銷量最好的豐田,市場份額也不到10%。

「三杰」地位在新能源浪潮中岌岌可危。目前來看,比亞迪接近老大豐田的地位,剩余的兩個席位,誰最有希望拿下?

01 沒有對手的比亞迪

比亞迪已經成為了超越汽車市場周期的存在。

剛剛過去的一季度,汽車市場以混亂、蕭條、降價為主題,但無論市場如何蕭條,似乎都沒有影響到比亞迪的增長。

今年1月,中國汽車市場延續了去年年底開始的頹勢,銷量同比下滑37.9%,各大品牌均損失嚴重,部分品牌如小鵬的銷量干脆腰斬。強勢如理想,也僅能夠維持同比增長23.4%的銷量。“倒春寒”中,比亞迪反倒同比增長了6成以上。此消彼長,比亞迪的市場份額在這一月份達到了恐怖的37.1%,比第二到第五名之和還要多。

隨后,各大車企展開了價格戰。

降價有用,但作用有限。中汽協的數據顯示,3月汽車產銷分別完成258.4萬輛和245.1萬輛,同比分別增長15.3%和9.7%。但放到整個一季度來看,國內汽車產銷分別下降4.3%和6.7%。

但如果品牌本來的號召力就強,那降價就非常有用。比如比亞迪,受益于降價策略,3月份銷售20.7萬輛,同比增長97.4%。一季度累計銷量55.2萬輛,同比增長92.81%,遠遠高于大盤數據。今年3月,新能源車最暢銷的五款車型里,比亞迪獨占四款。

在一些細分市場,比亞迪打敗了包括豐田在內的燃油車品牌。

今年2月,比亞迪推出秦Plus冠軍版,把價位下探到了10萬以下,正式向雷凌、軒逸、卡羅拉組成的日系“三大媽”發起挑戰。到3月時,秦PLUS系列的銷量已經超過軒逸和卡羅拉之和。這是極具代表意義的一刻——A級轎車是中國前二的細分市場,也是新能源車此前一直沒能拿下來的一塊市場,直到比亞迪出手成功。

同樣被顛覆的,還有國內的小型車市場。此前,它長期由豐田、本田、日產以及大眾統治。從2022年上半年開始,海豚產能跟上,銷量逐漸起飛。到今年3月已經達到27687臺,按照汽車流通協會的統計,這超過了其他所有小型車銷量之和。

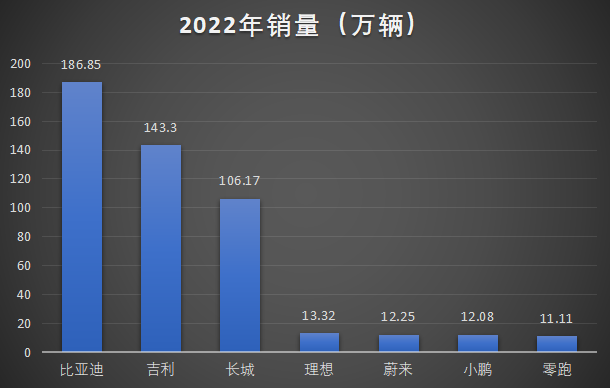

就這樣,比亞迪以89.5%的增速、超過54萬量的銷量、超過新能源市場三分之一的份額,成為一季度汽車市場里的一枝獨秀。在全球市場,比亞迪銷量也壓過特斯拉,位居第一。從這些維度來看,比亞迪已經成為新能源領域的“豐田”——這是它在早期就被拿來作為參照的前輩。兩者存在諸多相似之處,比如,全球老大的野心,銷量策略以A級車為主,B級車為輔——用互聯網的話術來說,就是吃透下沉市場。

不過下沉市場有個特點:很難一家獨大。在燃油車時代,豐田、本田和日產被并列成為“日系三杰”,他們是中國及全球市場中日系品牌的前三名,主要產品都是10萬以上,30萬以下的A級和B級車。2021年,這三家車企在華累計賣出488萬輛車。本田和日產雖然比不上豐田,但也都貢獻了百萬以上的銷量。

如今,新能源界的“豐田”已經誕生,“本田”和“日產”又在哪里呢?

02 剛剛開始的占位賽

盡管比亞迪已經跑出一騎絕塵的勢頭,可以肯定的是,這樣“孤獨”的局面不會持續太久。類似“日系三杰”的頭部格局,會隨著新能源車競爭的深入,逐步形成。

從燃油車發展的經驗來看,一家獨大并非成熟市場的特征。

比如新能源強勢崛起之前的2019年,汽車市場基本穩定,各大品牌的份額相對固定,可以作為一個觀察的參照。當年,5家銷量超過百萬,19家銷量超過50萬。頭部品牌之間的差距不大。份額最高的一汽大眾占據 9.7%的市場份額,從第一名到第五名的市場份額相差僅3%。

再看比亞迪所在的A級轎車市場。2019年,8款車型的年銷量超過20萬。當年12月,8款車型月銷超過2萬,18款車型月銷超過1萬。

可以說,那是大家都有肉吃的時代。

而當下的新能源市場,距離這樣雨露均沾的“和諧”還很遠。

2022年,超過50萬銷量的新能源車企只有比亞迪一家。頭部品牌之間的差距數以倍計,前三名的市場份額總計26.8%——今年1月,這一數字達到了夸張的61%。具體到A級轎車市場,今年3月,只有兩款車型銷量超過1萬。

當然,比亞迪不可能吃下全部的增量市場。事實上也的確有新的爆款出現了:今年3月,埃安S銷量崛起,一舉超過“三大媽”和朗逸,僅次于比亞迪。

某種程度上,埃安是新能源賽道“消費升級”的受益者。“老頭樂”逐漸失寵,A級車迅速占位。中汽協的數據顯示,今年第一季度,A級車已經取代“老頭樂”成為新能源最大的細分市場,市場份額達到38.4%,且增速遠高于大盤,達到57.7%。埃安S具備性價比優勢,在網約車領域極受歡迎,富有科技感的外觀也受到一部分C端用戶的青睞,從而進一步擴大優勢。

但這場占位賽或許剛剛開始。

據傳言,在私下里被問道“小米造車是否太晚”這一問題時,雷軍表示,中國汽車年銷量超過2000萬,但除了比亞迪,基本沒有新能源品牌銷量超過50萬,新能源汽車的故事才剛剛開始。

他還曾在社交媒體上做過預測:當電動汽車行業成熟時,世界前五大品牌將占據80%以上的市場份額。即使按照這一比較“悲觀”的預測,比亞迪和特斯拉之外也還有三個巨頭的位子。

03 誰有機會?

那么問題來了:如果比亞迪是中國的豐田,誰能成為中國的本田和日產?

新勢力嗎?

至少現在來看,這很困難。傳統車企對新勢力的擠壓趨勢愈發明顯。2023年初,在汽車市場的蕭條與價格戰之下,錢少人少的新勢力被明顯壓制。乘聯會的數據顯示,今年3月,造車新勢力零售份額10.4%,同比下降6.6個百分點。從銷量來看,理想成為唯一能打的選手,但很顯然,它與比亞迪的競爭關系太微弱了。

合資品牌呢?

大象調頭的問題在今天依然存在。即使是新能源化比較成功的大眾,其新能源產品的月銷量也剛剛過萬,滲透率還不到10%。在新能源的戰場上,合資品牌還沒有資格,與比亞迪并行。

目前來看,傳統車企自主孵化的新能源品牌,最可能成為比亞迪的新隊友。比如埃安、吉利、長安,在整體蕭條的一季度都呈現出了逆勢增長的趨勢。

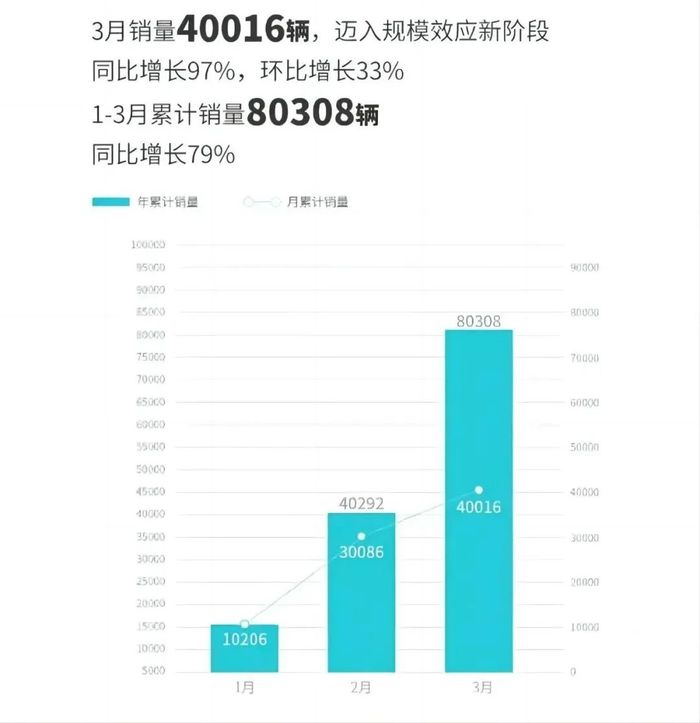

比如當下看起來最像“中國本田”的廣汽埃安。今年3月,在廣汽合資品牌下跌的同時,廣汽埃安銷量突破4萬,同比增長97%,環比增長33%,今年第一季度的累計銷量達到了80308輛,同比增長79%。在A級轎車市場,埃安S超過了秦的EV版本,達到了2.6萬臺,也超過朗逸、軒逸、卡羅拉。

不過埃安素有“網約車之王”的稱號,銷量暴漲背后,有多少來自B端,就只有廣汽自己知道了。

作為比亞迪老對手的吉利,已經基本完成通向新能源的轉身。

今年3月,吉利新能源汽車(含吉利、領克、極氪、睿藍)銷量達到28093輛,同比增長超98%,環比增長約21%,增幅并不比比亞迪遜色。目前來看,吉利有1萬臺左右的銷量來自新的微型車熊貓MINI,但除了熊貓,極氪這一高端品牌銷量也超過了6000臺 ,同比增長271%。此前比較失敗的中端品牌幾何也上漲了126%,銷量超過了1.8萬臺。

在不久前的吉利業績發布會,管理層透露了2023年的部分目標:新能源銷量翻倍,領克品牌全系新能源化。在燃油車時代,領克是自主品牌中為數不多具備溢價能力的品牌之一,新能源化以后仍然潛力巨大。

再看長安,受馬自達等合資品牌的拖累,長安汽車燃油車銷量出現下滑,但今年一季度,長安新能源汽車銷量8.45萬輛,同比增長105.40%。

不同于以往靠“老頭樂”撐起的銷量,主打中高端市場的長安深藍一季度賣了18808臺。今年3月,受促銷影響,長安深藍SL03甚至比比亞迪漢EV賣得還好,在B級新能源轎車中僅次于Model 3。今年3月,長安深藍宣布改名深藍汽車,這也說明了集團對深藍品牌的認可。

這些與比亞迪具備相似基因的玩家,如今正在追趕比亞迪的路上,各自展露風頭。

當然,無論是哪家,當下與比亞迪的差距都十分巨大。幾家車企在新能源化上也都存在問題,如深藍的銷售勢頭在促銷結束后能否繼續保持?微型車市場持續萎縮,依賴這一車型的長安和吉利能否找到第二增長點?埃安的銷量里有多少來自B端?長安和吉利的一部分燃油車型仍然十分暢銷,會不會成為他們新能源化轉型的阻力?

但至少,他們已經顯露了強勁增長的勢頭,在一些細分市場,埃安、長安已經能夠接近,乃至超過比亞迪。

燃油車時代,長安、吉利與長城就有“自主品牌三巨頭”之稱,比亞迪比他們稍遜,排在第二梯隊。后來比亞迪更早搭上了新能源的風口,吉利和長安沒有及時轉型,被明顯甩下,2021年時,他們的新能源銷量都沒有進入前十,還比不上合資車企和新勢力。

但變化正在持續推進。最近兩年,吉利和長安推出大量新能源車型,銷量遠超新勢力,直接追向了比亞迪——至少價位已經與比亞迪保持一致。

盡管他們也在中高端車型上發力,但目前他們所具備的最核心優勢,依然是性價比。

這是國產自主品牌長期以來安身立命的法寶。在燃油車時代,“日系三杰”以省油和質量穩定著稱,自主品牌與之對抗的法寶就是便宜。無論是20年前依靠“老頭樂”崛起,還是此后的低價高配戰略,打法本質并無區別。

如今,更多汽車廠商們正在比亞迪和特斯拉的巨頭夾縫中尋找空間——放在龐大的中國市場,這個夾縫并不算狹小。

2022年,比亞迪汽車業務的毛利率超過了20%,特斯拉更不用說。一些想要搶食的對手,完全可以通過犧牲利潤換取用戶。本田當年也是通過一款廉價的K-Car:T360切入到汽車市場。很多廠商也具備這樣的實力。以長安和吉利為例,2022年,兩家車企的利潤都在50億以上,他們還擁有暢銷的燃油車型,可以持續不斷地造血、輸血。

寒潮與春意還在膠著,新的戰爭正在繼續。特斯拉的低價車型已經發布計劃,即將面世的小米,還在掙扎中的新勢力,都有可能搶占“中國本田”的生態位。但至少站在當下的視角,自主品牌已經領先了一些身位。