記者 杜萌

近日,融通基金前董事長關于基金分傭的爆料震動了市場。

雖然不如基金規模和業績那么惹人注目,但傭金作為基金交易的重大事項,在年度報告中是明確列出來的。那么,在這個鮮為人知的隱秘角落里,又存在著什么貓膩?

規模和傭金支出不成正比

Wind數據顯示,交易傭金指的是報告期內基金支付傭金的總額。傭金金額越高,意味著基金支付給券商的交易費用越多。

界面新聞記者根據年報數據整理發現,2022年,7225只公募基金(A/C份額合并計算)向券商支付的交易傭金合計達181.98億元,較前一年減少14.59%。

有472只基金的交易傭金超1000萬元。其中,銀華心怡、銀華心佳、招商中證白酒、中歐時代先鋒、信誠新興產業、富國天惠、興全趨勢投資、南方阿爾法等8只基金的交易傭金超5000萬元。

界面新聞記者統計發現,交易傭金的多少和基金規模并不成正比。所謂傭金規模比,指的是基金在報告期內支付的傭金總額與基金規模的比值,比值越大表示基金經理調倉越頻繁,基金持有人需要支付的交易成本也越高。

以銀華心怡為例,截至2022年末,該基金規模為97.2億元,2022年該基金的交易傭金達到了6822.19萬元,傭金規模比達到0.6%。

683.95億元的招商中證白酒去年的交易傭金為5912.04萬元,傭金規模比為0.08%。規模155.04億元的中歐時代先鋒,2022年交易傭金為5670.65萬元,傭金規模比為0.34%。

而從傭金規模比這一維度去看,部分迷你基金的表現令人匪夷所思。

2022年,萬家量化同順、天治量化核心精選混合、安信量化優選股票這3只量化基金的傭金規模比位居全市場(不包括指數型基金)前三名,均超過4%,最高了6.43%!。這意味著這些基金的投資者買100元的基金,其中有超過4元用來支付基金的交易傭金。

交易傭金都是怎么花出去的

那么,動輒幾千萬的交易傭金,都是怎么花出去的?

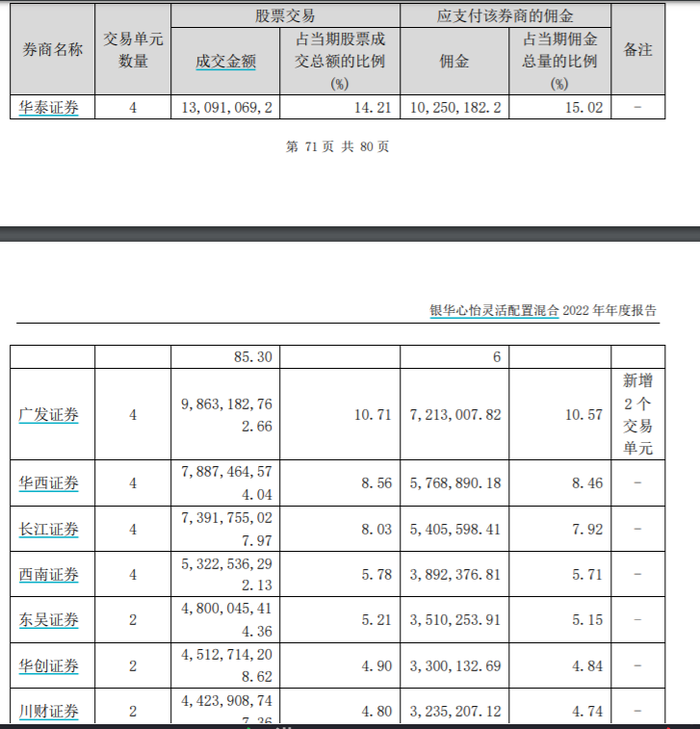

銀華心怡的2022年報顯示,該基金共租用了31家券商的78個交易單元。其中,支付給華泰證券、廣發證券的傭金分別為1025.02萬元、721.3萬元,占當期傭金的比例分別為15.02%、10.57%。

為何要選擇那么多的交易單元進行股票交易?銀華基金的年報中顯示,基金專用交易單元的選擇標準為該證券經營機構具有較強的研究服務能力,能及時、全面、定期向基金管理人提供高質量的咨詢服務,包括宏觀經濟報告、行業報告、市場走向分析報告、個股分析報告、市場服務報告以及全面的信息服務。

其中,基金專用交易單元的選擇程序是根據標準進行考察后,確定證券經營機構的選擇,并經公司批準后與被選擇的證券經營機構簽訂協議。

不過,在采訪中,也有業內人士向界面新聞記者表達了自己的看法,“從實際的運轉角度來講,基金公司沒必要租用這么多券商交易單元。但在券商結算的模式下,開的交易席位越多,越有利于基金的銷售和實際運作。”該人士表示,現在券商作為主要的基金代銷渠道之一,基金公司也是不敢得罪的。

界面新聞記者了解到,如果基金公司選用的券商中涉及到自身股東方或實際控制人,需要在定期報告中披露。

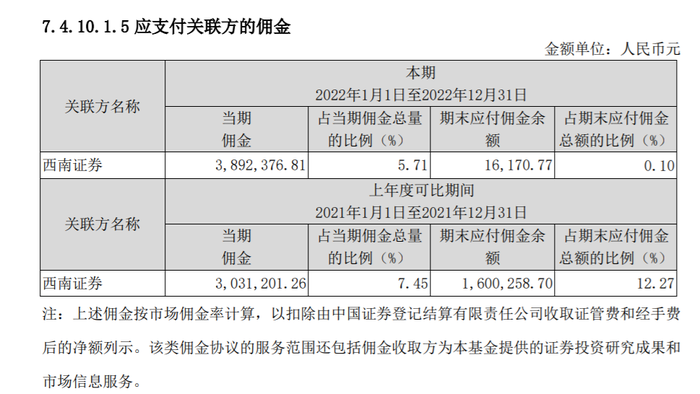

以銀華心怡為例,西南證券為銀華基金的第一大股東,持股比例為49%。2022年,銀華心怡支付給西南證券的傭金為389.24萬元,占當期傭金總量的比例為5.71%。2021年,該基金支付給西南證券的傭金為303.12萬元,占當期傭金總量的比例為7.45%。

券商系公募更青睞自家股東

關于公募基金的傭金支出問題,證監會早在2007年就有了明文規定。證監會《關于完善證券投資基金交易席位制度有關問題的通知》(證監基金字[2007]48號)中明確規定,“基金管理公司不得將席位開設與證券公司的基金銷售掛鉤,不得以任何形式向證券公司承諾基金在席位上的交易量。一家基金管理公司通過一家證券公司的交易席位買賣證券的年交易傭金,不得超過其當年所有基金買賣證券交易傭金的30%。”

從公開披露的數據來看,各家公募管理人沒有一家超越30%的紅線。但在背后,基金分傭的江湖卻充滿了人情和利益的考量。最明顯的,便是券商系的公募管理人似乎格外青睞使用自家股東的交易單元。

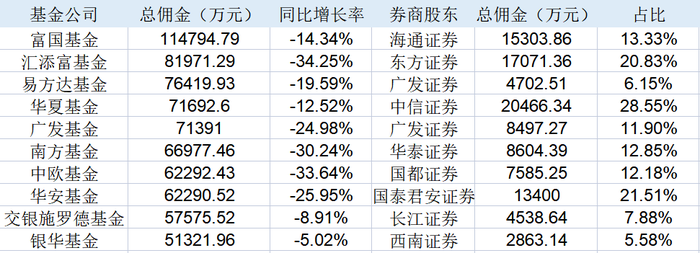

以11.48億元的總傭金支出排在行業第一位的富國基金,2022年向其股東方海通證券支出了1.53億元的總傭金,占比為13.33%;向另一位股東申萬宏源支出了1.46億元的傭金,占比為12.72%。天眼查數據顯示,海通證券、申萬宏源和加拿大蒙特利爾銀行分別持有富國基金27.77%的股份,并列第一大股東。

2022年,匯添富基金的全部分倉傭金為8.2億元,分給控股股東東方證券的傭金為1.71億元,遠高于第二名中信建投的4516萬元。

廣發證券控股廣發基金和參股易方達基金,這兩家基金給廣發證券傭金也有所貢獻,但比例不如其他券商系基金。其中,廣發基金給廣發證券的分倉傭金是8497萬元,為第一大分倉券商;易方達基金的總傭金為7.64億元,廣發證券獲得4703萬元的分倉傭金,占比不到6.2%,比第一名的中信建投少了幾百萬元。

再來看華夏基金,2022年總傭金支出為7.17億元,支付給中信證券的傭金為2.05億元,占比為28.55%,幾乎頂紅線,遠高于第二名分倉銀河證券的3385萬元。

國都證券也獲得中歐基金分倉傭金7585萬元,為中歐基金分倉傭金第一大券商,是第二名中信證券(4208萬)的1.8倍。國都證券是中歐基金持股20%的股東。

“實際上,基金公司首選自己的券商股東進行傭金分倉,已經是業內的慣例。因為券商主要是提供投研服務等能力,基金公司具有自主選擇權,那么具體選擇租借哪家券商的交易單元,背后則有很多利益糾葛。”某公募業內人士表示,如果公募管理人本身的股東就是券商,那么不租借自家的交易單元似乎說不過去。

對于基民來說,基金業績裹足不前,卻仍要支付高昂的傭金給券商進行股票交易操作,這無疑是雪上加霜。而這個充滿“潛規則”的隱蔽角落,正等待更明確的監管規定來厘清。