文|阿爾法工場

01 被忽視的私有化買方團

最近幾天,市場的目光幾乎都聚焦在周鴻祎的離婚事件。

但離婚風波之外,三六零(601360.SH)還有一群被忽視的“苦主”——大股東天津奇信志成有限公司(以下簡稱“奇信志成”)的股東們、曾推動360私有化落地的“幕后資金”。

除了胡歡,此輪三六零股價暴漲,也給了奇信志成一次絕佳的減持套現機遇。

要知道,奇信志成的大部分股權由當時360私有化的36家外部投資機構組成的豪華買方團掌握,而這些財務投資人在2021年3月限售股解禁后“一股未減”,或許等的就是這樣的時機。

時間拉回到2015年時的Qihoo 360中概股私有化。作為當時規模最大的中概股回歸項目,加上公司良好的發展預期和盈利前景,360私有化受到了市場的廣泛關注。

Qihoo 360市盈率當時在美股的估值水平,顯著低于其A股同行業互聯網公司,如果順利完成私有化并回歸A股上市,很多投資者認為存在巨大的套利空間。因此,當時市場投資者趨之若鶩,紛紛向周鴻祎拋出橄欖枝。

在這樣“僧多肉少”的背景下,一場圍繞360私有化份額爭奪的財富之戰如火如荼地展開了。由于在份額分配上享有極高的話語權,周鴻祎實現了“挾天子以令諸侯”。

在這場對價高達93億美元、規模空前的中概股私有化交易中,即便是能拿出幾億美元的投資方,也只能當個小股東,入局門檻之高可見一斑。

因此,除奇虎360董事長周鴻祎、總裁齊向東和三家360員工持股公司(ESOP平臺)外,共有包括險資、私募在內的36家外部投資者加入,組成了陣容異常豪華的私有化買方團,包括中信國安、金磚絲路資本、紅杉資本中國、華泰證券、泰康人壽、平安保險、陽光保險、華興資本、招商銀行、建設銀行在內,以財務投資人為主。

而這些投資方除金磚絲路資本、紅杉資本、中信國安等少數幾家與360關系密切的投資方能直接投資之外,大部分只能出現在奇信志成以及其他嵌套結構的股東名錄中。

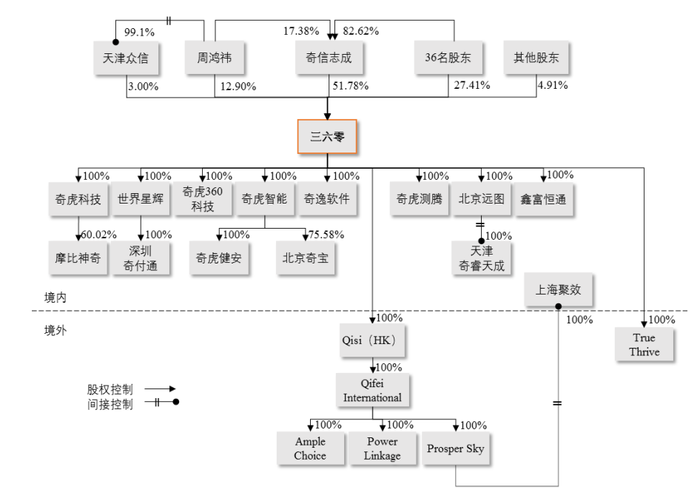

三六零股權架構設置,來源:三六零公司公告

借助奇信志成,奇虎360搭建起了龐大而復雜、精密而有序的私有化股權架構。在三六零成功在A股借殼上市之后,奇信志成也成為公司最大股東,雖在重組后被稀釋,但上市后至2020年,其持股比例仍一度高達48.74%。

根據三六零公告,周鴻祎以17.38%的持股比例擁有奇信志成67.68%的股東表決權,并且直接擔任奇信志成的執行董事,接任執行董事選舉也需由周鴻祎提名。

經過這樣的設計,周鴻祎以較少的持股比例實際掌握了奇信志成的控制權。可見,買方團在股權結構和控制權上做出了巨大的妥協。

除了股權結構,在資金安排方面,買方團也做出了一定的讓步。

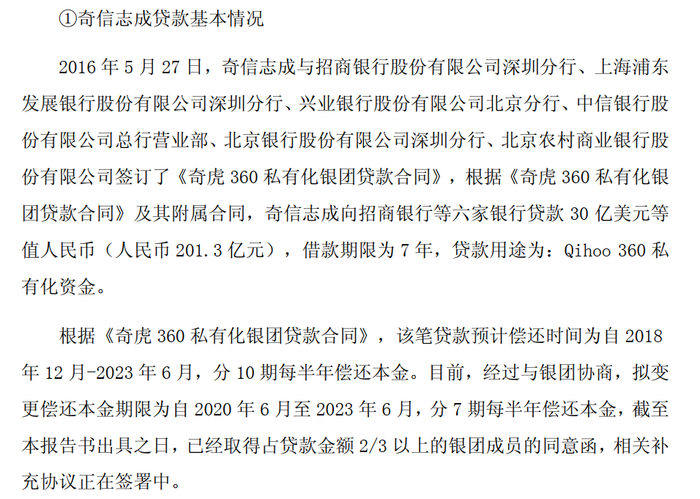

根據公開信息,Qihoo 360于2015年12月與買方團達成的協議中,93億美元的私有化對價包括由招商銀行牽頭的銀團向奇虎360發放約34億美元的貸款,其中約30億為并購貸,4億美元為過橋貸款。

按照當時的《承諾函》,為了私有化交易順利進行,奇信志成將所持有的三六零股份全部質押給招商銀行,作為《貸款合同》項下貸款的擔保。

考慮到周鴻祎僅持有奇信志成約17%的股份,高達200億人民幣的貸款義務,如傳導到周鴻祎身上也就不到五分之一,與三六零上市后的財富相比不算沉重負擔。

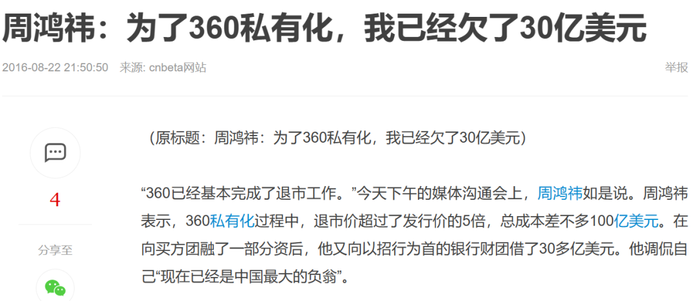

有趣的是,在2018年完成私有化之后,周鴻祎曾跟媒體表示:“360私有化,我借了30多億美金,合200億人民幣,我現在是中國最大的‘負翁’。”這種說法,與后來三六零上市公司的解釋存在一定矛盾。

來源:CNBETA

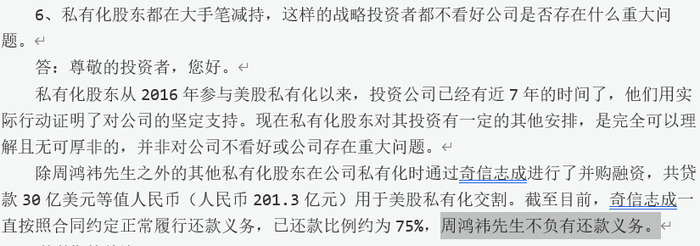

關于這30億美元,三六零在互動平臺答復投資者提問,以及在2022年5月的2021年業績交流會上,解釋到周鴻祎對30億美元貸款不負有還款義務。

周鴻祎對30億貸款還款義務的解釋,來源:三六零股票互動平臺

三六零2021年度業績說明會,來源:上證路演中心

無論在股權結構設計還是貸款安排,都是周鴻祎擺在臺面上的“籌碼”。

筆者相信,當時買方團在面對這樣的“不平等條約”時,內心還是有一定糾結的,最終交易安排,也是經過了買賣雙方多輪談判和協商后的結果。

考慮到Qihoo 360私有化的份額非常稀缺,在類似此案如此典型的賣方市場交易,作為買方的外部投資者的議價權通常非常弱。

但在巨大潛在財務回報的誘惑下,難怪買方團“愿者上鉤”,買賣雙方是“一個愿打一個愿挨”。

02 解禁受限,能否抓住此次減持良機?

在回歸A股前期,三六零股價保持了一段時間的高位,私有化的資本套利空間不小。公司持股高管和當初參與私有化的直接投資人,自然不會錯過這波兌現收益的機會。

從2020年2月開始,三六零前十大股東就開始陸續減持,但卻幾乎看不到有機構增持的身影。而財務投資人扎堆的奇信志成,從2021年3月限售股解禁至今,未減持一股。背后可能有制度層面的原因,也可能有財務層面的原因。

解禁一到三六零大股東們紛紛減持,來源:Wind數據

誠然,關于奇信志成持股平臺的一系列設計和安排,增強了周鴻祎對奇虎360私有化交易的主導權,保障了私有化順利完成。但帶來的影響,卻是買方團在股份減持套現面臨的巨大限制。

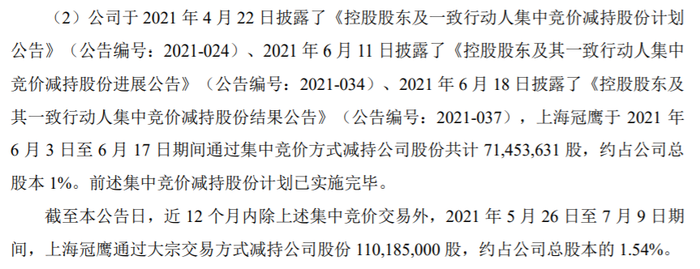

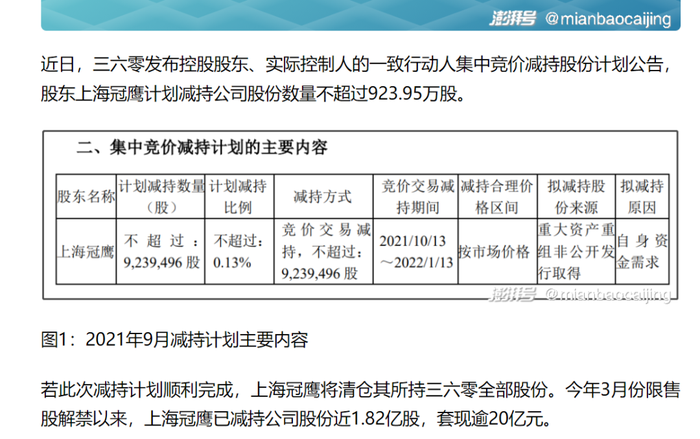

如此制度設計下,奇信志成能否減持三六零股份完全由周鴻祎說了算。相比之下,與奇信志成同時解禁的、被周鴻祎幾乎全資控制的上海冠鷹(曾用名“天津眾信股權投資合伙企業”),卻在幾個月內減持了全部1.9億股三六零股票。

根據之前有媒體計算,上海冠鷹套現金額約20億元,周鴻祎一口氣完成了近19個小目標。

上海冠鷹清倉三六零股票,來源:三六零公司公告

來源:面包財經

除了制度原因,奇信志成沒有減持套現的原因,或許更多來自財務層面。

03 回報難料

回A股之后,三六零不光網絡安全主業發展緩慢,且投資的一些新業務,包括手機、直播、短視頻、元宇宙等,也無明顯斬獲。

公司上市后的高光時刻,也僅維持了不到一年。從2020年開始,三六零收入和利潤均出現連年下降。2022年,三六零更是直接“轉盈為虧”,根據業績預告,虧損可能高達24.8億元。

業績的大幅下滑也充分反映在了股價上。三六零股價從上市后最高點53.81元/股一路下跌到6.38元/股,跌幅高達88%。股價這般表現,打翻了當初覬覦“套利收益”的買方團的如意算盤。

如簡單計算一下奇信志成股東們的收益情況,至2021年7月9日三六零定向增發的限售股完全解禁后,以當日收盤價12.46元/股來計算的三六零市值,約為843億元人民幣(扣除2021年定向增發部分)。

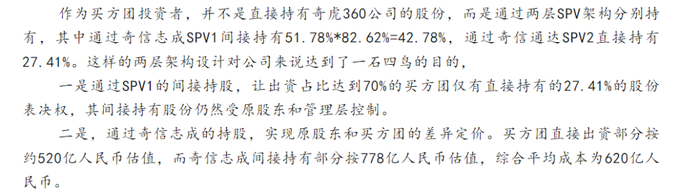

公開信息并未提到奇信志成入股三六零的估值,網友“遠山淡影江南雨”稱自己作為參與方的一員,公開了估值信息:投資人直接出資部分按520億人民幣估值,而通過奇信志成間接持有部分按778億人民幣估值,綜合平均成本約為620億人民幣(合93億美元)。

來源:遠山淡影江南雨公眾號

如果按照778億元人民幣估值水平計算,奇信志成的入股成本約為359億元人民幣(按2021年持股比例46.14%),而其在2021年7月9日持有三六零股票市值約為389億元人民幣,再考慮資金成本、稅款貸款利息,奇信志成實際是虧錢的。

即便以綜合成本620億元人民幣作為投資成本,再考慮資金成本及利息的情況下,買方團的資本收益也非常微薄。

顯然,這么計算下來,在當時,通過奇信志成的買方團實際獲得的收益顯然與當初預想的“巨大資本套利空間”相去甚遠。

更慘的是,進入2022年,三六零股價又“一瀉千里”,直接在10元之下低位徘徊近一年之久。

同時,三六零借殼上市后的分紅也是少得可憐。5年來,三六零累計分紅僅有14億元,奇信志成拿到手的分紅也才7億元,相比30億美元(私有化時約200億元人民幣)貸款簡直杯水車薪。

面對這樣的處境,相信即使決策上支持減持,買方團主觀也并不想“忍痛割肉”,因此奇信志成遲遲不公告減持計劃就可以理解了。

今年以來,ChatGPT的爆火引發了A股大炒AI板塊,三六零拼命抓住這根“救命稻草”,從蹭上ChatGPT熱點到周鴻祎現身券商路演、再到發布大語言模型,三六零顯得格外活躍,毫不掩蓋表態想向ChatGPT靠攏的決心。

這些全力的“吆喝”也換來了資本的關注,公司股價也終于擺脫了長期的陰霾,在短期內飆升翻了2倍,漲到了買方們的成本價之上。

根據4月11日三六零收盤價15.84元/股計算,按46.14%的持股比例,奇信志成持股價值約522.22億。

“苦哈哈”的買方團,似乎看到了希望的曙光。因為按照《貸款合同》,作為私有化對價的30億貸款將在今年6月29日到期,奇信志成將面臨一定的還款壓力。

來源:《江南嘉捷電梯股份有限公司重大資產出售、置換及發行股份購買資產暨關聯交易報告書(修訂稿)》2018-01-30

投資人對此也非常關心。去年11月,三六零在投資者互動平臺上答復投資人:奇信志成未償還貸款本息金額總計僅剩不到7億元人民幣,未償還本息余額并不大。

周鴻祎對30億貸款還款義務的解釋,來源:三六零股票互動平臺

之所以能按期償還這筆貸款的本息,綜合上述分析,買方團的多家投資方很可能通過其他渠道籌集還款資金。

但根本上,考慮到奇信志成股東們幾乎都是財務投資人,能夠使當年的投資回本、乃至獲得回報,當務之急是要盡快減持三六零股票,實現資金回籠和財務收益。

可以預想,買方團會如何竭力勸說周鴻祎同意減持計劃。