文|鋅財經 路世明

編輯|大 風

從1994年第一部智能手機IBM Simon橫空出世,到2007年第一代iPhone手機的發布,再到如今用戶“機不離身”,智能手機在近三十年的時間里取得了飛躍式的發展,也成就了一批又一批的行業玩家。

時至今日,手機行業終于慢了下來。無論是國內還是全球層面,隨著用戶紅利的逐漸消退,手機市場逐漸飽和,出貨量開始呈現下降趨勢。

度過高增長時代,步入發展深水區。或許是數據上的體現,讓市場的情緒顯得有些許悲觀,甚至被認為進入“至暗時刻”。

對于任何一個行業來說,“樂觀”才是真正的良藥。雖然增長速度放緩,但是智能手機市場仍然具有巨大的潛力。無論是服務存量用戶所帶來巨大價值,還是沖擊高端、自主研發帶來的成長,亦或者手機、汽車不斷跨界深度融合。這些都是手機行業在存量時代獲取新增量的“下一步”,也印證著智能手機的“無限”可能。

聚焦新價值,著眼新未來,手機行業的路,遠比人們看到的要多、要寬、要長。

01 步入存量市場,手機行業的變與不變

智能手機市場已經飽和,早已由過往的增量市場變為存量市場。

IDC數據顯示,2022年我國智能手機的總出貨量為2.86億,低于前一年的3.29億。IDC指出,這是2013年以來的最低銷售量,也是自2013年以來,國內智能手機年銷售量首次跌破3億。與此呼應的是,從開始一年半左右,到之后的兩年左右,再到眼下已被拉長到難以置信的三年,用戶換機周期正變得越來越長。

事實上,這并不只是中國的特有現象,全球智能手機的增速自從2018年以來都在放緩。

原因在于,一方面手機使用壽命延長,產品功能日趨完善,性能對于大多數人來說普遍“過剩”。另一方面,智能手機進入瓶頸期,手機廠商在產品端的整體差異化越來越小,同質化嚴重。

在這樣的市場趨勢下,行業玩家們正在經歷一場“變與不變”。

首先變化的是“理念和方向”,手機市場不再是以快速鋪貨和完成普及為主導,而是要轉向如何有效深耕已有用戶群,通過更好的服務,獲取“服務用戶”帶來的更大價值。

對品牌而言,把手機賣出去是服務的開始,然后從服務里面獲得價值。

其次變化的是“技術和定位”,通過底層技術的差異化,向用戶展示自己產品的不同之處,同時沖擊高端市場。

能夠看到的是,近兩年來國內手機廠商紛紛推出并迭代各自的折疊屏手機、高端機型,以此來展示自身創新能力。但從市場實際情況來看,大多數所謂的高端手機普遍缺乏“差異化”。堆料、高價、搞聯名,根本無法打動消費者。沒有核心技術的支撐,廠商們的高端化也只會是空中樓閣。

最后變化的是“賽道和場景”,隨著5G技術的普及,智能手機的連接性也將得到進一步提升。

作為人們日常生活中不可或缺的工具,手機無疑會是萬物互聯時代的“核心”終端。未來能夠連接到更多“場景”,這些場景背后則蘊藏著手機行業更多的可能性。

千變萬變,更加扎實的研究細分市場和核心消費訴求,是廠商們唯一的不變。憑借更強的技術能力,推出對應產品,新穎且良好的體驗才能夠抓住更多市場份額。

02 專注用戶體驗,自研高端成突破口

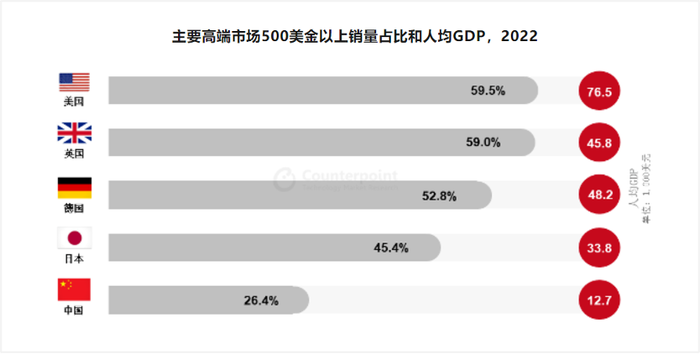

Counterpoint此前公布了關于2022年全球手機市場銷量的報告,報告顯示2022年全球智能手機銷量略顯低迷的情況下,高端手機市場的銷量卻逆勢增長了1%,對全球手機市場收入貢獻首次超過了55%。

具體到國內,在2022年中國市場500美金出貨價格(相當于約4000人民幣的零售價格)以上的智能手機銷量占到了總銷量的26%以上,而在市場峰值的2016年,該部分的占比只有11%。

來源:Counterpoint

隨著用戶消費能力不斷升級,以及中低端智能手機的絕對值、相對份額占比均在下降,手機廠商戰略目光也不再滿足于低價位區間,中高端智能手機市場對國產品牌的發展正變得愈發重要。

而近年來手機行業內卷帶來的同質化問題,讓用戶對于沒有創新“千篇一律”型手機已經失去了耐心。因此接下來幾年內高端市場競爭的關鍵點,無疑會是基于用戶需求變化的基礎上,不斷圍繞需求進行“差異化”創新。

只有這樣才能使用戶得到更好的體驗,才能得到市場的認可,才能真正的實現高端化。廠商們深諳此道,過去的一年里,國內手機市場迎來了一場技術“狂飆”。各大手機廠商都在拼盡全力玩出新花樣來,吸引消費者的關注,發力中高端市場。

比如vivo公布了自研V2芯片的創新功能以及升級實力;華為Mate 50 系列成為全球首款支持北斗衛星消息的智能手機;小米與徠卡合作打造 Xiaomi 12S Ultra,號稱“第一次把徠卡相機鏡頭裝在手機上”;OPPO 也確立了“三大核心技術”發展路線,在自研芯片、智慧跨端系統和智能云三大領域實現突破......

越是深度自研,具備差異化應用性的技術與產品,越能得到更多的消費者青睞和市場歡呼。

據了解,榮耀在其高端的Magic系列的推動下,使得其在2022年全球高端智能手機市場的銷售額大幅增長了110%。而在2023小米米粉節上,雷軍也表示過去三年小米最重要的戰略就是高端化戰略,最近三波新產品,用戶的好評率都到了 99%、98%。

但如果說2022年在高端市場誰的表現最為突出,那必定非vivo莫屬。

Counterpoint報告顯示,vivo手機以19.2%的市場份額保持了2022年國內市場第一的位置,隨后依次是蘋果、OPPO、榮耀、小米、華為等品牌,中國手機品牌進入“VO榮米”時代。具體到產品上,vivo X90系列憑借搶眼的設計和巔峰影像、性能實力,銷量遠超以往,創造了X系列歷史新高,在市場獲得了十分優秀的成績。

vivo為何能夠在高端市場實現這樣的突破?其實原因并不復雜,就是堅持“用戶導向的差異化”長期布局帶來的必然結果。

用戶的體驗得到了滿足,銷量自然“水到渠成”。對于即將在4月20日發布的新品vivo X Fold2、vivo X Flip,其同樣將用戶體驗放在第一位,成為vivo綜合技術創新的集大成者,讓折疊屏也有旗艦體驗。

隨著國內手機廠商們在技術上的持續突破,愈加注重用戶體驗,相信中國高端智能手機市場將迎來進一步發展。

Counterpoint始終看好中國高端智能手機市場的發展,2023年,市場整體出貨量將重回2.8億部以上,預計高端部分的表現會好于市場平均水平:同比增長接近5%。到2035年,無論是ASP還是高端智能手機的銷量占比將再上一個臺階,其中500美金以上的占比有望達到四成。

03 加速跨界融合,走向萬物互聯中心

市場和消費者對手機產品創新充滿期待,希望有劃時代的、交互方式更新穎、體驗品質更高的新型終端出現。而這些并非靠單點發力就能實現,需要通過產業協同,合力推動技術突破、產業革新。

近年來,隨著新能源汽車市場走向下半場——智能化,不少車企提出了造手機連接座艙生態,汽車和手機的聯動成為一種趨勢。

比如2022年7月吉利旗下星紀時代與魅族簽約戰略投資,正式宣布星紀時代持有魅族科技79.09%的控股權,并取得對魅族科技的單獨控制。到今年3月30日,吉利展示了收購魅族后的首個成果——由魅族團隊主導開發的FlymeAuto車機系統正式首發,并率先搭載在全新車型領克08上。

來源:魅族

再比如蔚來汽車CEO李斌也在去年7月透露正在推進手機業務,而在近期舉行的電動汽車百人會論壇上,李斌又透露蔚來手機將于今年第三季度發布,并實現交付。

不止吉利、蔚來,市場上關于車企、手機廠商之間的“曖昧”故事不可勝數,特斯拉被傳將推出手機Model Phone、小鵬汽車宣布正式與vivo合作、小米造車......

車企之所以“入局”手機,目的是希望以手機作為入口和媒介,最終將自家汽車的人車交互體驗提升一個高度,也就是希望通過做手機,來完善自身車機系統的交互體驗。

李書福曾表示:“手機是快速迭代的隨身移動終端,是電子產品市場驗證及軟件創新的應用載體,既能讓用戶盡快分享創新成果,又能把安全、可靠的一部分成果轉移到汽車中應用,實現車機和手機軟件技術的緊密互動。”

對于車企而言,作為鏈接新能源汽車最重要的設備,手機無疑是至關重要的一點。而這也證明體現了智能手機作為最重要的個人終端設備的不可替代性,印證著智能手機被“跨行業”的看好。

Counterpoint同樣認為:“在未來很長一段時間里,智能手機仍將是個人娛樂、消費和社交最重要的載體,其輕生產力屬性也在不斷強化,尚未出現能夠真正替代智能手機的新的科技終端。”

不僅僅局限于汽車智能座艙,在萬物互聯的時代,手機也將成為用戶各類生活場景的核心入口,成為控制智能家居、5G設備的核心樞紐。這將進一步強化手機終端的“第二器官”屬性,成為人們生活娛樂的控制中心。

服務好存量用戶所能夠獲取到的利益;基于自研技術的“差異化”利好;跨界融合所矗立的核心位置,以及未來更多的場景需求......

無論是從哪方面來看,手機行業的增長可能與長遠價值,都比體量下降的表象更應獲得市場的認同。