文|英財商業 蝸殼

“白色石油”碳酸鋰的高光時刻似乎已經接近尾聲。

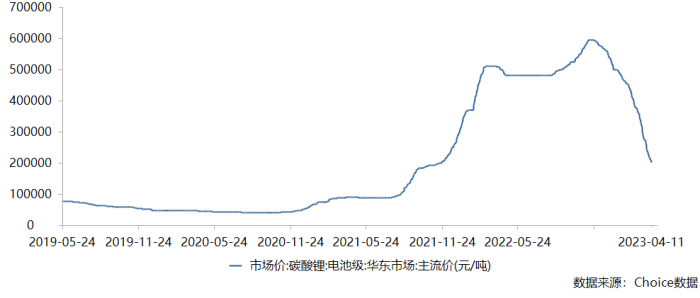

鋰礦寡頭天齊鋰業(002466.SZ)和贛鋒鋰業(002460.SZ)都陷入了“周期魔咒”。4月11日最新數據顯示,電池級碳酸鋰跌破22萬元/噸,來到20.25萬元/噸,正在接近20萬元/噸的位置,而且下跌趨勢已成,似乎并未有止跌的跡象,繼續創近一年的新低。相比去年底56萬/噸的高價,短短幾個月跌幅達到了63.8%。

與光伏板塊的“終局估值”邏輯大同小異,這次二級市場又是將業績預期全部拉滿,縱使“鋰礦”寡頭天齊鋰業和贛鋒鋰業2022年業績一片大好,也難以阻止股價的一路下行,兩家公司2022年的業績已經分別反應在各自的高點位置上了,天齊鋰業目前1236億的總市值相較2022年7月的高點已經近乎腰斬,贛鋒鋰業更是慘烈,總市值較巔峰蒸發超過60%。根據粗略估算,天齊鋰業董事長蔣衛平和贛鋒鋰業董事長李良彬的財富均大幅縮水。

鋰礦價格大跌主要與供需格局改變相關,不僅有電動車需求疲軟,還有消費電子的需求也在減弱,其實近期的芯片半導體市場就能代表消費電子的需求情況。更重要的是鋰礦作為電動汽車產業鏈的上游環節,過去幾年上游鋰資源企業受益于需求大增使得原材料價格飆漲,吃到一波周期紅利。

價格高帶動擴產和開工率高企,但經濟環境下行使得需求疲軟,出現了供大于求的情況,也由此碳酸鋰價格大幅回落,市場目前擔憂的是鋰礦企業接下來維持業績是否還能的維持高增長,經濟周期的威力不容忽視。

01、豪賭鋰資源卻讓公司陷入泥潭

“那天,我在縣城一家瀕臨破產的小工廠里走了一圈后,蹭了一褲子灰。”也許彼時的蔣衛平心中沒有太多想法,看著破敗的廠房,可能想著如何讓它起死回生,如何能在這塊地上闖出名堂。當年這家瀕臨破產的小工廠就是四川射洪縣鋰鹽廠——天齊鋰業的前身。

不同于贛鋒鋰業的一路穩重求勝,天齊鋰業的發展可以說是驚險刺激、跌宕起伏,多次走在懸崖邊緣,蔣衛平也更像是個“賭徒”。

第一次豪賭,他收購了這家小工廠。無論如何,也沒有人能想到,這家小工廠未來會在全球鋰資源的“爭奪戰”中掀起驚濤駭浪。2004年蔣衛平通過并購射洪縣鋰鹽廠進入鋰資源領域,并創立現在的天齊鋰業,6年后成功上市登錄A股。

2010年-2015年鋰資源生意相當慘淡,天齊鋰業算是勉強糊口,2013年甚至虧損1.32億,“一夜回到解放前”,將前三年的凈利潤完全吞噬,后面2014年開始由于消費電子景氣度上行,市場對鋰電池需求開始明顯增加,同時也帶動了鋰資源的需求高增,2016年的天齊鋰業迎來了業績翻倍,當年15.12億的歸母凈利潤同比2015年翻了六倍多,原本值得高興的是公司已經步入正軌,營收凈利逐年穩定增長,但蔣衛平似乎還有“鴻鵠之志”。

又一次豪賭,舉債收購海外鋰礦資源。彼時2017年的天齊鋰業總營收54.7億元依舊維持高增長,歸母凈利潤21.45億元,但上市7年總利潤還不到100億,即使賬面貨幣資金看上去有55.24億元,若是剔除短期等有息債務,當時的流動資金不足也才不足40億,但當年蔣衛平卻選擇以小博大,斥資273億收購海外SQM鋰礦。這無疑是一場豪賭,“蛇吞象”式的并購,也對公司基本面造成了不小的“內傷”,曾一度使其陷入前所未有的流動性危機,2018年天齊鋰業短期付息債高達26.01億,長期付息債達到驚人的276.54億,而當年公司賬面現金只有19.43億,流動資產加一起也不過38.68億,雖然有300多億的長期股權投資(鋰礦占大多),但未來如果出現鋰礦價格大跌,那將帶來巨大的減值風險。

可以說天齊鋰業已然將自己“置于死地”,能否“后生”當時還是未知數。

過度透支現金流使得天齊鋰業逐步陷入困境,2019-2020年公司還是遭受了嚴重的反噬,由于先是連續的營收下滑,國內電動車補貼政策退坡,銷量增速放緩,對碳酸鋰的需求出現疲軟,也對對全球鋰業造成了嚴重沖擊。

鋰資源無奈遇上熊市,碳酸鋰價格從2018年初的17萬元/噸,直接跌至2020年9月的5萬元/噸的歷史地點,鋰精礦價格甚至一度跌破澳洲鋰礦山現金成本。剛收購的SQM在2019年凈利潤僅有2.81億元,下滑36.77%。

也正是當年天齊鋰業無奈對SQM的投資計提了52.79億元減值,也是造成當年大幅虧損的“罪魁禍首”。而減值也導致兩年連續虧損,2019-2020年公司歸母凈利潤合計虧損達到78.17億,前五年的總歸母凈利潤才62.36億,換言之,公司從上市的2010年至2020年,歸母凈利潤合計虧損15.92億。

02、碳酸鋰價格爆發,公司量價齊升

但故事的轉折就在于此,正是這次豪賭,讓蔣衛平的天齊鋰業在2021-2022年狂賺262億。2020年9月年隨著“雙碳”的提出,新能源戰略瞬間扭轉了時局,新能源發電、新能源車一時間成為市場的最大熱點。

鋰礦作為動力電池和儲能電池的首選核心原材料,景氣度直線拉滿,碳酸鋰價格開始逐漸走高,雖然2020年年底天齊鋰業的業績依然虧損,但抵不住市場炒作,2020年第一波天齊鋰業的股價從不到20元/股被炒作至70元/股左右,當時碳酸鋰價格并未有較大的上漲,后面公司股價也迅速回調。

隨著“雙碳”戰略的深入,電動車迎來了高速增長,2021年全球電動車銷量僅增長4.7%,而2022年全球銷量增長55%,產量這兩年都是翻倍增長。需求帶動產量,也帶動了對碳酸鋰的需求爆炸。2021年8月電池級碳酸鋰價格翻倍,一個多月時間里從9萬/噸暴漲至18萬/噸,然后就一發不可收拾,一年時間里上漲至50萬/噸,2022年11月甚至達到接近60萬/噸。

天齊鋰業前期豪賭終于出現回報。2023年3月31日,天齊鋰業發布業績快報,預計2022年全年凈利潤241.25億元,同比大增超10倍。第四季度凈利在81.43億元之間,環比大增15倍,單季凈利再創歷史新高。僅2022年一年的利潤規模約是上市后前十二年之和49倍。

如果說贛鋒鋰業的業績是行業景氣度帶來的,那天齊鋰業的“戴維斯雙擊”則是由蔣衛平不斷通過豪賭得來的。2022年也是天齊鋰業在業績上首次超越贛鋒鋰業,蔣衛平也是獲得了“中國鋰王”的稱號。

但回頭看,天齊鋰業在SQM盈利并不大,甚至還存在虧損。2019年SQM的計提減值就高達52.79億元。而且2018年-2021年,收購SQM為天齊鋰業帶來了超過57億元的利息開支,拋開其他確認虧損,單從投資角度來看,合計這筆交易4年間出現了109.79億的缺口,而2022年獲得的投資回報也不會超過60億,總體看還是虧的。好在公司在港上市,獲得113億左右的首發募資,天齊鋰業得以喘息,蔣衛平也是成功挺了過來。

從收購射洪鋰鹽廠,到“中國鋰王”,蔣衛平更像是一個賭徒。相比于贛鋒鋰業,天齊鋰業的資產大部分來自于并購,從2018年開始,公司長期股權投資基本都在220億以上,占比總資產平均在50%以上。除了泰利森和SQM,被其收入囊中的還有,西藏日喀則扎布耶鋰業20%的股權,銀河鋰業100%股權,張家港生產基地1.7萬噸碳酸鋰生產線,2023年1月8日,天齊鋰業又要以6.32億元收購澳大利亞鋰礦ESS公司100%股權。過度并購帶來的風險就是一旦盡調出現紕漏、行業出現不可控因素等,都將給公司帶來巨大的減值損失。

市場再瘋狂,也終究逃脫不了經濟周期。上游開采周期不及下游需求爆發,供不應求導致鋰價因此上漲;如今,隨著眾多玩家涌入,鋰資源產能快速釋放,同時疊加下游需求疲軟,由于國補退出等因素,不少機構預測今年新能車銷量增速預計會大幅下跌,因此價格回落也是規律使然。在行業周期下行背景下,蔣衛平要想延續逆天的的業績,幾乎不太可能。

不知道接下來幸運女神還能否會站在蔣衛平這里。