實習記者 | 章宇璠

近期,銀行理財產品提前終止頻現,引發市場關注。

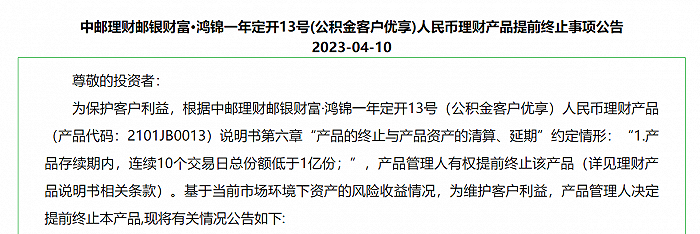

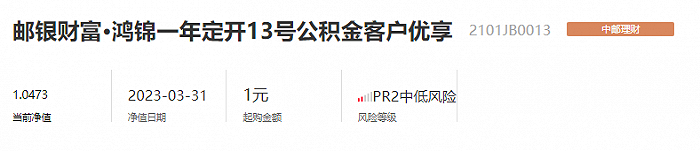

4月10日,中郵理財發布一則提前終止公告,表示“基于當前市場環境下資產的風險收益情況,為維護客戶利益”,決定將“中郵理財郵銀財富·鴻錦一年定開13號(公積金客戶優享)人民幣理財產品(產品代碼:2101JB0013)”(以下簡稱“13號理財產品”)提前終止。

13號理財產品是中郵理財于2021年4月12日發售的一款固收類理財產品,為R2中低風險。

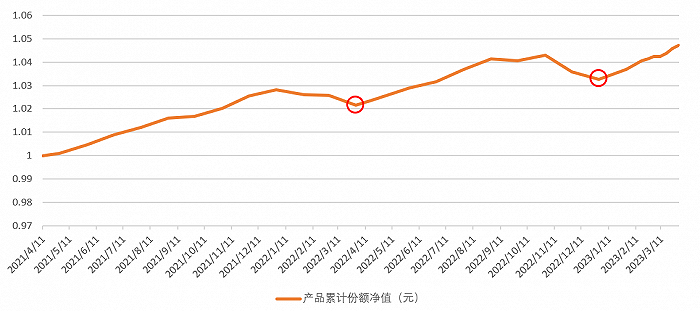

根據13號理財產品成立以來凈值數據可見,其隨整體未出現破凈,但去年3月、12月期間均出現較大幅度的凈值波動。尤其在2022年3月31日,其凈值達到全年最低值1.0217。彼時,受股債市場波動影響,銀行理財遭遇大面積破凈。

今年以來,銀行理財產品提前終止的情況頻繁發生。據普益標準監測,2023年以來,全市場累計約有300款理財產品提前終止。

界面新聞梳理發現,截至目前,已有中郵理財、交銀理財、華夏理財、信銀理財、寧銀理財、中原銀行、盛京銀行等多家銀行及理財公司發布公告,宣布提前終止部分理財產品。僅3月以來就有近40條相關公告。

目前絕大多數提前“退市”的理財產品存續期間都超過了一年,如華夏理財4月6日公告提前終止的“華夏理財ESG混合偏債型一年定開理財產品4號”,其成立于2021年4月13日,存續時間近兩年;但亦有個別理財產品僅存續了半年就面臨“退場”,如寧銀理財3月9日公告提前終止于去年12月才成立的“寧銀理財皎月積極進取掛鉤型開放式理財33號“,存續時間僅三個月。

資深金融監管研究專家周毅欽告訴界面新聞,目前銀行理財產品大量提前終止,從客觀原因方面,可能是由于認購份額不足以產品成立、所投資產出現提前到期、所投資市場出現了重大變化等因素導致,比如有些使用攤余成本法的產品可能產品規模過小。

從主觀原因方面,提前終止運作可能是由于理財產品的實際運作業績和業績比較基準出現了較大差距,一般來說,能夠以調降業績比較基準解決的,首選調降,有些理財公司經過權衡,出于保護投資者的角度最終還是選擇提前終止產品。

過去,由于絕大多數產品中,投資者方沒有提前終止權,且產品收益基本符合客戶預期,商業銀行方主動發起提前終止的情況很少。但近兩年,理財產品特別是理財公司的理財產品,由于一些混合型產品的業績波動較大、存量老產品的合規問題等原因,提前終止的情況逐漸增多。

2022年是銀行理財全面凈值化元年,一年內銀行理財出現了兩次較大的凈值波動,市場整體規模也有所下滑。中國理財網報告顯示,截至2022年底,銀行理財市場存續規模27.65萬億元,較年初下降4.66%。

“銀行理財兩度凈值波動,造成了一部分權益和混合型產品業績不佳,有些凈值表現明顯低于業績比較基準甚至離保本尚有一些差距,造成輿情事件,兩相權衡之下,理財公司為避免引發客戶大面積投訴,選擇提前終止相關理財產品的運作。”周毅欽表示。

周毅欽指出,對投資者來說,理財產品提前終止或許會打亂投資者原有的資金安排,但理財公司選擇提前終止而不是正常到期是有一定的原因,更多是出于對投資者負責這一勤勉盡責的角度出發,理財公司及商業銀行要充分披露相關信息,及時告知投資者并做好資金兌付工作,保護投資者的合法權益,對投資者來說還是應該積極看待。

有數據顯示,目前銀行理財市場在回暖。截至4月13日,已有超10家銀行理財公司2022年末的管理規模被披露。其中,招銀理財的理財產品余額最高,為2.67萬億元。此外,建信理財、農銀理財、工銀理財的理財產品余額分別為1.91萬億元、1.78萬億元、1.76萬億元。其中,部分理財公司如中銀理財、光大理財、青銀理財、渝農商理財等管理規模實現了逆勢增長。

產品破凈率方面,據國盛證券統計,今年3月銀行理財破凈率進一步下行。截至3月31日,破凈率整體降至5.03%,較前期高點時20%以上已經明顯回落。

整體回暖的背景之下,業內對于產品提前終止的影響也較為樂觀。相關從業人員表示,考慮到提前終止屬每個月都有的正常現象,加上當前投資者情緒逐步回暖,理財規模也逐漸穩定,部分產品提前終止影響不大。