文|表外表里 張冉冉

編輯|付曉玲 曹賓玲

數據支持 | 洞見數據研究院

吸金能力最強的長城,正在踩下賺錢“剎車鍵”。

趕在2022年最后兩天,大幅下調了能拿到股權激勵的門檻——2023年凈利潤目標從115億幾乎對半砍到60億。

緊接著,歐拉以及哈弗H6相繼推出限時優惠,規定期限內購買2023款歐拉好貓車型,可享現金優惠2.2萬元;購買哈弗H6,則直降1.5萬元。

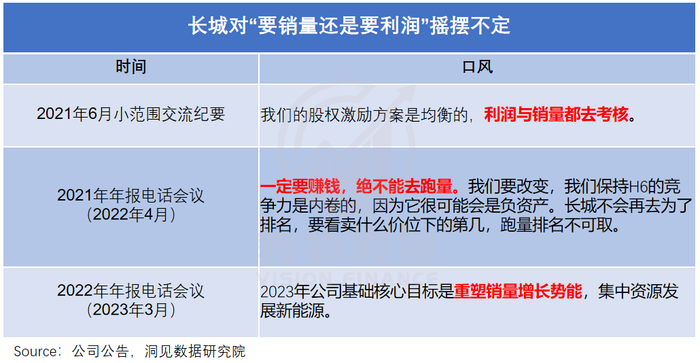

不僅行動上,態度也異常堅決。2022年報電話會議上,面對“要銷量還是要利潤”的問題,高管層表示,“2023年公司基礎核心目標是重塑銷量增長勢能。”

然而同樣的提問,其2021年、2022年的口風完全不同。

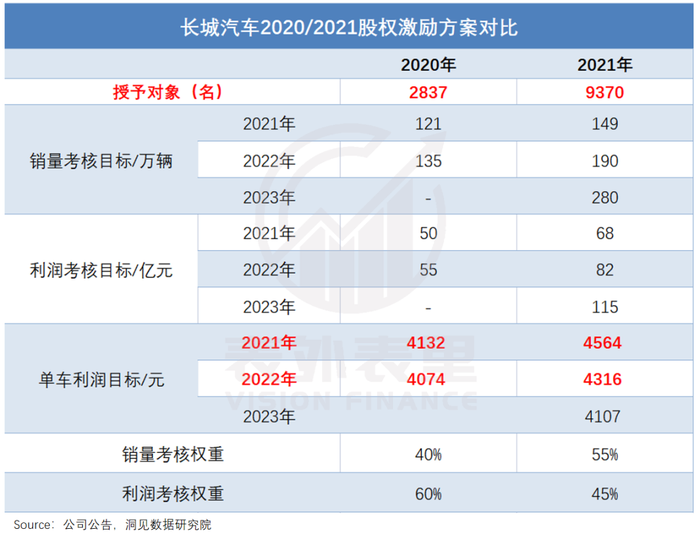

市場執著這個問題,開始于長城2021年5月上調股權激勵目標:需要達成的銷量目標增長了60%,利潤目標增長了36%。

投資人的顧慮在于,認為新能源風口大開,各家跑馬圈地的背景下,魚與熊掌(銷量和利潤)不可兼得。

但長城對自己的企業、員工很自信。可以看到,其2021年的激勵范圍,從2020年的1966人擴大至9370人,占企業員工總人數的14.8%,并表示“利潤與銷量都要考核,不會因為是電動車就影響利潤”。

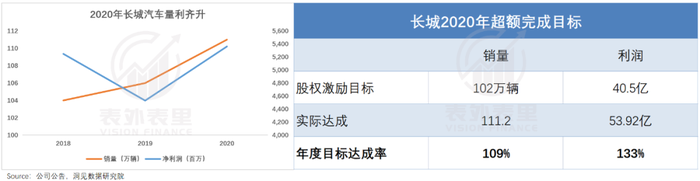

2020年長城汽車銷量為111萬輛,凈利潤為53.62億元,按照新的考核標準,相當于三年銷量要翻2.5倍、盈利能力翻一倍。

要實現這樣的目標,在競爭態勢愈演愈烈的大背景下,難度可想而知。

結果不出所料,其連續兩年銷量持續未達標。數量龐大的中高層員工,由打工人向合伙人轉變的“暴富夢”碎了一地。

由此來看,公司激勵目標的可行性,要與產業環境、競爭態勢等相匹配。否則,看似“白給的股權,不要白不要”,或許只是空頭支票。

而長城此次的踩剎車,也被投資者調侃為“車撞樹上知道拐了”。

一、浮盈七倍“造富”下,價值膨脹

2021年4月21日,行業集體陷入缺芯焦灼的時刻,很多媒體、機構都不約而同地關注了長城的一條公告:

公司首批解鎖了2020年的股權激勵計劃,共涉及2399.87萬股,激勵對象合計276人。

這一波,堪稱長城高管和員工的“造富運動”。

按照4.37元/股的授予價格和當時36.35元的股價計算,激勵對象浮盈超過7倍。舉例來說,長城副總經理胡樹杰解鎖的100萬股獲利達3200萬。

而沒人想到的是,此時的花團錦簇,后來成了包袱。

2019年,中國經濟增速放緩、汽車消費下滑,汽車行業集體入冬,一眾車企來到了關乎生存的十字路口。

可以看到,獵豹、眾泰、力帆等一眾自主車企,陸續深陷退市、破產等負面傳聞。仍在支撐的企業,市場份額和盈利空間也深受擠壓。

以長城來說,年銷量持續在100萬左右徘徊;凈利潤截至2019年不到50億,相較2016年對半折。

不止燃油車,補貼大幅退坡下,新能源的寒冬更加煎熬。

新勢力里,蔚來住進了ICU,小鵬坐在ICU門口,隨時準備進去,何小鵬找李斌商量對策,甚至聊到了合并。而新能源銷量最多的比亞迪,利潤幾乎砍半,現金流承壓。

危機關頭,特斯拉的國產化率先把新能源產業拉出泥潭。

2020年1月,特斯拉上海超級工廠交付第一批 Model 3,馬斯克現身交付儀式,以一段靈魂脫衣舞引爆銷量——僅僅3個月單月銷量就達到萬輛,更就此點燃股價、一飛沖天。

中國新能源車企的資本春天,也隨之而來。蔚來拿到安徽的融資后,股價跟著飆漲。理想、小鵬也先后在美國IPO,市值超百億美元。

同時,各家月銷量也紛紛以驚人的速度攀升,新能源汽車市場需求放開。這一定程度意味著,新能源風口要來了。

如此,對尚處危機中的傳統車企來說,在燃油車領域尋找增量脫困之外,有了更有力的機遇。

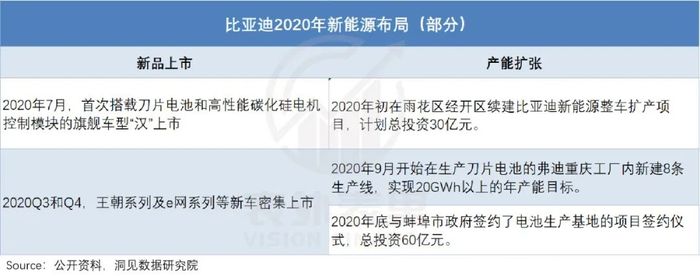

可以看到,比亞迪迎著趨勢,一邊密集上市搭載新技術的產品,一邊不斷上馬產能項目,擴展規模。

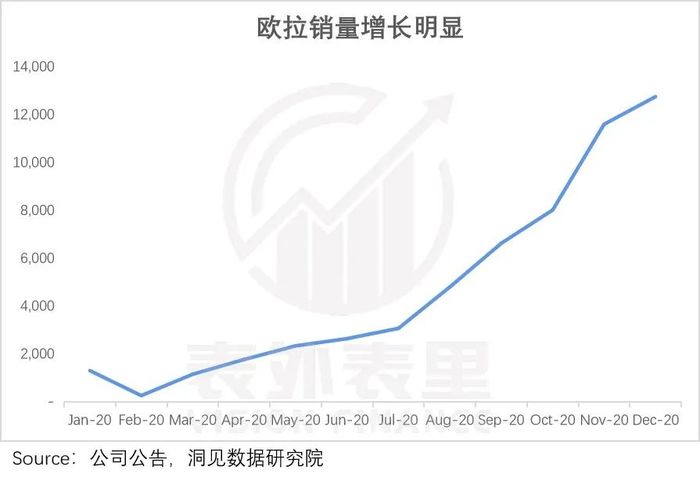

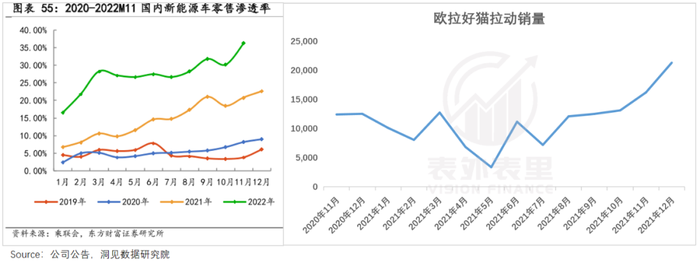

長城也有布局,曾響應“雙積分”政策推出的電動車品牌歐拉,針對性上市改款車型,乘上新能源機遇,迎來銷量起勢。

但相比新能源業務的順勢而為,其在燃油車上卻是主動出擊。2020年年初的電話會議上提到:公司競爭對手是合資,只有和他們競爭才有價值。

魏建軍更是多次在公開場合表示,“2020年的方向是通過提升品牌形象,支撐產品的價位。”

也就是說,其盯上的是合資企業那塊“更貴”的蛋糕。

為了把蛋糕吃到嘴,2020年年初首次推出股權激勵計劃——銷量不低于111萬輛,利潤不低于47億元,即可兌現行權,調動員工積極性。

就結果來看,品牌向上表現不俗。比如,填補高端皮卡空白的長城炮,連續18個月銷量超過1萬。

價格區間在20萬以上的越野車型坦克300,從2020年11月預售開始,月訂單量一路走高。由于太過火爆,在“閑魚”上,甚至出現倒賣訂單的“黃牛”。

新品周期帶動下,在行業銷量仍然同比下滑的2020年,長城量利齊升,率先走出低谷,超額完成了2020年的股權激勵目標。

如此一來,市場看長城,怎么都性感無比——股價一路上漲,從而成就了股權激勵浮盈七倍“造富”的實現。

關于長城的價值,也就此膨脹起來。

進入2021年,雪球上基于2020年的優異表現,線性外推長城2021年價值爆發的觀點,越來越多,“長城的激勵目標過于保守,2021年肯定能超額完成。”

而這種論調和長城自己的信心不謀而合。

在兌現完2020年股權激勵后的一個月,其上調了股權激勵目標:銷量目標增長了60%,利潤目標增長了36%。

以2021年為例,相當于以前賣121萬輛,每輛賺4100塊,就能拿到股權;現在要賣149萬輛,每輛賺4600塊才行。

再把時間拉長到2023年,意味著三年銷量要翻2.5倍、盈利能力翻一倍。

關于此舉,年中的交流會上,管理層豪言稱,“我們有能力承供,隨著新平臺新產品的投產,總體銷量會有更好的表現。而且我們在做的品牌溢價,能夠提升利潤。”

而對于新能源,也相當樂觀,“歐拉的目標是站在C位,我們有信心到2023年的時候,發展成具有全球影響力的電動車腰部價位品牌,超過特斯拉。”

倘若事情按預期發展,當然皆大歡喜。但命運埋下的草蛇灰線,冥冥中預設了結局。

二、三座大山壓下,掉隊新能源變革關鍵期

一開始,時間確實站在了長城這邊。

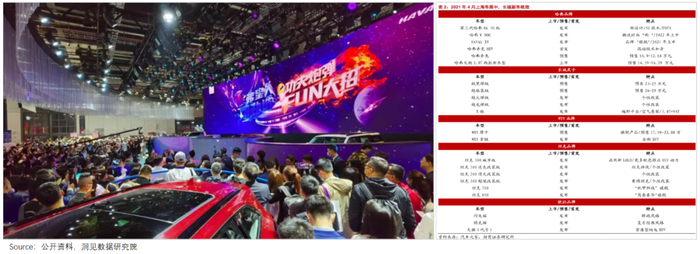

2021年上海車展上,長城展臺格外吸睛,旗下五個品牌都展出了新的旗艦車型:長城X炮、哈弗赤兔、歐拉閃電貓、WEY摩卡、坦克700。

更多高價值新品的推出,帶動企業價值鏈上移,意味著更好的平均售價和利潤率前景。

與此同時,汽車行業新風口大開——2021年新能源領域滲透率突破5%之后,放量加速。

此情此景下,“白手起家”的新勢力火力全開。以摳廠理想為例,2021年一改節儉作風,推出CEO股權激勵——當累計銷量邁過相應門檻后,就可解鎖股權,全力沖擊規模。

這一塊,長城也備有彈藥。歐拉品牌以好貓拉動銷量突破;同時,還推出了三款價格更高的新車型。

定位高端的沙龍車型,研發已接近尾聲,預計2021年底或2022年初投入生產第一款產品。

雙品牌跟進下,彼時長城的新能源新品數量,甚至多于新勢力陣營。

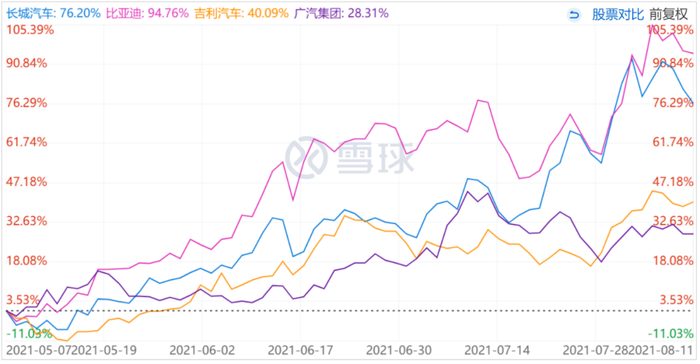

燃油車板塊,新車周期仍在延續;新能源領域也坐上風口。雙重驅動下,2021年這一波行情中,長城的上漲幅度僅次于比亞迪。

但估值的高光時刻,卻迎來了兜頭三座大山壓下。

2021下半年到2022年,新能源芯片緊缺愈演愈烈,同時電池原材料成本上漲、補貼退坡問題相繼爆發。如此一來,意味著銷量和利潤難再兩全。

以歐拉為例,2021年其官方披露顯示,歐拉不會因為是電動車就影響利潤,在積分補貼下,單車能掙1萬左右。

可到了2022年,電池成本至少漲了3000多元,再加上補貼退坡增加的3000多元成本,一輛車成本至少增加7000元,在成本壓縮到最低的情況下,仍有虧損。

不可抗力的驟然施壓,倒逼其不得不對新能源業務做出抉擇。2022年初的業績交流會上,答案浮現,“一定要賺錢,絕不能去跑量。”

但反觀同樣在轉型的比亞迪,2022年4月正式宣布停產燃油車,專注于純電動和插混汽車業務。

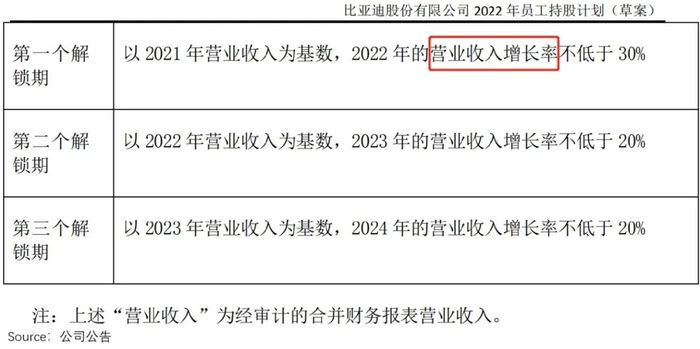

與此同時,提出了零元購股權激勵:只要營收增長率達標,超過1萬員工無需出資,即可獲得股票。

不同的選擇,讓兩家的航線出現了分化。

在保利潤指引下,長城試圖通過高價值車型降成本,如2022年業績會提到,“電池在歐拉占60%成本,但在高價值車電池占比就小多了。”

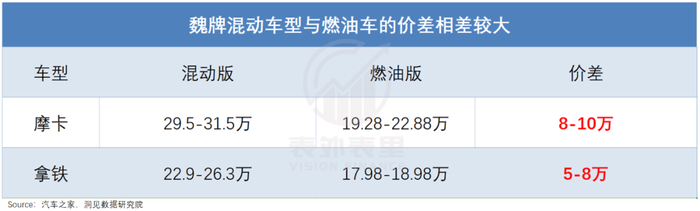

可以看到,其率先將PHEV技術搭載至定位中高端的魏牌車型,且定價顯著高于同款燃油車。

如此一來,既不會影響現有燃油車的利潤,高定價的新能源車虧損也可控。

相比之下,比亞迪簡單粗暴奔著銷量,價格沖著好賣定。以秦為例,秦PLUS Dmi版本僅比相同配置的燃油車版本的價格高1萬元。

此外,長城出于高額營銷費用考慮,相比獨立管道,更多采用燃油車和新能源車同店銷售。

但正如吉利前員工接受采訪時所說:“你給經銷商賣電車還是賣油車的選擇,他一定會賣油車,因為利潤高。”

更匪夷所思的是,其以虧損為由,對新能源主力車型歐拉黑貓、白貓暫停接單。同時,因為將有限的芯片資源搭載至坦克300等貢獻利潤的燃油車上,推遲了歐拉閃電貓、機甲龍等新能源車型的上市。

一路航行下來,比亞迪得償所愿。2022年累計銷量186萬輛,新能源市占率達32%,超額完成股權激勵。

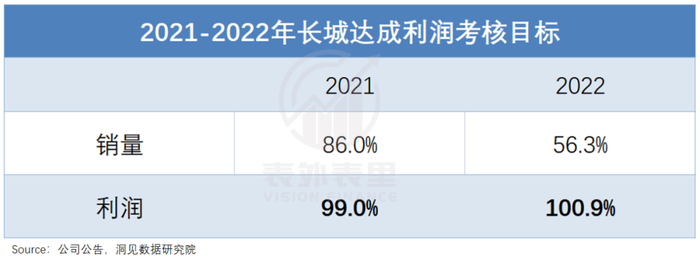

長城也得到了自己想要的:2021年凈利潤實現67.3億,2022年82.7億元,雙雙達標。

然而被激勵的員工可能不太開心:2021年整體銷量為128萬輛,并未達標;2022年更是比2021年還少賣21萬輛車。

新能源風口上,長城2022年新能源市占率僅2.19%;新能源車只賣不到12萬輛,同比下滑14%,也在市場眼里失去魅力。截至2022年年底,長城的股價回到2020年10月大幅上漲前的水平。

綜上來看,在新能源變革的關鍵階段,長城過往的多維度考核方式不再適用,而其被外力推動做出的“利潤第一,銷量第二”的選擇,一定程度上犧牲了行業β。

相比之下,順應新能源快速成長期,只以銷量為北極星指標的企業,則乘風而起。

三、戰略糾偏能否跟上新節奏?

“是否明確長城今年是銷量第一,利潤第二的目標?”

“是否可以理解為60億利潤主要來自皮卡和坦克,其他品牌可以不賺錢去搶占新能源市場份額?”

不久前的2022年報電話會議上,有分析師追著長城,如此靈魂發問道。

起因是上述提到的,2022年年底長城反思表示:公司制定2021年股權激勵計劃時考慮的市場和行業環境,與當前存在重大差異,原激勵計劃設定的考核指標不能和當前的市場和行業環境匹配。

并下調了2023年激勵目標:平均單車利潤目標下降51.3%至3750元,擺明了讓利搶份額。

如此在意新激勵的落地執行,或與今年日益激烈的市場格局有關。

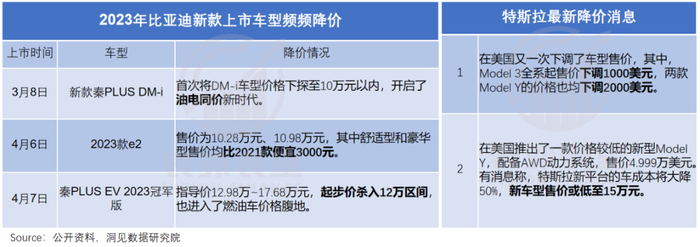

眾所周知,2023年從特斯拉降價帶動新能源降價,再到湖北補貼燃油車引戰,汽車市場已進入全面的價格戰模式。

連鎖反應的背后,一方面,燃油車在新能源的蠶食下,進入縮量市場:2022年銷量減少了200萬輛。舉例來說,哈弗市占率下降至2.7%,而比亞迪市占率提升至8%。

另一方面,2022Q4新能源滲透率已經達33.2%,處于入局者加速涌入而需求增長放緩的階段,“降價搶單”成為不得不選的路。

兩項疊加下,燃油車的日子愈發不好過。

如下圖,被迫進入價格戰以來,燃油車價格同比下跌 44.8%,長城的哈弗H6全系均大幅降價。

這一定程度意味著不加速轉型新能源,繼續固守燃油車基本盤,可能“量利均失”。

面對如此局面,長城管理層2022年度電話會議再次亮明態度:“2023年核心目標是重塑銷量增長勢能,集中資源發展新能源。”

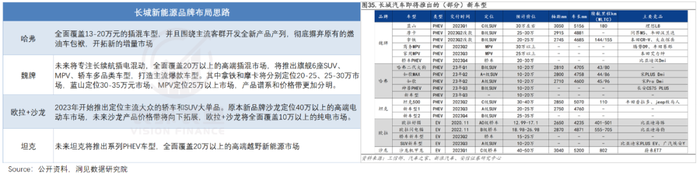

具體而言,其對整個乘用車板塊進行品牌梳理和新能源全面轉化。

比如,重點惡補此前錯過的10-20萬價格區間大眾市場——哈弗將全面覆蓋10-20萬元的插混車型,一年上市5款車型。

同時定價策略上,也從成本定價轉向競爭定價,主打“沒有最便宜,只有更便宜”。

以今年上市的哈弗二代大狗PHEV為例,對標的正是終結了哈弗H6連續101個月銷量冠軍的比亞迪宋PLUS DM-i,且無論是起售價和均價都更便宜。

其高管在二代大狗PHEV上市時,自信表示,“今年插電混動車市場不會是比亞迪一家獨大”。

然而,同一時期,王傳福也在電話會議上表示:“在這個快速變化的汽車行業,最重要的還是‘快’,對手變,你也要變,還要變得比對手還快。”

有消息透露,2023款宋plus DM-i會有“降價”大驚喜——入門款價格拉到13萬以下,比現有車型便宜2萬多。而今年以來,比亞迪上市的新車型降價頻頻,宋plus DM-i的降價傳聞似乎不是空穴來風。

不僅比亞迪,“價格屠夫”特斯拉同樣繼續在全球開打價格戰。

恐怖的是,特斯拉和比亞迪還能更“任性”——2022Q4特斯拉汽車業務毛利率有25.9%,比亞迪有20.39%。

也就是說,在上一輪就抓住主要矛盾的比亞迪、理想等行業先手,因為規模效應,已經掌握了定價權。

2023年比亞迪定下了更激進的銷量目標:全年來看,目標300萬輛起步,爭取翻倍增長到360萬輛。

對于銷量目標的達成,也有了更細致的拆解,一方面是尋求高端化,如仰望等定價35萬以上的子品牌會加快新品推出;另一方面,進一步開拓海外市場。

新勢力中銷量領先的理想,2023年的目標中不止有銷量,還想要利潤,“爭取做新勢力中第一家盈利的車企。”

當然,盡管面臨不小的挑戰,但長城已邁出腳步。

可以看到,一些車企最新一期股權激勵計劃中,凈利潤和凈資產收益率等考核標準,仍以行業形勢較好的2021年為基數。

從這個維度來說,至少如樂觀投資者所言:“不管是下調利潤目標,還是轉型拼銷量,都表明長城今年要擼起袖子大干一場了。”

至于具體落地如何,就要交給時間考驗了。

小結

在新能源加速滲透之際,不少傳統車企燃油車優勢的的慣性使然,股權激勵的方向與行業發展趨勢逐漸脫節。為了實現利潤目標,一定程度犧牲了新能源賽道的行業β。

等到發現問題,大力糾偏,又遇到新能源領域滲透期即將突破臨界點,進入新的發展階段,如何跟上新節奏的問題。

魏建軍在造車三十年的演講中說過:每一個成功的過去,都可能把未來絆住。如果我們還看不到顛覆性的變化,那被顛覆的一定是我們。

當下,無疑又是一個命運攸關的轉折時刻。