文 | 音樂先聲 丁茜雯

編輯 | 范志輝

新消費品牌也開始做音樂節了。

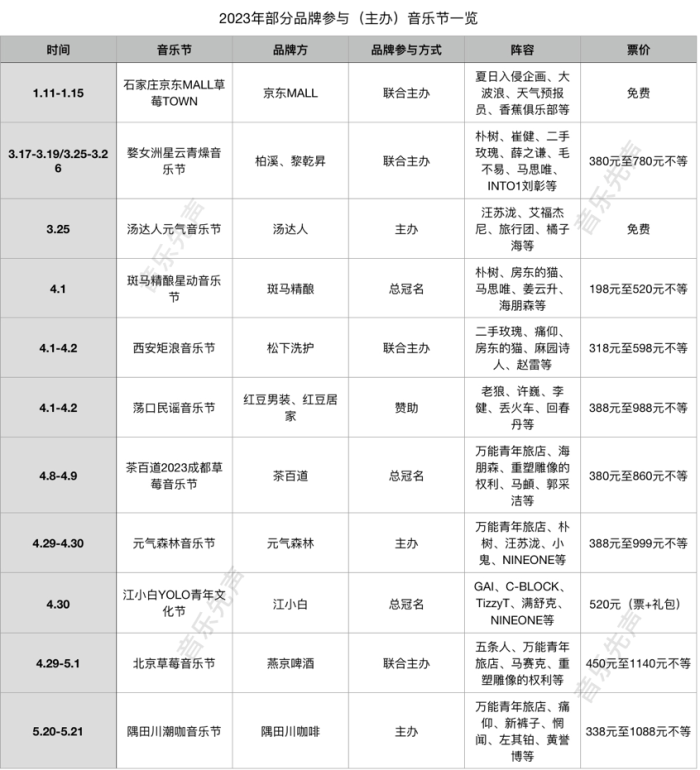

4月10日,咖啡品牌隅田川咖啡發布樂隊橘子海預告視頻,持續為即將在5月20日主辦的“隅田川潮咖音樂節”預熱。據悉,音樂節陣容包括萬能青年旅店、惘聞樂隊、痛仰樂隊、新褲子樂隊等主流音樂人,定價維持在338元至1088元不等,而338元的早鳥票開售5秒便售罄。

自演出市場走向復蘇以來,全國各地預料之中地出現了音樂節密集排期的火熱現象。據不完全統計,2023年開年以來,每月幾乎都有超過30場的音樂節開演,堪稱“夜夜笙歌”。這其中,不乏出現了如隅田川咖啡這樣的新消費品牌搖身一變為新音樂節IP,大有要在演出市場與老牌音樂節們分一杯羹的勢頭。

不知不覺間,品牌方對于演出市場的“野心”早已從拉高聲量的贊助、冠名,逐漸過渡到嘗試自主打造音樂節IP,以此扎根演出市場,發展品牌新“活”路。

先定一個音樂節小目標

隅田川咖啡并非今年第一家敲定跨界主辦音樂節的品牌。

3月25日,匯集汪蘇瀧、旅行團樂隊、橘子海等音樂人陣容的長沙湯達人元氣音樂節,便是由泡面品牌湯達人主辦的免費音樂節;而在去年由飲品品牌元氣森林舉辦的“元氣森林音樂節”,歷經漫長延期后也將在4月29日、30日正式開演,由樸樹、汪蘇瀧、萬能青年旅店、INTO1劉彰、符雅凝等多領域音樂人組成演出陣容,價位在399元至999元不等,在大麥網上更是被4.6萬人標記想看,超過97%同類演出。

同樣在4月拉開音樂節帷幕的,還有連鎖茶飲品牌蜜雪冰城,其也正式宣布將在今年繼續舉辦在疫情時期被中斷的“蜜雪冰城冰激凌音樂節”企劃。截至目前,雖仍處于預熱階段尚未披露音樂節具體內容,但卻已吸引不少樂迷在其賬號下“許愿”演出地點及陣容。看起來,品牌方們爭先恐后成為音樂節主辦方,已然成為流行趨勢。細究下來,今年品牌方的爭相“下海”,實則也是在前期的試水基礎上延伸而來。

2019年5月,蜜雪冰城便為推廣冰激凌與音樂文化冠名并主辦了為期三天的“蜜雪冰城冰激淋音樂節”,并將演出陣容交由受眾投票,聚集了汪蘇瀧、阿肆、南征北戰等20位音樂人。

不過因疫情的到來,該音樂節品牌也陷入停滯階段,轉而在2022年6月衍生出規模更小的音樂節預熱品牌“蜜雪冰城小冰激淋音樂節”,并接連在鄭州、海南、哈爾濱落地。不過相比2019年的音樂節,形式上則更偏向于主打冰激凌為核心的游戲互動,音樂演出反倒寥寥無幾。

而樂堡啤酒推出的“樂堡開躁音樂節”自2013年進入內地后,便參照其在海外運營模式陸續在銀川、包頭、常州等城市落地,通過結合地域特色的主題演出吸引樂迷,并成為西北地區極具代表性的音樂節,而在疫情之后則變為了“樂堡音樂節”。同樣的,膜法世家也曾在2021年主辦以民謠為主題的“青春民謠音樂節”、雪碧則是與TME在2021年、2022年聯合主辦了“夏日限定酷爽音樂節”等等。

不管是正經主辦為長期IP還是心血來潮“一次就好”,都能夠看出,品牌們對于音樂節乃至演出市場的關注與嘗試,其實從未缺席過。

據音樂先聲了解,早在2010年代,便已有大量品牌選擇贊助合作來試水演出市場的反饋,比如喜茶、青島純生等品牌便與草莓音樂節合作,而蜜雪冰城則在2015年、2016年分別贊助聯名五月天、周杰倫的鄭州演唱會,成為官方唯一指定飲品。

與此同時,跨界合作的品牌方也逐步從普遍以飲品品牌為主發散至衣食住行等更多品類。比如2019年,藍月亮、BMW、碧桂園等品牌便接連贊助草莓音樂節,并于線下音樂節現場開設體驗區。

而在疫情之后,音樂節所接受贊助品類也愈加廣泛,比如今年4月1日落幕的無錫蕩口民謠音樂節,由服裝品牌紅豆男裝跨界贊助,其在現場也同步開設了品牌展示區;而在4月8日開演的“海潮宇宙音樂節”則由家居品牌九牧衛浴與海潮音樂節、CC直播共同聯動舉辦,諸如此類也是最為普遍且常見的的模式。

此外,也有部分品牌得以聯名的方式與音樂節IP聯動,通常能夠獲得冠名權。例如汽車品牌Jeep便曾與克什克騰草原音樂節攜手推出Jeep·2017克什克騰草原音樂節;白酒品牌賒店老酒則在今年總冠名音樂節“芒果音樂季”,現場也貫穿其品牌代表色“賒店藍”。

隨著越來越多的品牌方深入演出市場,部分品牌也開始在搖身一變成為了場地方。比如,元氣森林于近期與經紀公司少城時代、E11even Music聯合推出“元氣森林LIVE”娛樂新品牌,擬將在上海落戶打破傳統Livehouse演藝模式的元氣森林Livehouse。

可以說,大大小小的品牌們已經在演出領域攻城略地。不管是從贊助、冠名、聯合舉辦到主辦音樂節,還是轉換身份為場地方支持,演出市場都已被看作是品牌擴容的關鍵步驟。

為何品牌方熱衷于入局音樂節?

說到底,經過多年浸潤培育,以音樂節、Livehouse等為主的現場音樂演出早已逐漸大眾化,成為現代人娛樂休閑的主要方式之一。

尤其是演出市場回復后,演出市場迎來報復性繁榮,旺盛的消費熱情也給予品牌方一劑強心劑。根據《2022年中國演出市場年度報告》顯示,2023年全面放開后大型演出活動或將呈爆發性增長趨勢,音樂節、Livehouse場次也將超過2019年。

在前期自身或者同行的試水基礎上,加之有能力主辦音樂節的品牌大多具有一定的市場信任度、號召力和可持續運轉的資金鏈,相比贊助、聯名和冠名,挑大梁舉辦還能掌握更多主動權。

畢竟,以往品牌方參與音樂節贊助聯名,實則需要通過獨家合作冠名、聯名承辦、主舞臺冠名、展位刊例價等不同層次的音樂節招商競價來獲得合作,價位也在800萬元至千萬元以上不等。更何況,即便競價合作成功,品牌們也面臨著展位或是體驗區難以壓倒其他品牌的憂慮,廣告投放效果和性價比可能不如預期。

而戶外音樂節盈利模式的日漸豐富,也成為了品牌們主動操刀音樂節的重要原因。一方面,為了能夠靈活敲定票價,并保證大比例分成,票價構成也為階梯式的高爬坡,不僅早鳥票在300元以上起步,以高流量歌手、偶像、樂隊為演出陣容加持下,VIP票還最高可達千元以上,確保了粉絲經濟下的穩定收益。

另一方面,品牌在現場鋪設自有品類快閃店、體驗店,以及線上承擔主要宣傳物料產出方,也以最大的曝光量占有整個音樂節的線上、線下植入場景,為品牌帶來了一定的潛在受眾。比如,樂堡啤酒便是在歷年主辦的音樂節中融入啤酒產業,打造集飲酒、觀演等為一體的“酒鎮”,更將音樂節帶到了啤酒加工廠舉辦,令受眾沉浸式了解品牌文化。

不難看出,品牌方熱衷入局音樂節市場,其最根本的目的還是在于品牌營銷,即更進一步打入年輕消費主力,擴大消費圈層,以此提高市場占有率。

根據《2022年中國演出市場年度報告》數據,目前演出市場消費主力為18歲至34歲的年輕人群,該年齡段在購票觀眾中連續三年占比超過76%,其中又以女性為主,占比超過66%。這也就意味著,音樂節的主流受眾實際上與消費品牌們的目標受眾高度重合。而品牌若想與年輕消費者同頻共振,進一步深化品牌年輕形象,也就更需樹立年輕化的品牌價值和影響力。

同時,品牌還能夠以音樂節的名義借助下沉市場、音樂人、網紅等進行社媒營銷、拓寬宣傳范圍,以唯一植入音樂節的品牌特性,將目標人群完全覆蓋。比如湯達人元氣音樂節便在現場開設品牌試吃區、面館、食堂等與“湯達人”泡面相關的打卡任務,吸引現場樂迷深入了解品牌理念,并以此換取扭蛋抽獎機會。間接來看,其他行業品牌IP同化為音樂品牌IP,也是在往演出品類中帶入新玩法。

另外,這也是圍繞品牌IP衍生打造的一類新消費場景。一般來講,音樂演出通常伴隨著多元化社群文化的迸發,兼具音樂、藝術、吃喝玩樂等功能,進而才能打造出以現場感、體驗感為主的限定消費場景。

如此,在提供以音樂性為基礎、衍生互動參與感更為沉浸式的體驗下,品牌方自主打造的音樂節也或許能夠突出重圍,深化消費者對于品牌的好感度與忠實度。

而品牌方的扎堆入局音樂節市場,也能夠更好地形成閉環效應,令受眾加深品牌印象。

結語

不過,演出市場的春后復蘇卻也并非十分樂觀,擺在試圖分一杯羹的各大品牌方面前的重啟弊端已然漸顯。

一方面,品牌方舉辦的音樂節專業程度仍舊需要打上一個問號,元氣森林音樂節、隅田川潮咖音樂節等均因演出陣容過于偏重流量型音樂人引起了一定爭議,而流量藝人居多也就意味著高票價難以回落。目前,品牌音樂節票價在當下過度飽和的市場里并不占據高度優勢,尤其在迷笛音樂節“整頓”演出市場將票價拉回百元一日游、免費音樂節開始成為新潮的夾擊下,溢價票也恐難持續。

另一方面,品牌方們作為演出“新手”,跨界演出行業所面臨的場地選擇、設備布置等問題也同樣引人關注。不管是外包還是自組演出執行團隊,確保演出保有音樂性、高體驗感才是重中之重,如若高票價卻未給予樂迷良好的觀演體驗,也同樣會使這些新生音樂節口碑受損,進而損害品牌形象。

正所謂開花容易結果難,品牌打入音樂節也勢必會經歷一番大浪淘沙,才能真正擺脫負面標簽,實現真正的音樂衍生類IP化。畢竟,所有演出品牌的口碑建樹,最終還是要回歸到受眾和體驗,即便初衷在于以跨界營銷提升聲量,也是如此。

排版 | ww