文|DataEye研究院

“頭騰世紀和解”,騰訊系頭部游戲,已可在字節系流量平臺上買量投放!包括抖音、今日頭條、西瓜視頻等。

一、騰訊系游戲可投字節,已有頭部游戲在投

DataEye-ADX數據顯示,《重返帝國》已開始在今日頭條、西瓜視頻上進行效果廣告投放,這兩個平臺是近七天(4月3號—10號)該游戲素材量投放占比最高的兩大渠道。

同時,DataEye研究院也在抖音上刷到了《重返帝國》效果廣告。

截圖自:抖音

此前,《重返帝國》作為騰訊系頭部游戲之一,字節系對其投買量廣告進行了限制。DataEye-ADX數據顯示,今年1-3月,《重返帝國》主投騰訊系的騰訊新聞、優量廣告、騰訊視頻。

DataEye研究院從騰訊游戲內部人士獲悉:《重返帝國》確實在投字節系了。但其他游戲還說不好,“能投不能投也不會給明確的通知,過程中發現問題能解決就能解決,解決不了就沒辦法,一直都是這樣的”。

不只是《重返帝國》,DataEye-ADX數據顯示,近7天《火影忍者》在素材投放渠道分布上,抖音渠道占比約15%,排名第三,位列第四的是今日頭條。

DataEye研究院觀察:騰訊游戲在字節系渠道投放大方向已經是放開,但目前仍配合騰訊“降本增效”總方針,所以素材投放量不大。目前騰訊系游戲,并沒有大面積投放字節系渠道。

二、買量價格會被推高嗎?

會對買量價格產生影響嗎?

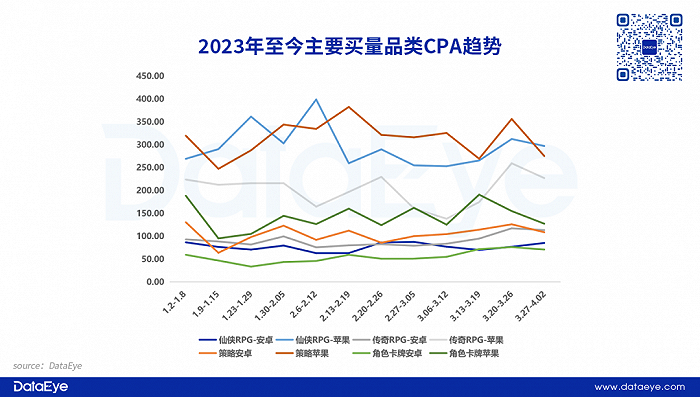

DataEye研究院從一家買量投放代理獲悉:進入4月,買量價格維持高位,一些賽道(如傳奇)價格飆升幅度較大。主要是因為游戲市場開始復蘇,并且部分廠商(特別是小游戲廠商)已經開始備戰五一長假期,推高了價格。以下為DataEye研究院對部分賽道買量CPA的價格預估數據。

DataEye研究院判斷:

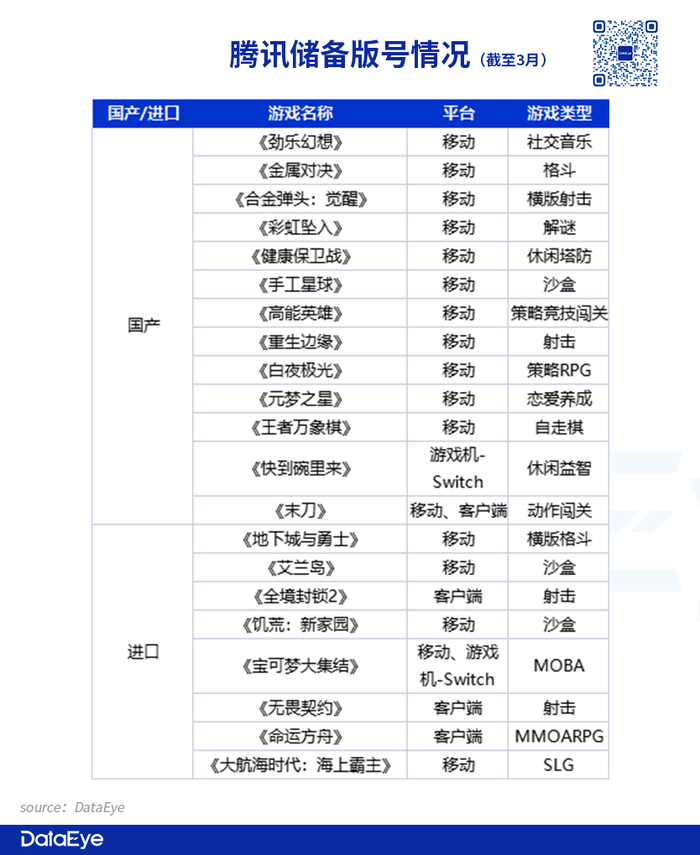

一方面,騰訊游戲對于娛樂短視頻場景流量非常渴求,且馬上又有《合金彈頭:覺醒》《無畏契約》等重磅游戲入局,五一期間營銷投入如果加大,預計會在短期內推高字節系相關賽道價格。以下為DataEye-ADX顯示的騰訊系買量游戲TOP15,建議相關賽道廠商暫時“避其鋒芒”。

另一方面,在騰訊降本增效大趨勢下,除非新游上線的一兩周,或者五一這樣的小長假,預計不太可能在字節大規模買量投放,因此對價格提升影響有限。

三、對騰訊、字節乃至國內買量格局影響研判

(一)對騰訊而言

從騰訊游戲業務來看,獲量方面大幅受益。近年來騰訊游戲業務分化嚴重,頭部游戲持續表現強勢,但大多數新游卻表現一般,其中有買量投放效率、達人營銷短板的原因。當“頭騰互通”進一步深化,騰訊游戲業務或進一步受益:

一是營銷平臺不再受限,可更高效獲量。騰訊新游進行效果廣告營銷時,可選頭條系流量,覆蓋范圍更大。

二是可大量入局效果型達人營銷。騰訊游戲在營銷有更多選擇,例如大概率可以入駐抖音游戲發行人計劃。《和平精英》已經在3月底開始進行投稿活動,鼓勵創作者發布相關內容,并且流量入口可以做其他游戲直播(如《黎明覺醒》等)。

截圖自:抖音

根據DataEye研究院不完全統計,截至目前,騰訊已獲版號的游戲多達21款,產品儲備量不小。近期將要上線的產品為《合金彈頭:覺醒》《無畏契約》,此后還有《白夜極光》。其營銷表現值得關注,有很大概率在字節系平臺做效果營銷。

從騰訊廣告業務來看,是否有影響?我們預計有限。過往,騰訊系游戲往往主投騰訊廣告(騰訊新聞、微信、騰訊視頻等)。如今頭條系流量逐漸放開,騰訊廣告是否會受到影響?我們判斷是:影響不大。

一是因為,騰訊系游戲預算預計主要還是投到騰訊廣告,字節系流量只是作為補充配合。

二是因為,騰訊系游戲并不依賴營銷,雙端聯運仍是主要流量來源。

(二)對字節而言

騰訊游戲能投字節,意味著未來兩大互聯網在游戲、廣告上合作往來更加密切,因此延伸出幾個利好:

其一,字節迎來了一個重磅廣告主,新的增量空間打開。

其二,《王者榮耀》未來有望恢復在抖音的直播。騰訊《王者榮耀》一直無法在抖音直播(《和平精英》《黎明覺醒》則可以),2021年還出現“抖音火山版直播《王者榮耀》被判賠騰訊800萬”的事件。而作為國內主流的短視頻平臺,直播《王者榮耀》是一塊巨大蛋糕。未來雙方互聯互通,國民級游戲的入駐抖音,無疑可能是給抖音帶來巨大的達人、內容增量,更加豐富平臺的內容生態,也有望改變目前游戲直播行業的格局。

其三,字節系游戲有望加入微信游戲圈。國民級APP微信的巨大流量,也是不可忽視的,米哈游《原神》網易《蛋仔派對》就已經入駐微信游戲圈。未來,字節系產品或許也會進駐微信游戲圈、視頻號。

(三)對國內買量格局影響

DataEye研究院認為,騰訊字節合作對于國內買量格局主要有以下幾點影響:

一是買量價格,或被推高。正如上文所言,騰訊對于娛樂短視頻場景流量非常渴求,加上近幾年新品表現并不算特別理想。如今字節對騰訊的限制已消失,騰訊系游戲營銷如果發力,可能導致字節系買量價格提升。但受到騰訊降本增效的影響,這種影響可能并不太大。

二是對創意素材、創意達人的競爭,或加劇。其一是創意素材方面更卷。DataEye 2022年買量白皮書顯示,2022年新增素材平均使用天數約3.7天,其中累計投放1—5天(含)的占87.16%。要知道,騰訊系游戲對于買量素材創意,是較為陌生的,能投字節后,對于素材的借鑒效仿、微創新或是常態。這或將加劇行業內素材的快速失效。其二是對于達人的競爭更卷。如果字節系的效果型達人營銷(包括發行人計劃、效果型直播等)對騰訊開放,那么對于有創意的達人的競爭,必然更卷。

三是頭部產品,地位或更加鞏固。騰訊游戲能投字節,意味著騰訊和其他廠商在營銷、獲量方面,站在了同一起跑線。可想而知,能與之一戰的,大概率為資本雄厚的頭部廠商。中小產品,如果沒有太多差異化,或遭到騰訊系入局沖擊。

總之,騰訊、字節,從競爭走向合作,可謂又一個“有生之年”的歷史性事件,就在眼前!就在當下!就在吾輩!

由此產生的格局變化,機遇、挑戰,也值得你我重視。