記者|趙陽戈

思科瑞(688053.SH)成立于2014年12月19日,于2022年7月8日上市,4月9日晚間,披露了其上市以來的首份年報。

思科瑞主要聚焦國防科技工業的半導體和集成電路、電子信息領域,主營業務為軍用電子元器件可靠性檢測服務,具體服務內容包括軍用電子元器件的測試與可靠性篩選試驗、破壞性物理分析(DPA)、失效分析與可靠性管理技術支持。

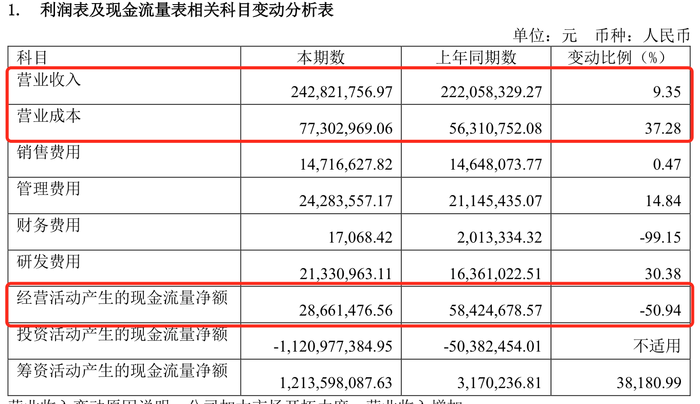

財務數據顯示,思科瑞2020年至2022年的營業收入分別為1.66億元、2.22億、2.43億元,凈利潤7549.47萬元、9806.06萬元、9742.6萬元。思科瑞2022年營業收入和凈利潤的同比變動分別為9.35%和-0.38%。

- 電子元器件測試是指通過開發特定程序采集電子元器件的相關參數,從而判斷電子元器件的質量是否合格。

- 可靠性篩選試驗是指利用專業設備模擬不同環境,通過采用外加應力將電子元器件成品中潛在的早期失效產品剔除,從而分選出具有高可靠性產品的系列試驗。

- 破壞性物理分析(Destructive Physical Analysis)是為驗證電子元器件的設計、結構、材料和制造質量是否滿足預定用途或有關規范要求,對元器件的樣品進行解剖以及解剖前后進行一系列試驗和分析的全過程。

根據年報,在軍用電子元器件可靠性檢測市場,思科瑞擁有近500余家軍工集團下屬企業以及為軍工企業配套的電子廠商等客戶,其中軍工集團包括中國航天科技集團、中國航天科工集團、中國航空工業集團、中國航空發動機集團、中國船舶重工集 團、中國船舶工業集團、中國兵器工業集團、中國兵器裝備集團、中國電子科技集團、中國電子信息產業集團等。

募投方面,根據年報介紹,思科瑞成都檢測試驗基地建設項目”和“無錫檢測試驗基地建設項目”已完成部分檢測試驗設備的采購、安裝、使用。2022年,成都檢測試驗基地建設項目、無錫檢測試驗基地建設項目、研發中心建設項目均已順利啟動。其中,成都檢測試驗基地建設項目于2022年11月1日順利開工;無錫檢測試驗基地建設項目已按計劃完成廠房租賃及裝修工作;各類檢測儀器、設備均按募投購置計劃實施采購,2022年公司共新增各類檢測試驗設備200余臺(套)。

思科瑞表示,隨著項目建成投產,能有助于公司解決檢測產能瓶頸、提高檢測試驗服務精度。

另外,雖說思科瑞2022年末的未分配利潤為2.91億元,不過公司鑒于目前公司處于快速發展期,經營規模不斷擴大,資金需求較大,擬定2022年度不派發現金紅利、不送紅股、不以資本公積金轉增股本,未分配利潤結轉至下一年度。

根據安排,思科瑞將在5月5日召開2022年年度股東大會。

值得注意的,思科瑞的年報中,也透露了一些風險。

毛利率。2020年至2022年,思科瑞的毛利率分別為76.48%、74.64%、68.16%,呈現下降狀態。公司稱,目前,我國各大軍工企業逐步推進招標采購改革,若未來受下游客戶議價能力提升、檢測技術更新迭代、市場競爭加劇等因素影響,將可能導致公司服務價格降低、毛利率水平下降,從而對公司盈利能力造成不利影響。

應收款項。2022年末,思科瑞應收票據賬面價值為7114.99萬元,其中應收商業承兌匯票賬面價值為6916.46萬元,應收商業承兌匯票占營業收入的比例28.48%。應收賬款賬面價值20373.43萬元,應收賬款賬面價值占營業收入的比例為83.90%。對比看,2021年公司應收票據及應收賬款合計1.96億元,2020年為1.44億元,2019年為7991.1萬元,數據是逐步膨脹的,其中2022年數據較2021年增幅40.31%。但思科瑞2022年的營業收入較2021年的增幅只有9.35%,遠遠低于應收的增幅。

經營現金流。思科瑞2022年經營活動產生的現金流量凈額為2866.15萬元,但2021年為5842.47萬元,同比下降5成不止,與營業收入的同比變動構成背離。

毛利率的下降,可以理解是思科瑞的成本有所上升。數據顯示2022年營業成本7730.3萬元,較2021年的5631.08萬元增幅為37.28%,也高于營業收入的增長。公司解釋是報告期內新增了較多檢測試驗設備和員工。但應收增長快,吞噬現金流,卻不得不為公司的回款能力擔憂。公司解釋為2022年的宏觀環境影響、下游客戶項目開發進度延后導致回款不及預期,部分款項在2023年收回。至于今年公司回款情況如何,能不能按計劃收回款項,還有待觀察。

另外,根據解禁表,2023年7月7日,思科瑞有1938.22萬股將獲得解禁。