記者|張喬遇

醫療改革顯著提高了國內制藥企業研發新藥的積極性,下游藥企研發火熱以及研發活動降本提效壓力催生CRO服務的需求增加。

近日,一家聚焦于創新藥研發臨床前藥效學研究評價的CRO公司——澎立生物醫藥技術(上海)股份有限公司(簡稱:澎立生物)向上交所科創板遞交了招股書,海通證券為保薦機構。

IPO前,包含紅杉、高瓴在內的多家機構已提前布局,公司估值短期內大幅攀升。但與藥明康德(603259.SH)、康龍化成(300759.SZ)等CRO龍頭相比,澎立生物的服務內容較為單一。

界面新聞記者注意到,報告期(2019年至2022年1-9月)澎立生物的銷售費用率高于同行業可比公司均值,除銷售人員薪酬外,廣告宣傳及展會費、業務招待費成為澎立生物銷售費用明細中第二、第三大支出。

估值1個月大增64%

2008年3月,Jifeng Duan從李嘉誠旗下公司和黃醫藥(00013.HK)離職,并通過其控制的PL HK設立澎立有限(澎立生物前身),開始為全球創新生物醫藥企業提供符合國際標準的臨床前藥效學CRO研究服務。

報告期內,澎立生物共經歷6次股權轉讓、9次增資、1次股份制改造和1次注冊資本幣種變更,其中不乏明星機構提前埋伏。

2021年8月公司第五次增資時,高瓴辰鈞以19.74元/注冊資本的價格認繳公司新增注冊資本303.91萬元,合計6000萬元,對應公司當時估值12億元。同年9月,澎立生物進行了第六次增資,上海宴生以19.74元/注冊資本的價格認繳公司新增注冊資本88.64萬元,合計1750萬元,對應投后估值12.18億元。

2021年10月,公司隨即進行第五次股權轉讓,受讓方包含紅杉恒辰、冪方康健創投等6家機構,值得注意的是,僅一個月澎立生物的估值就出現了大幅上漲。此時公司的股權轉讓價格達到32.43元/注冊資本,較1個月前增長64.29%,對應澎立生物整體估值20億元,較1個月前增長64.20%。

發行前,澎立生物17名機構股東入股,其中紅杉恒辰持有7.72%的股份,高瓴辰鈞持有4.05%的股份,高瓴祈睿和高瓴梁恒分別持有1.13%的股份,實控人Jifeng Duan通過控股股東PL HK間接持有公司23.72%的股份。

服務內容單一

從研發周期來看,一款新藥從化合物的篩選到通過臨床前研究確定最終研發的先導分子,往往需要花費3-6年時間;其后開展的I-III期臨床試驗過程總共需花費6-7年時間,臨床研究順利完成情況下,藥品審批上市還需約1-2年時間。

整體來看,一款新藥自開始研發到完成上市一般耗時長達10年以上,而超過2/3的時間均用于臨床前及臨床實驗。

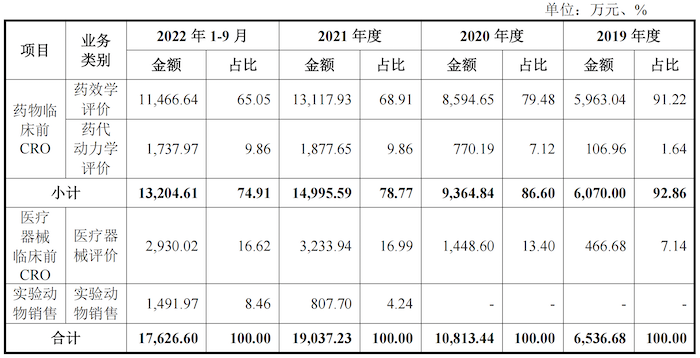

合同研究組織(Contract Research Organization,CRO)即醫藥研發外包。2019年至2022年1-9月(報告期),公司營收中來自藥物臨床前CRO的各期收入占比分別為92.86%、86.60%、78.77%、74.91%,比重較高。

具體來看,公司藥物臨床前CRO業務主要為細分領域的藥效學評價和藥代動力學評價,除此之外,公司收入還包括醫療器械臨床前CRO中的醫療器械評價和實驗動物銷售。

藥明康德、康龍化成作為臨床前CRO龍頭,與澎立生物處于同一行業,兩家公司均屬于綜合型CRO公司,能夠為客戶提供從藥物發現到藥物開發的全流程一體化藥物研究;睿智醫藥為臨床前CRO公司,業務涵蓋化學藥與生物藥早期開發、藥理藥效研究、藥物代謝動力學與早期毒理研究的服務方案。

與前述公司相比,澎立生物的臨床前CRO服務內容還比較單一。

2021年9月,澎立生物完成了對上海吉輝的收購,布局CRO服務上游的實驗用大小鼠繁育,逐步建立起集實驗動物繁育、疾病動物模型構建、實驗服務一體的藥械領域臨床前研究CRO全鏈條服務體系。但目前實驗動物銷售收入還比較低,2021年、2022年上半年收入分別為807.70萬元、1491.97萬元。

實驗動物成本是臨床前研究CRO服務企業的重要成本之一,2021年澎立生物采購原材料中實驗動物占比為57.88%,2022年1-9月該比例達到70.41%。界面新聞記者注意到,2022年1-9月公司采購一只猴的單價高達13.78萬元,一只鼠的采購單價也高達300元。

銷售費用率遠超同行業可比公司

2019年至2021年,澎立生物藥物臨床前CRO服務毛利率分別為53.68%、51.59%、56.40%,遠超同行業可比公司藥明康德、康龍化成、美迪西、昭衍新藥、睿智醫藥相關業務的平均水平44.10%、45.23%、42.80%。

對此,公司稱主要為業務結構差異導致。藥效學評價服務定制化服務成都較高,系臨床前研究CRO服務中最具創新屬性的環節之一,使得藥效學評價服務毛利率一般高于臨床前研究其他業務環節的業務毛利率水平。

2019年至2022年1-9月,公司營業收入分別為6780.55萬元、1.11億元、1.93億元和1.80億元,2019年至2021年復合增長率為70.66%;凈利潤分別為697.14萬元、1435.26萬元、3660.18萬元和3974.02萬元。

雖然毛利率較高,但澎立生物凈利率卻處在行業較低水平。據各公司年報,2020年藥明康德、康龍化成、昭衍新藥、美迪西、睿智醫藥的凈利率分別為18.06%、22.34%、29.15%、20.15%和10.40%,同期澎立生物凈利率為12.92%;2021年,上述公司凈利率分別對應22.43%、21.76%、36.69%、24.39%和-23.78%,公司凈利率為18.97%。

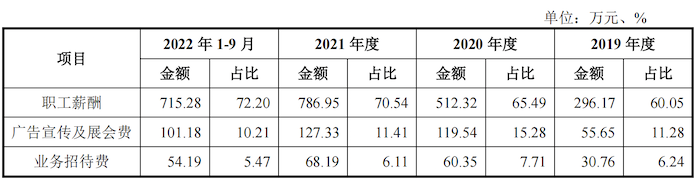

毛利率較高而凈利率欠佳的原因,或是在于公司期間費用支出較大。報告期,公司銷售費用率、研發費用率以及管理費用率均高于同行業公司。其中,澎立生物報告期銷售費用率分別為7.27、7.04、5.78、5.51,是可比公司平均值3.57、3.05、2.76、2.60的兩倍多。

界面新聞記者注意到,銷售費用明細中,除職工薪酬外,第二、第三大比例支出為廣告宣傳及展會費、業務招待費,報告期占銷售費用的比重合計分別為17.52%、22.99%、17.52%、15.62%。