文|動脈網

近日,有兩起在醫療領域的融資引起了動脈網的關注,一起是微巖醫學宣布完成數億元B輪融資,另一起是呈元科技宣布完成數千萬美元PreA輪融資。之所以要在眾多融資事件中單獨拎出這兩起,主要是因為其背后的投資方很特別,分別是海爾集團旗下的海爾資本和格力集團旗下的格力產投。

而為何要用“特別”兩字來形容這兩家機構,主要有兩點原因:一是作為傳統家電企業,海爾、格力雖然跨入醫療領域已有一段時間,但作為投資人的角色還是相對陌生,另外,在投資人這個身份上,兩家企業近兩年均有不斷加碼的趨勢,據不完全統計,海爾、格力近兩年共在醫療領域投資了17家企業。

第二個“特別”的原因在于海爾、格力所投醫療企業的屬性在發生根本性變化。從過往案例來看,家電企業跨界在醫療領域做投資大多還是圍繞自身業務進行,但這種投資趨勢在當前有所改變,就以前面提到的兩家被投企業為例,微巖醫學是一家臨床感染病原微生物檢測服務商,而呈元科技則致力于通過AI賦能加速合成肽類藥物的研發,這與海爾、格力的核心業務并無多大關系。

所以,這背后的原因究竟是什么呢?

巨額并購+創立企業,家電巨頭們為何癡迷醫療市場?

在探討家電巨頭們在醫療領域做創投之前,我們先厘清一件事,即家電巨頭為何要將目光聚焦到醫療領域?

事實上,非醫療企業跨界醫療并不是什么新鮮事,尤其是在家電領域,不少大牌都曾爭先恐后地入場。從全球來看,通用、西門子、飛利浦、松下、東芝等家電巨頭都在大力布局醫療健康產業,而近十年,海爾、美的、格力、海信等多家國內頭部家電企業也都紛紛向醫療領域進軍。

以海爾為例,早在2005年,海爾就創立了海爾生物,主攻生物醫療低溫存儲設備領域,2019年,該企業成功登陸科創板。也是在這一年,海爾集團以18.29億元收購上市公司星普醫科,后更名為盈康生命,根據其最新發布的年報顯示,2022年,盈康生命實現總收入11.56億元,同比增長6.09%,其中醫療服務板塊收入9.97億元,醫療器械業務板塊收入1.6億元。

相比于海爾,格力入場醫療領域的時間則相對較晚,一直到2020年年初,格力才宣布進軍醫療行業。雖然入局晚,但格力來勢洶洶,在格力董事長董明珠宣布“將投資10億元在醫療設備領域”之后,在不到半年的時間里,格力先后成立珠海格健醫療科技、成都格力新暉醫療、天津格力新暉醫療三家醫療企業,重點研發高端醫療設備。

除此之外還有美的,雖然美的不是此次稿件討論的重點,但作為家電企業,它在醫療領域的布局也很值得探究。2017年,美的耗資292億收購德國機器人公司庫卡醫療;2021年2月,美的又斥資22.97億元入主老牌上市影像企業萬東醫療;2021年3月,美的注冊成立美的生物醫療,自此,美的在醫療領域已完成系統性布局,構建起包括醫技樓、手術部、門診藥房、住院病區以及后勤指揮中心等在內的五大醫療場景。

回過頭來看,不難發現,家電企業跨界進入醫療領域的方式基本都大同小異,即一邊投資或收購,同時也一邊找準機會成立企業,但無論是以哪種方式,其背后的付出都是不可估量的,除了要投入巨額資金以外,相應的人力和精力也都要對等的投入。比如美的,在收購萬東醫療成為第一大股東之后,美的集團派駐時任美的CTO胡自強出任萬東醫療法定代表人兼董事長,另外美的時任財務總監鐘錚、戰略發展總監劉嘯也都進行了職務調整,均擔任萬東醫療非獨立董事。

所以不禁發問,家電巨頭們為何要拼命扎進醫療領域呢?

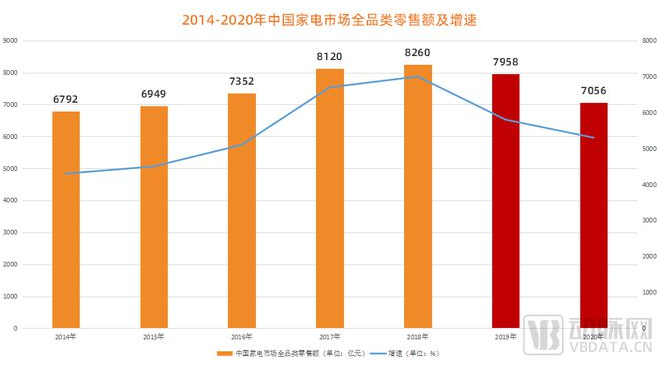

這當然是有原因的。當前,我國家電行業在經歷了高速增長期后,產品普及率較高,市場已從增量市場轉為存量市場。另外,近年來受地產行業增速下行、疫情管控等因素影響,我國家電行業銷售額和增速有所下降。根據奧維云網數據顯示,中國家電市場零售額在2019年同比下降3.6%,2020年同比下滑11.3%,與2018年直接相差1204億元。

圖1.中國家電市場規模及增速(數據來源:奧維云網、中信建投)

這意味著,在中國家電行業持續承壓的背景下,體量日益壯大的中國家電頭部企業需要拓展第二條增長曲線,而醫療器械毛利較高,對家電企業的整體業務有極強的刺激性。據Wind數據顯示,我國醫療設備的毛利率能達到80%以上,遠高于家電產品33%的平均毛利率,巨大的盈利潛力讓家電巨頭們很難不被誘惑。

但機遇背后也同時隱藏著風險,尤其是在門檻較高的醫療領域,過往折戟的跨界巨頭們不在少數,但相比于其他領域的企業,家電巨頭們在進軍醫療產業時也有一些獨特的優勢,比如在技術上,家電產品與醫療器械有一定的相通性,另外在供應鏈、銷售渠道、組裝整合等方面也都有很多相似之處,這些利好點都成為了家電巨頭們瞄向醫療器械領域的底氣。

從創立企業到轉向做創投,家電巨頭們為何變了心?

既然是藍海市場,家電巨頭們自然是鉚足了勁,在醫療領域的投入力度都相當之大,但從目前來看,其整體回報還比較薄弱。以海爾為例,根據其財報顯示,2022年,海爾生物實現銷售收入28.64億元,同比增長34.72%,雖然增幅較大,但其營收占海爾集團全球營收的比例不足1%。顯然,醫療產業并沒有在當下成為家電巨頭們的第二增長曲線。

這意味著,以海爾、格力為代表的家電巨頭們還需要在醫療市場有更多的想象空間,因而他們又開始將寶押到了醫療創投領域。據悉,海爾集團目前有三家聚焦在醫療領域的風投機構,分別是海爾醫療產業基金、海爾創投和海爾金盈,而格力也有三家,分別是格力金投、格力集團產投和格力基金。

事實上,這些金融機構成立時間并不短,以海爾醫療產業基金為例,它早在2010年就注冊成立,但直到2015年才正式投資第一家醫療企業,而在之后的幾年也都是蜻蜓點水,并沒有太多動作,一直到近兩年,其投資頻率才有所提升。

圖2.海爾、格力近兩年在醫療市場的投資案例(數據來源:動脈橙數據庫)

據動脈橙數據庫不完全統計,近兩年,海爾在醫療領域共完成了9輪融資,投資了8家醫療企業,當然,作為直接競爭對手,格力也不甘示弱,近兩年同樣完成了9輪融資,投資了9家醫療企業。

那么,他們究竟投了誰呢?

先從細分領域來看,動脈網發現,其投資標的已不僅僅局限于器械,在創新藥、數字醫療等前沿領域也有諸多涉及。以格力為例,其被投企業就有像愛斯特、愷瑞生物、瑞德林生物等醫藥類企業,而海爾看中的艾登科技則是一家專注于醫療行業內大數據深度挖掘和應用的科技公司。

當然,器械類企業仍是海爾、格力的投資主流。據統計,在17家被投企業中,器械類企業有9家,占比超過一半,但其聚焦場景已不只是滿足于影像領域,慢病管理、腫瘤治療、心血管微創等當前有巨大臨床需求的醫療場景也都在逐步拓展。

觀察完投資領域的變化,接著再來關注其投資輪次。據整理,動脈網發現,海爾、格力當前在醫療領域的投資階段主要集中在中后期,其中B輪最多,共有8起。除此之外,海爾、格力也在關注早期醫療投資,尤其是格力,在近兩年的9次融資事件中,A輪以前的有3起,分別投資了心臟外科解決方案提供商深圳微創外科、生物培養液研發生產商愷瑞生物以及文章開頭提及的合成肽類藥物研發商呈元科技。

整體來看,近兩年,海爾、格力在醫療領域的投資是有很多變化的,其一是投資頻率大幅提升,其二是投資領域開始呈多元化趨勢,最后是投資階段,雖然仍然以中后期為主,但早期也在逐漸布局。那么在這些變化之中,背后的邏輯究竟是什么呢?

回到原點,家電巨頭們奔赴醫療領域其實是希望找到第二增長曲線,而做創投就剛好能滿足這一需求。

先從直觀層面來看。近年來,在疫情和臨床需求更迭的雙重刺激下,醫療行業迎來大爆發,據動脈橙數據庫不完全統計,從2020年至今,我國一級醫療市場共發生4735起融資,另外二級市場也相當熱鬧,據公開資料整理,已有近500家醫療企業在近幾年成功上市。

而在這一連串數據中,隱藏的正是醫療創投市場的巨大機遇,尤其是在當前醫療領域以硬科技和成果轉化為主題的時代下,這種投資潛力正在不斷放大,而這都可能是家電巨頭們在醫療領域的盈利空間。

再從微觀層面來看,家電企業通過做創投則可以幫助其在醫療領域進行橫向的產業擴張和縱向的產業延伸。先說橫向的產業擴張,即家電巨頭們通過在醫療領域投資,從而擴大自身產業領域的資源,在現有產業上擴大市場占有率,這就是為什么格力、海爾要持續加碼醫療器械領域。

而縱向的產業延伸則是指加深產業鏈布局、延伸客戶需求,從而整合更多產業鏈資源,這就不能理解家電巨頭們為何現階段要投藥、投數字醫療了,其核心都是希望能在醫療領域打通上下游產業鏈,更深入地切入醫療核心場景,快速搶占市場先機。

從房地產再到家電,“門外漢”們如何在醫療創投市場突圍?

事實上,無論是海爾旗下的機構還是格力旗下的機構,他們在作為醫療投資人這個身份上都有一個統一的稱謂——CVC(Corporate Venture Capital),即企業風險投資。與傳統意義的風險投資不同,CVC是由非金融企業設立的獨立投資子公司或者投資部,其基金一般僅由母公司提供,并且不會受到資金合同期的限制,其設立、發展和最終關閉均與母公司長期發展戰略密切相關。

圖3.CVC投資運營模式

CVC最早起源于20世紀初的美國,“傳入”中國大概是在2000年左右,當時,剛滿一歲的阿里巴巴參與投資了海爾旗下智慧品牌“海爾智家”,可被視為中國CVC投資的最早嘗試。在經過近20年的摸索歷練之后,如今的CVC已演進得相當成熟,并且其投資目光已經不局限于傳統制造領域,開始向以醫療為代表的前沿技術性領域快速延伸。

通過對過往投資案例進行整理,動脈網發現,聚焦在醫療投資市場的CVC主要是房地產、互聯網、家電以及上市醫療企業。而之所以是他們,原因之一當然是他們對于新增量市場的追求,都希望在醫療這個藍海領域分得一杯羹;原因之二則是他們有雄厚的資金實力,不僅自身有一定的可支配收入,另外其對外融資的能力也非常強,眾多銀行主動為其提供授信額度,甚至利率還能較基準利率下浮,當地政府的減免稅、各種補貼等產業政策支持力度更不在話下。

最后一點則是他們對于企業投資的判斷往往會更加精準,代入感與針對性都更強。海爾資本CEO蔡政元曾表示,不同于財務VC投資,CVC對前沿技術的商業模式往往有更深的理解和更長的耐心,并且可以基于整個產業生態和背景,培育與被投企業之間的合作點和共創點,能夠給予被投企業更多的生態圈資源協同。

將這段話拆分來看,我們能清楚看到CVC的兩大核心優勢,即對于產業有深刻理解以及具備完善的投后服務能力,這兩點在如今的醫療創投市場極為重要。

當前,我國醫療領域正進入一個需要“真創新”的關鍵階段,行業泡沫在逐漸拂去,產業結構再進行重新調整,因此,投早投硬科技成為了醫療行業現階段的關鍵詞。在這一大趨勢下,對于投資人也提出了新的要求,一方面是需要對行業有更清晰的認知,能在市場變量中找到穩定增量,另一方面則是要有投后服務能力,能陪伴被投企業長期成長。

以海爾為例,據海爾資本CEO蔡政元介紹,海爾本身擁有的產業生態就非常全面,從家電、智能家居、物流,到工業互聯網,再到醫療健康,海爾都有深入的布局,再加上多年在醫療領域的產業積累,這不僅能夠幫助海爾在投資過程中更清楚地看到醫療產業變革的邏輯,同時也能更好地為被投企業進行產業賦能。

但任何事物都是有兩面性的,CVC在瞄向醫療領域時也有一定的局限性。第一點就是高額的運營成本和較長的運作周期,由于其行業特性,CVC動輒就需要長達十年的運作周期才能趨于成熟,并產生回報,但對于不少企業而言,他們更希望進行快進快出的投資,短期內看不到實際成效,且面對資金和時間的雙重不確定性的壓力之下,巨頭們往往容易打退堂鼓,要么暫停,要么退出。

第二點就是在CVC運營過程中,如何平衡與集團之間的獨立性和協同性。正如前面所說,CVC在醫療領域進行投資時的一大優勢就是其自身在行業的資源積累,但這些資源并不能自動傳導給企業內部CVC,有時會受到企業主營業務部門的牽扯,從而造成內部CVC的被動。所以,這就使得其必須面臨抉擇,即是更多地追求CVC本身的財務目標,還是更好地扶助母公司主營業務?

基于這一問題,海爾資本CEO蔡政元表示,兩者的獨立性和協同性其實并不矛盾,甚至兩者最終的歸處都是一致的。所以,在設立投資目標和框架時,首先就要基于集團的總體產業和戰略目標設定,只有這樣,才能將自身優勢發揮到最大,另外就是盡可能地在自己的“能量圈”內為被投企業進行投資和產業賦能,這既是在項目上橫向拓展、縱向積累的過程,同時也是相互創造價值的協同過程。

最后分享一個故事。有一年,寧德時代在市場上放出希望融資的消息之后,全中國的風險投資基金都蜂擁而至,門口上百家VC排隊。而最終,TCL創投成為了寧德時代選擇的少數幾家投資機構之一。寧德時代做出這個決定,在很大程度上就是看中了TCL和寧德時代在產業上有配套協同的能力。而TCL創投在投資寧德時代之前,甚至已經投資了不少寧德時代的上游公司。

而這就是以家電為代表的CVC當前在醫療創投市場的潛在機會。