界面新聞實習記者 | 薛昱婷

2022年,儲能行業成為全球經濟復蘇的抓手之一,新型儲能迎來發展大年。

4月7日,中國能源研究會儲能專委會、中關村儲能產業技術聯盟在“第十一屆儲能國際峰會暨展覽會”(ESIE 2023)上發布的《儲能產業研究白皮書2023》(下稱白皮書)指出,去年全球清潔能源產業迎來快速發展期,儲能行業在傳統行業低迷的情況下一枝獨秀,國內外表現都遠超市場預期。

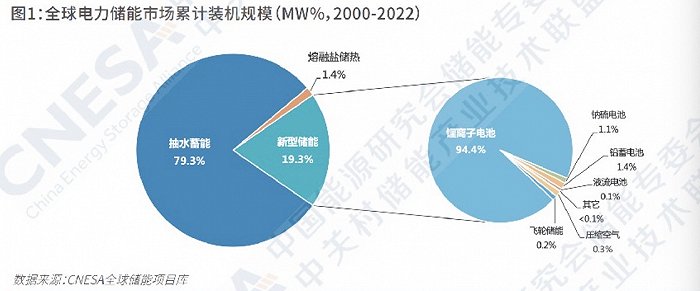

2022年,全球已投運電力儲能規模累計237.2 GW,年增長率達15%;新增投運電力儲能項目裝機規模30.7 GW,同比增長98%。

其中,全球新型儲能新增投運規模首次突破20 GW,達到20.4 GW,是上年的2倍;抽水蓄能累計裝機規模占比首次低于80%,同比下降6.8個百分點。

新型儲能是指除抽水蓄能以外的新型儲能技術。截至去年底,全球新型儲能累計裝機規模達45.7 GW,年增長率80%。

其中,鋰離子電池以97%的比重保持絕對主導地位,年增長率超過85%,其在新型儲能中的累計裝機占比同比上升3.5%。

去年,鋰電新增投運裝機規模首次突破7 GW,市場已出現為儲能開發的單體容量達560Ah的專用大容量電芯。此外,壓縮空氣儲能、液流電池、鈉離子電池、飛輪等其它技術路線的項目,在規模上也有所突破,應用模式逐漸增多。

去年,中國新增投運電力儲能項目裝機規模首次突破15 GW,達16.5 GW;已投運電力儲能項目累計裝機規模59.8 GW,占全球市場總規模的25%,年增長率38%。

其中,中國抽水蓄能新增規模9.1 GW,同比增長75%,累計裝機占比為77.1%,同比下降8.3個百分點。

中國新型儲能也呈現高速發展之勢。去年中國新型儲能新增規模達7.3 GW/15.9 GWh,創歷史新高,功率規模同比增長2倍,能量規模同比增長2.8倍,這也是中國首次超越美國成為了全球第一。

去年,中國、歐洲和美國的新型儲能新增投運裝機,在全球的占比分別為36%、26%和24%,三者合計占全球市場的86%,同比增長6個百分點。

2021年,美國新增投運新型儲能占比約34%,位居全球第一;中國占比24%,位居第二。

截至去年底,中國新型儲能累計裝機規模首次突破10 GW,達到13.1 GW/27.1 GWh,功率規模年增長率達128%,能量規模年增長率達141%。

這主要得益于國家和地方層面密集出臺利好政策和市場機制,且相對完整、成熟的鋰電池產業布局,有力保障中國電池儲能產業鏈穩定發展。

截至目前,國內規劃、在建的新型儲能項目已近100 GW,遠超國家相關部門提出的2025年30 GW的預期。

白皮書預計,未來五年,受益于相關技術進步、投資成本下降、商業模式成熟,中國新型儲能將繼續高速發展,年均復合增速超50%;2027年新型儲能累計規模將達到97-138.4 GW,2023-2027復合年均增長率為49.3%-60.3%。

因能源危機,去年歐洲家用儲能領域需求大增。歐洲新增儲能裝機規模超5 GW,其中七成為家用儲能。德國、意大利、奧地利合英國為歐洲四大家儲市場。

去年,美國新增儲能裝機規模超4 GW,同比增長39%,增速出現較大下滑。2020-2021年,美國同比增速均超100%。

白皮書表示,未來十年美國儲能有望快速發展。該國于2022年8月通過了《通脹削減法案》,為能源安全、氣候變化領域提供不少于3690億美元的支持,儲能可獨立獲得最高70%的投資稅收抵免。

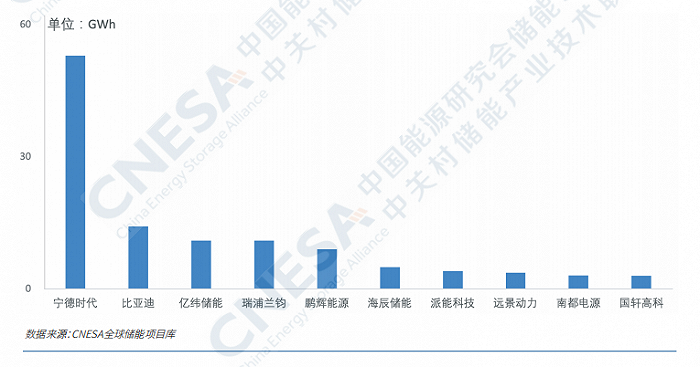

此外,報告對中國企業2022年在國內、全球市場新增投運項目的裝機量進行了排名。

中國儲能技術提供商全球市場儲能電池出貨量榜單中,排名前十的企業依次為:寧德時代(300750.SZ)、比亞迪(002594.SZ)、億緯儲能(300014.SZ)、瑞浦蘭鈞、鵬輝能源(300438.SZ)、海辰儲能、派能科技(688063.SH)、遠景動力、南都電源(300068.SZ)、國軒高科(002074.SZ)。

與上年相比,寧德時代蟬聯第一,比亞迪、億緯儲能各前進一名,成為前三名。瑞浦蘭鈞首次進入該榜單并取得第四名,鵬輝能源由第二跌至第五。

瑞浦蘭鈞成立于2017年,背靠青山實業,主要從事動力與儲能鋰離子電池單體到系統應用的研發、生成和銷售,目前已建成溫州和上海兩大基地,規劃年產能26 GWh。

海晨儲能首次進入該榜單成為第六名。該公司成立于2019年,從事鋰電池核心材料、磷酸鐵鋰儲備電池及系統的研發、生產和銷售。成立三年來發,該公司發展迅速,僅今年1月簽訂、中標的訂單總容量即超過20 GWh,價值逾百億元。

此外,派能科技由上年的第五名退為第七名,遠景動力名列第八,南都電源保持第九,國軒高科從上年的第六,退至去年的第十。

2021年處于前十的海基新能源和中創新航(03931.HK)、中天科技(600522.SH),則退出了榜單。

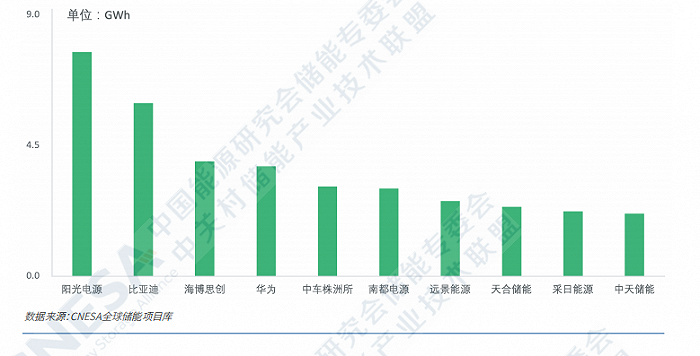

中國儲能系統集成商2022年度全球市場儲能系統出貨量排行榜中,排名前十的分別為:陽光電源、比亞迪、海博思創、華為、中車株洲所、南都電源、遠景能源、天合儲能、采日能源和中天儲能。

與上年相比,前三名公司保持不變,華為、中車株洲所首次進入榜單,表現亮眼。

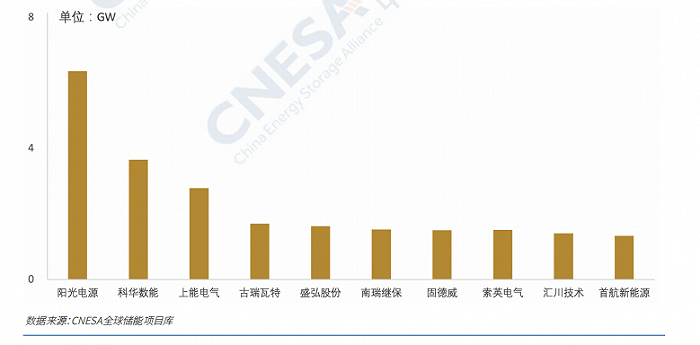

對于國內儲能變流器(PCS),2022年全球市場出貨量排名前十的中國企業分別為陽光電源(300274.SZ)、科華數能、上能電氣(300827.SZ)、古瑞瓦特、盛弘股份(300693.SZ)、南瑞繼保、固德威(688390.SH)、索英電氣、匯川技術(300124.SZ)和首航新能源。

與上年榜單相比,主要變化是上年位列第三的比亞迪退出前十,固德威和首航新能源則首次入榜。