文|深響 呂玥

隨著各大公司2022年財報的發布收尾,一些全年性的趨勢也浮出水面。盡管去年是眾所周知的艱難,但在互聯網廣告市場,一些欣喜的變化終于出現了。

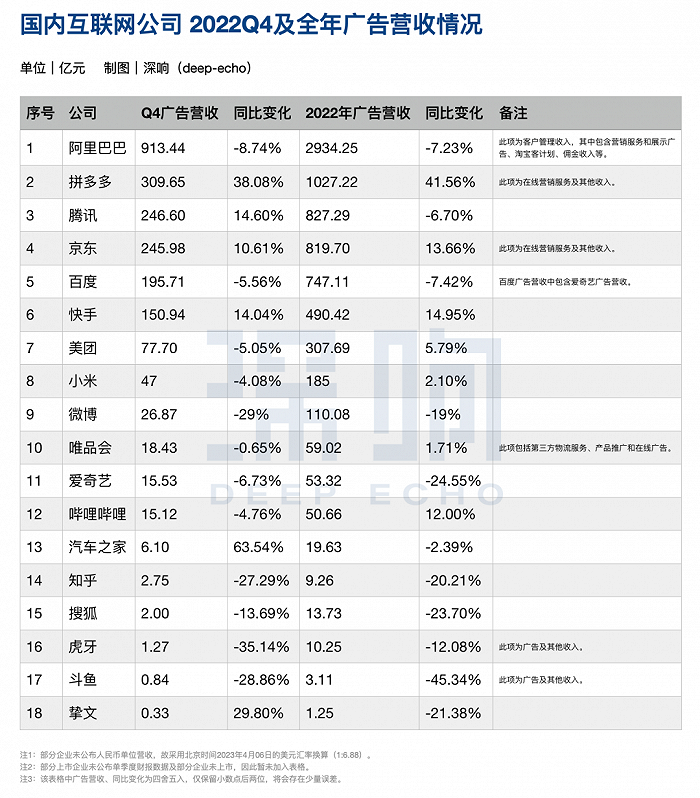

騰訊在2022年前三個季度的廣告收入連續同比負增長,但在四季度一改頹勢,增速達14.60%。電商三巨頭里,拼多多2022年四個季度的收入增速都在兩位數水平,也是除阿里巴巴之外唯一全年廣告收入突破千億的大廠。快手的廣告收入增速也相對穩定,汽車之家從Q3開始正增長,Q4收入同比增速甚至高達63.54%。

不只是數據,大廠們對2023年的業務也更為樂觀。百度CEO李彥宏在財報電話會上表示,百度的廣告業務營收已經有了很大改善,長期來看,業務增速也會高于中國整體GDP增速。嗶哩嗶哩副董事長兼COO李旎在財報電話會上也強調著過去一年B站廣告業務的市場占有率有持續提升,今年同樣也有信心高于整個廣告行業的增速。

在宏觀視角下,互聯網廣告也表現出了一定的韌性。據QuestMobile報告顯示,2022年整體廣告市場出現了9.4%的下滑,但隨著流量穩步回升、用戶在線時長增加,互聯網廣告市場依舊增長了1.4%,突破6600億。

數據信號鼓舞人心,但廣告主端預算減少、投入更加謹慎的消息仍然不絕于耳。廣告投放大戶蒙牛在2022年的銷售及經銷費用同比減少了4.86%,強依賴營銷的美妝企業上海家化在2022年上半年的銷售費用也同比減少了13.40%。央視市場研究發布的《2022中國廣告主營銷趨勢調查》報告也顯示,2022年營銷推廣費用上升的廣告主占比相比前一年明顯減少,費用下降的廣告主占比增加。

至暗時刻真的過去了嗎?

變化中的驚喜

不確定環境中,首先值得關注的是電商廣告。由于最貼近交易,電商廣告成為了廣告主們偏愛的投放選擇,也始終比行業大盤韌性強。

2022年,阿里巴巴雖然在后三個季度增速始終為負,但其全年2935.25億元的總收入,依然遠超其他大廠。京東的廣告收入增速在四個季度都一直穩定在兩位數水平,從全年收入排名來看,京東的廣告收入已超越百度,排在了第四位上,僅次于阿里巴巴、拼多多以及騰訊。

拼多多的廣告業務在三大電商平臺中增長最快,自從2021年四季度站上第二位后,其地位就相當穩固。2022年四季度,拼多多的廣告收入突破300億元,同比增速達到了38%。并且拼多多2022全年的廣告收入已突破千億,這也是除阿里巴巴之外唯一廣告收入達到千億等級的公司。

拼多多一直是“悶聲發財”的風格,從不對外強調其有何先進、智能的廣告產品。此前也只是簡單提到了“超星星”小組拉動了更多品牌商入駐,從而提升了廣告收入。四季度拼多多也只是提到了年末大促帶來了更多合作,以及消費市場的回暖提升了收入。

電商廣告的韌性其實已在意料之中,四季度在意料之外的是騰訊。

BAT三巨頭幾乎都從2021年下半年就進入了一個漫長的“寒冬期”,廣告收入增速一路從兩位數降至負數。

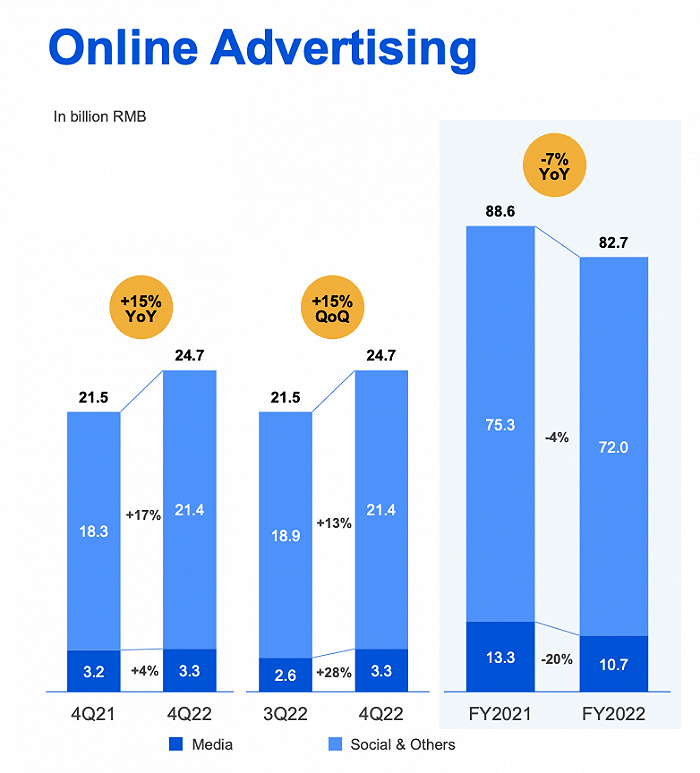

但在2022年四季度,騰訊一改頹勢,廣告收入同比增長14.60%至246.60億元,成為了當季騰訊主營業務中增長最快的業務。并且廣告業務中“社交及其他”、“媒體”兩個板塊的收入都實現了正增長,其中“社交及其他”收入達214億元,這也是近三年來的最高水平。

騰訊廣告收入,圖源:騰訊投資者關系

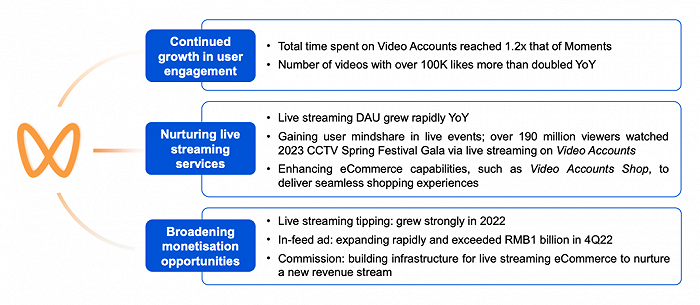

從財報來看,視頻號的確沒有辜負騰訊,Q4其使用時長已是去年同期的3倍。2022年Q2時視頻號的使用時長還只是超過朋友圈80%,但在騰訊財報發布后的電話會議中,騰訊總裁劉熾平表示其使用時長已達朋友圈使用時長的1.2倍。

在用戶規模快速提升的同時,騰訊加速其商業化布局。

去年一年,視頻號補足了更多廣告產品及工具,釋放了視頻號信息流在內的更多廣告庫存,并加強了廣告生態系統驅動交易的能力。財報披露,視頻號信息流廣告單季收入已突破10億元。另外根據微信公開課上的數據披露,2022年累計有收入的作者數對比2021年增長了2.64倍,直播帶貨銷售額增長了800%,這些也表明視頻號的商業化能力正日趨增強。

視頻號相關數據,圖源:騰訊投資者關系

除了視頻號這一全場焦點,小程序也是廣告收入增長的驅動力之一。

財報顯示,Q4微信小程序的使用時長為上年同期的兩倍,超過了朋友圈的使用時長;引流到商家企業微信和小程序的廣告,占微信廣告收入超三分之一;小程序2022全年交易額達數萬億元。

過去很長一段時間里,小程序都被認為是種簡單的“工具”;但事實上,小程序已發展為微信內廣告落地頁場景之一,也是商業閉環中不可或缺的組成部分,這是其廣告收入增長的核心所在。而且目前多個APP都支持直接跳轉微信小程序,小程序的連接、承接作用也已經拓展至微信外,這也進一步提升了小程序廣告收入。

巨頭之外,同樣在意料之外的還有汽車之家。

汽車領域的廣告主本是廣告預算支出大戶,但因此前外部大環境影響,廣告主都在縮減廣告開支、控制營銷支出。作為垂類媒體平臺,汽車之家的廣告業務直接受到汽車行業的影響,也因此從2021年二季度開始,汽車之家連續五個季度都是廣告收入負增長狀態。

不過2022年三季度,隨著芯片短缺問題有所緩解,汽車行業平均收入增長后增加投放,汽車之家的廣告業務很快“恢復生機”,同比增長28%至5.56億元。四季度,其廣告收入為6.10億元,同比大增63.54%,這也是所有可比大廠中的最高增速。

汽車之家原創視頻內容,圖源:汽車之家官網

在財報中,汽車之家依然是簡單地將增長歸因于汽車行業投放的復蘇,但事實上去年汽車之家有不少變化和行動布局也帶來了一定的提振效果。比如汽車之家與更多外部渠道展開合作,在抖音、快手都有賬號布局,進行更廣泛地引流。而且汽車之家還在內容上下了更多功夫,包括制作系列化圖文內容、視頻節目、IP活動、線上車展等等,向汽車廣告主提供了更多的內容營銷玩法。

急求突破

按理說行業整體顯現復蘇跡象,應該各大廠都能從過去連續多季度的壓力緩口氣。但實際情況是殘酷的:當廣告主更偏向于離交易更近的廣告,也意味著還未完全形成“品效銷”閉環的、更多只做宣傳渠道的平臺不占優勢。而且很多內容平臺,還會明顯受到內容排播及娛樂監管的影響,其面對壓力也相對更大。

比如搜狐、斗魚、虎牙等公司的廣告收入在2022年持續負增長;微博一直是各大商家們都會用來做曝光、種草的平臺,但2022年后三個季度其廣告收入也一直是負增長,年末大促似乎并沒能帶來什么提振作用。

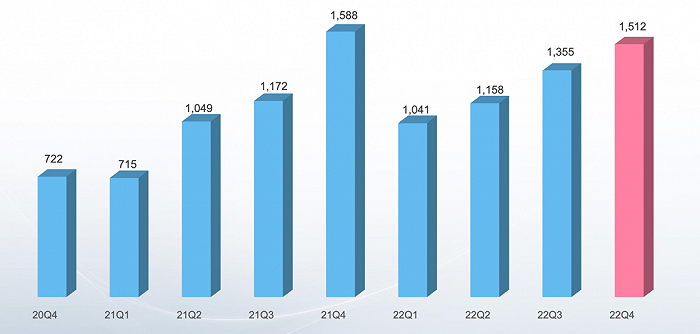

B站曾是2021年所有可比公司中唯一廣告收入增速在三位數的,但在2022年四季度,其廣告業務首次出現了負增長,收入同比減少4.76%至15.12億元。

嗶哩嗶哩廣告收入(單位:百萬),圖源:嗶哩嗶哩投資者關系

當然此前B站增長幅度較大,一定程度上是因為業務初步發展,基數較低,平臺正加速破圈而帶來了利好。2022年,B站已經走過了那個影響力剛剛破圈的階段,再加上廣告行業承壓,其表現不比過去也在情理之中。

在財報電話會上,李旎對廣告業務也依然充滿了信心,認為2023年業務可以高于行業整體增速。對于怎樣讓信心能夠真正落地,李旎也介紹了B站的計劃:

第一是對廣告售賣形式進行升級,針對游戲、數碼等更強勢的行業去做整合營銷,為廣告主提供更完整服務。比如今年一季度B站就將游戲聯運、游戲廣告、游戲內容三大團隊整合,提升從游戲內容到游戲下載的整體分發效率。

第二是針對電商、汽車、大快消等預算更大的行業進一步擴大份額。具體策略依然是內外循環“兩手抓”——對外做大“開環交易”模式,也就是和阿里巴巴、拼多多、京東等電商平臺展開合作,以此來補齊內容種草后的轉化環節。對內準備將視頻和直播帶貨進行整合,更快去提升電商行業以及商家的預算。

近期“B站UP主停更潮”也引發了不少關注,盡管隨后多名UP主都表示說法夸張,自己停更屬個人原因,但這也已經體現出了提高商業化能力對于B站整個生態的迫切性。

美團在二、三季度保持個位數的增速,但四季度其在線營銷服務收入整體同比下降了5.04%。這主要是因為外部環境使得到店、酒店及旅游業務的季度在線營銷活躍商家平均收入減少所致。

事實上,美團在提升生態健康方面做了很多,比如針對不同消費場景下做營銷活動,幫商家提升引流能力;迭代會員計劃,保證用戶粘性和高頻次訂單量;增加對商家的扶持和運營,幫助更多高端餐廳進行數字化轉型等等。

其實美團能為商家帶來的價值是多方面的,比如傳統的小商家可利用數字化工具完成轉型升級,連鎖品牌也能在此做大品牌影響力、做爆品,會員、社群等工具的疊加也在幫助商家做私域運營。商家們在美團的營銷正日漸整合化,而非簡單的曝光引流。

美團特價團購

看效果、求轉化、尋增量

短期來看,在經歷了過去相當長一段時間的承壓后,品牌商家、消費者都已有心態和行動上的調整,后續營銷領域勢必會出現更多的新變化。而長期看,線上流量“增長時代”已結束是常識,如何從互聯網廣告中拿到更多真正的增量,廣告主也得從多種多樣的廣告中更理性做決策。

以上變化帶來的第一大趨勢,就是盡管都在講品牌很重要,但商家更看重的還是轉化越快越好、效果越清晰越好。

看轉化,這意味著電商平臺以及有電商業務的平臺始終有優勢。從去年開始,電商平臺幾乎都在強調“大促常態化”,站在商家角度上這是種將“營銷+促銷”做整合的模式,將曝光和銷售更緊密地結合,的確能夠讓每次投出廣告都是連接上轉化,也滿足了銷量增長的需求。當然,對平臺而言,大促變多就必須要商家平時蓄水,投入更多廣告和營銷玩法才能夠撬動更多轉化;而在大促中做促銷,商家也要投入更多去爭奪流量,如此一來也能夠提振收入。

看效果,這也讓以效果廣告為主的平臺更有信心。比如李彥宏就在財報電話會上提到:“在恢復階段,相比于品牌推廣,客戶還是更喜歡效果廣告。”對百度而言,搜索廣告正是種優秀的效果廣告,其效果直接,計費靈活,程序化投放也很便捷,還能精準覆蓋有主動消費意愿的人群。

商家對轉化的強訴求,其實也隨之帶來了第二大趨勢:地位穩固、有多元業務布局的頭部平臺要進一步“閉環”,其他更多只是在做曝光、種草的平臺反而要更“開環”。

對互聯網平臺來說,只做廣告這種流量的低買高賣生意,在流量接近天花板后難度會越來越大,收入也會局限。

而做閉環,一是可以積累商家來此搭建固定經營陣地,想要在站內提升轉化,商家就得不斷提高營銷投放的力度和效率。二是可以用更完整的用戶數據去反哺廣告產品及系統,提升其效率和精準性。三是可以從廣告拓展去到電商、本地生活等更多領域帶動營收規模,比如快手就在財報中明確提到內循環電商商家的營銷需求,是其收入的主要驅動。

但對于時至今日仍主要在做廣告曝光、內容種草的平臺,本身就已在“做閉環”這件事上落后,幾乎已經無法追上領先玩家;而且做閉環顯然比單純做廣告要重得多,即便是再去投入,也很可能換不回成績。

因此,選擇“開環”就成為了更理性的策略。這其中一種“開環”,是指平臺合作共贏、生態協作,既可以應對環境壓力,而且還能彼此引流。比如目前抖音和愛奇藝、騰訊視頻都達成了合作,更大的曝光平臺可以為劇綜引流,后續主創還能帶著冠名商做營銷活動、直播帶貨等等。

還有一種“開環”,是自己深耕前鏈路做好種草,通過合作去補足內容種草后的拔草轉化環節,用盡量無障礙的跳轉來構建完整營銷轉化鏈路,從而在其中分得一杯羹。比如B站明確提出開環交易模式,和幾大電商平臺展開合作;快手、微博在去年雙十一時也都選擇了和電商平臺合作,用電商CID直接打通從點擊鏈接到直達商品頁的路線。

圖源:微博廣告助手

另外,商家追求轉化、效果,其實也體現著另一個趨勢:尋找增量始終是發展的關鍵命題,而且在存量環境中,尋找增量會越來越成為一個核心主題。

如何找尋增量,有一解法是去把握為數不多的、可能還殘存的“流量紅利”。比如品牌商家一直以來將視頻號視為是當下僅存的一個流量洼地,而且微信生態內還可以形成商業化閉環,所以其吸引力和增長勢頭相當兇猛。

另一解法就是寄希望于新技術、新概念帶來新增量。比如去年火熱的“元宇宙營銷”,不論其本質上仍是做場營銷活動還是找個新代言人,時至今日都已是不少品牌商家認可和正在應用的玩法。今年,ChatGPT又帶來了新的想象空間,搜索廣告、私域運營、廣告創意等等都暢想著未來能有翻天覆地的大變革。比如文心一言在一定程度上會有助于百度獲取更多新用戶、提升公司產品對于廣告客戶的吸引力,進而推動公司營收的長期增長。

還有一解法,是在對存量的深度挖掘中,從罅隙中獲得增量。比如品牌商家都在關注和強調的資產積累,是對于廣告數據、用戶數據等進行更精細化地分析,從而找到更高效復用并且能夠帶來一定收益的方式。再比如行業對廣告產品有了更高要求,通過產品的持續升級,來找到各個環節上可以提升效率、帶來增量的可能空間。

不同于以前只做流量的買賣,現在做好互聯網廣告的復雜度、難度更大,大廠們肯定會進入競爭更激烈、更精細的深水區。而因為主動權始終在廣告主手中,長期來看,大廠仍然是得更快看透和把握行業主流趨勢,盡可能去滿足廣告主的多元化需求,新階段的競爭才剛剛開始。