文|星船知造 清波

編輯|唐曉園

一種最接近“人形機器人”的機器人已經出現并不斷進化。

林肯在1863年寫下了《解放奴隸宣言》。到了1920年,作家恰佩克筆下出現了“新的奴隸階級”——機器人。“Robot”(機器人)一詞最早出現在其小說《羅梭的萬能機器人》中,捷克語的意思是強制勞動(robota),也是“robotnik”(奴隸)的變體。

1942年,阿西莫夫寫下的“奴隸宣言”(其更廣為流傳的名字是“機器人三定律”),徹底為機器人定了性:一種輔助人類勞動、服務人類生活的人類附屬品。

根據國際機器人聯盟(IFR)的分類,機器人可分為工業機器人和服務機器人:承擔人類生產制造任務的工業機器人以強悍姿態佇立全球制造業;現階段以掃地機、智能音響為代表的服務器機器人則以更靈活多姿的體態進入生活每個角落。

《變型金剛2》中廚房小家電的集體變身

今天我們寫作的主體——協作機器人(Collaborative Robot,簡稱Cobot),從字面看就是“可以和人協同作戰的機器人”,可以理解為機器人和人類能同時在生產線上相互合作,共同生產。

因此,雖然被歸類在工業機器人中,但協作機器人同時兼具了工業機器人的生產力和服務機器人安全性高、簡單易上手等特點。

新松協作機器人涂膠 圖源:新松機器人官方微博

今天的中國協作機器人已是萬億級機器人賽道中最熱門產業之一。中國協作機器人銷量在2021年就已占到全球協作機器人市場整體銷量的51.02%。

而在其產業爆發初期的諸多助力中——資本力量不一定擅長技術,但其嗅覺和眼光異常敏銳且精準:洞悉市場規律及產業走勢,以又準又狠,勢大力沉的力量迅速培養出一個炙手可熱的產業新貴。

資本最早嗅到協作機器人高速增長潛力和無窮無盡的下游應用空間。

自2015年中國協作機器人產業剛剛起步,新進企業不斷涌入開始,順為資本、紅杉資本、聯想之星、金沙江創投、中金資本、高瓴創投、經緯中國、聯想創投、阿里巴巴等投資機構和企業先后入局協作機器人賽道——

首先,協作機器人領域的持續融資輪次不斷加速:

據GGII不完全統計,2015-2021年,國內協作機器人市場共計58例融資案例,其中2018融資案例共14例,達到歷史高點;2019年與2020年均為7例;

2021年全年,行業內共有13例融資事件,融資總額50.28億元,創下歷史新高;據e-works不完全統計,2022年中國協作機器人市場共發生13起,融資總規模超過50億元人民幣。

其次,去年開始,中國協作機器人領域億元級融資事件增多:

億元人民幣以上投融資共9起,包括阿里巴巴投資全核心零部件自主研發的協作機器人公司法奧機器人;節卡機器人完成約10億元人民幣D輪融資等

近期接連發生了幾件關乎于國內協作機器人上市公司第一股誕生的事件:

一是節卡機器人與國泰君安證券股份有限公司于2022年12月19日簽署上市輔導協議,啟動IPO進程。

二是越疆機器人的上市輔導備案在2023年1月19日獲證監局登記受理,輔導機構為中金公司。

三是遨博智能計劃于今年三季度在科創板上市,上市輔導機構為華泰聯合證券。

了解資本江湖的高歌猛進后,下文我們再從三個維度進一步了解協作機器人:

從下游應用看,為什么我們說協作機器人最“接近”人形機器人?為了讓它更輕盈、靈巧,像水一樣匯入每一個細分場景,還需要哪些領域的共同托舉?

從技術角度看,為什么本土廠商成長迅猛?它如何與AMR(自主移動機器人)深度集成?又如何獲得視覺技術、人工智能技術加持,進一步解鎖新場景?還需補齊的短板是啥?

從產業趨勢看,為什么星船知造判斷它將是萬億級機器人賽道中最卷的領域?

01 無限廣闊的下游應用:哪里需要放哪里?

回答協作機器人為什么是目前最“接近”人形機器人的機器人——不妨從為什么人類始終執著于創造出“人形機器人”說起——

撇開哲學層面的討論,單從性價比和實用性看,沒有一種機器人能比人形機器人更實惠——和人類長得一摸一樣,就意味著完全不需要更改人類生活、生產的任何場景——你不需要為了讓一臺機器勞動,去改變整條生產線。

你甚至不需要為它定制一把榔頭、一個座椅。一切用現成的就行。

這一點上,協作機器人憑借其便攜、靈活、安全性高等特點已經做到了:協作機器人,簡言之,就是在充分挖掘和發揮出機器人效率及人類智能優勢的前提下,在同一生產線上讓兩者相互協作,協同作戰。

和傳統工業機器人相比,它的靈活性主要體現在:使用前,不需要像傳統工業機器人一樣重構整條產線。直接放到已有產線就行。使用中,傳統工業機器人壞了,可能整條產線就要停工。但協作機器人如果損壞,直接另外搬一臺,或者干脆換個人替代。

工業領域,需要“擰螺絲”,現有產線上放一臺協作機器人。

餐飲場景,需要做奶茶或調酒,吧臺旁放一臺。

醫療健康領域,需要理療按摩,床邊放一臺。

農業領域,協作機器人在清楚雜草和采摘蔬果方面也是一把好手。

可以說,哪里需要放哪里。有人勞作的地方,理論上都可以安插上一臺協作機器人。

正在調酒的庫卡協作機器人 圖源:庫卡官網

作為工業機器人下的細分品類,協作機器人的誕生也正是為了解決工業機器人的幾大痛點。

一開始,工業機器人的誕生,是沖著大公司去的。

1959年,約瑟夫.恩格爾伯格(Joseph F. Engelberger)發明了世界上第一個工業機器人,并在1961年讓這個名叫Unimate的龐然大物運行在了美國通用汽車的生產線上。福特汽車、克萊斯勒等其他汽車巨頭迅速跟進。從此,人類的制造業迎來了突飛猛進、效率倍增的新一輪騰飛機遇,越來越多的工業機器人也趁勢加入到需要連續作業、可以取代人工的產線之上,繼而推動現代化大生產進入全新的機器人時代。

在這之后的幾十年時間里,伴隨著全球經濟體量的不斷擴大,這種高歌猛進態勢得到了可持續地延續,工業機器人開始越來越多在汽車及零部件、3C電子、機床、化工、物流等各個領域發揮出重要作用。不過,即便擁有諸多項的優勢,不可避免的,在實際的操作過程中,人們還是發現了工業機器人身上自帶的一部分缺陷:

首先是由于工業機器人龐大有力,存在人機交互能力弱與同線操作工人的安全性不足等缺陷。

其次是由于使用工業機器人需要安裝特定生產線、改造生產環境等,往往只有資本雄厚的企業才用得起。

1995年,通用汽車基金會(General Motor Foundation)贊助了一個新項目,目的就是為了尋找到一種可以使機器人變得足夠安全,以便可以與工人協同工作的方法。于是,協作機器人的概念于1996年被美國西北大學的兩位教授J. Edward Colgate和Michael Peshkin聯合提出,力求解決工業機器人存在的上述幾個問題。

龐大有力的工業機器人 圖源:發那科官網

相較于又大又重,需要置于鐵欄內的傳統工業機器人,協作機器人性價比高,方便安全,能很好實現制造型企業內人機交互,分工協作的功能。也即是說,協作機器人的出現,掃除了傳統工業機器人與產線工人之間人機協作的障礙,讓機器人徹底擺脫了護欄或圍籠的束縛,使之與人能夠進行更多地互動互通,最終達到滿足生產制造所需的目的。

可以說,協作機器人的出現,是伴隨著全球中小企業(Small and medium-sized enterprises,SMEs)崛起及其對生產自動化需求的增加而來的。

中小企業熱切希望出現一種適合自己企業規模、產線及人工替代需要,既不笨重,又易于安裝和擺放的工業機器人品種。

協作機器人就在上述的這些背景條件下孕育而生了,其誕生的使命就是讓工業機器人與人類更好地協作、讓更多人用得起工業機器人、讓其進入更多使用場景。

2008年,丹麥優傲公司(Universal Robot)研制出世界上第一款協作式機器人UR5并交付使用,這使得任何人都可以操作機器人手臂成為了現實,亦很好地實現了碰撞停止,圖形化編程等安全和交互功能。從此,協作機器人得到了來自企業與客戶層面更加廣泛地認可和支持,真正登上了世界機器人產業廣袤的舞臺

全球協作機器人目前在各個應用領域都屬于初來乍到,處在挖掘更廣大需求的階段。這主要受制于當下視覺技術、智能化技術、力控技術等的發展和協同,導致協作機器人存在負載較低、速度不快等短板(后文我們會詳細展開),因此尚只能取代一部分對力量、速度都要求不高的人工。

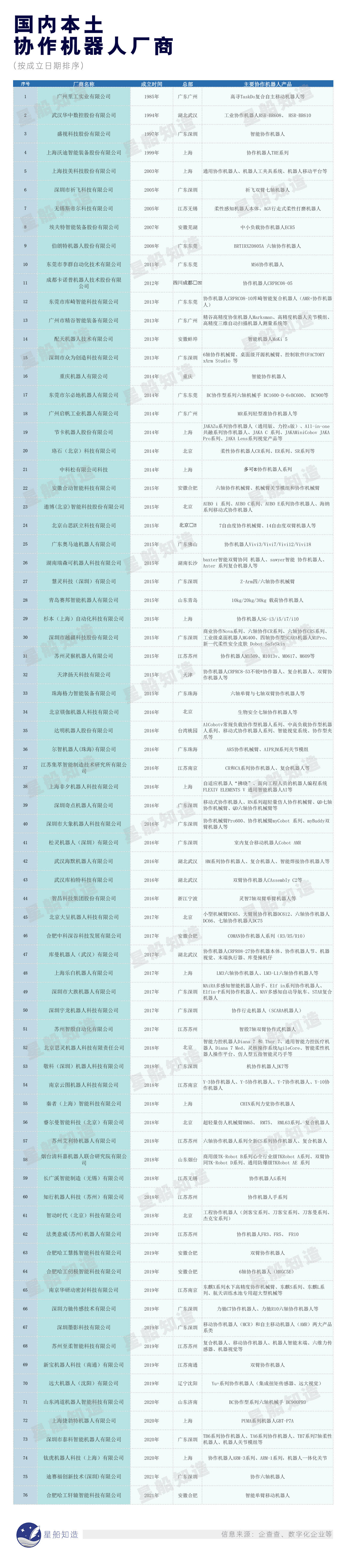

02 發力機器人生態圈:本土協作機器人實現“彎道超車”

星船知造看來,協作機器人同時卡位于“機器人”和“人機協作”兩大賽道。

在機器人賽道,一定程度上,中國本土協作機器人已實現彎道超車。

2012-2015年間,海外的協作機器人產業風起云涌,群雄割據,開始覬覦起中國—這塊協作機器人尚未得到大力發展的處女地:

GGII數據顯示,自2008年以來,協作機器人從萌芽期進入快速發展期;

截至2019年7月,全球協作機器人廠商數量已經超過100家,其中進入中國市場的超過70家。

但中國協作機器人很快迎來產業爆發,GGII《2022協作機器人產業發展藍皮書》中提到:

中國協作機器人市場在經歷了2017年起量帶來的高增速(60%)以后,迎來了3年的平穩期,2018-2020年增速均保持20%以上;

2021年中國協作機器人市場迎來了第二個增長的高峰,增速高達87.62%,相較全球協作機器人銷量增速高出36.17%。

2021年,中國協作機器人銷量在全球協作機器人市場整體銷量的占比達51.02%。整個2021年,中國協作機器人銷量18623臺,同比增長87.62%;市場規模20.39億元,同比增長76.84%,增長迅猛。2016-2021年期間,協作機器人銷量及市場規模年均復合增長率分別達到了51.94%和41.46%。

說到這里,需要對中國協作機器人市場的現狀做一個簡單地梳理,以便讀者們對“彎道超車”解除疑惑,厘清思路。

實際上,自2013年開始,中國已經連續10年蟬聯全球最大的工業機器人消費國,這與中國宏觀經濟層面上的持續向好及中國政府在機器人產業上不遺余力地加大扶植力度密切相關。

雖然說目前國際和國內工業機器人的頭部市場還是由四大巨頭發那科、ABB、庫卡和安川牢牢地把持著,然而毋庸置疑,以埃斯頓、埃夫特、匯川、新松、廣州數控、珞石、卡諾普等為代表的國產機器人企業在近些年迅速崛起,茁壯成長,已經成為這個曾經被海外巨擘們一統天下的領域內不容忽視且不可或缺的一股中堅力量

而協作機器人,又恰恰由于其誕生時間較晚,相對精度、速度、負載較低,準入門檻相對不高等原因而成為國產機器人新勢力們能夠快速崛起,與海外巨頭們同場競技,分庭抗禮,甚至實現彎道超車最為出彩的品種——

其幾乎繞過了國內本土工業機器人在RV減速機等高端核心零部件“依賴進口、存在卡脖子”的現狀。

其間的道理就如同當下火爆的新能源汽車市場:國產新能源汽車的市占率無疑早已超過了外資品牌,然而這卻并不等同于我們在汽車制造上的綜合水平已經全面領先了美歐日韓等傳統汽車的制造強國。

此外,中國協作機器人市場的增長勢頭,還得益于以下幾方的共同助力:

1,宏觀上,勞動力成本上升等外部因素都推動企業加速自動化、數字化、智能化進程。

2,制造業的生產制造模式正從規模化、單一化向小批量、多品種轉變。也就是說,柔性生產將是未來企業生產制造的剛需。它同時對安全性提出更高要求。協作機器人恰恰能同時滿足柔性自動化生產和安全可靠兩重需求。

3,在我國機器人產業國產替代加速的大背景下,協作機器人價格變得越來越親民。疊加其部署成本低等優勢,將被越來越多企業熟悉和使用。

在聊本土協作機器人打造“生態圈”前,先和大家分享下我們總結的協作機器人五個特點和五項優勢:

特點:

1.輕量化:使機器人更易于控制,提高安全性;

2.友好性:保證機器人的表面和關節是光滑且平整的,無尖銳的轉角或者易夾傷操作人員的縫隙;

3.感知力:感知周圍的環境,并根據環境的變化改變自身的動作行為;

4.人機協作:具有敏感的力反饋特性,當達到已設定的力時會立即停止,在風險評估后可不需要安裝保護欄,使人和機器人能協同工作;

5.易編程:對于一些普通操作者和非技術背景的人員來說,都非常容易進行編程與調試。

基于這五個特點,又引申出來有別于傳統工業機器人的五點優勢;1,生產過程中的靈活性最大;2,承接以前無法實現自動化且不符合人體工學的手動工序,減輕員工負擔;3,降低受傷和感染危險,例如使用專用的人機協作型夾持器;4,高質量完成可重復的流程,而無需根據類型或工件進行投資;5,采用內置的傳感系統,提高生產率和設備復雜程度。

從上述特點和優勢可以看到,協作機器人所在的另一個賽道——人機協作——目前還有非常大的發展空間。

首先,為了進入更多領域進行人機協作,協作機器人需要做好“軟件生態”。理論上任何產線都可以插入協作機器人,目前協作機器人企業通過可視化編程等方式,讓各個領域、場景的使用者、操作人員都能對協作機器人進行編程。其編程門檻也相對較低。

開放的軟件生態能讓協作機器人滿足不同客戶的細分需求。不同領域的操作者對各自業務環節的理解和經驗沉淀,又能反哺協作機器人的進化。

其次,為了協作機器人能更好的移動、識別、更安全的與人近距離合作,需要力覺傳感器、機器視覺、AGV/AMR制造商等技術和企業共建生態、共同托舉。

我們不妨理解為,目前協作機器人的安全可靠、人機協作某種程度上正是建立在其力氣不大(負載較低)、速度不快的基礎上。但未來協作機器人在速度、負載上一定會有大幅提高,屆時就需要力覺傳感器、機器視覺等技術的共同發力,保障人機協作時的安全性。

比如復合機器人中的“移動式協作機器人”,就是協作機器人加上移動機器人,可將移動、手臂通過一體化操作系統統一控制。

目前中國復合機器人的市場總量正逐步擴大。GGII數據顯示,2017年至2022年中國市場復合機器人銷量由185臺提高至1169臺,年均復合增速近45%,預計2023年將維持40%左右的市場增速,銷量突破1600臺。

03 沒有最卷,只有更卷

協作機器人目前還有幾個短板:

1.在精細任務方面,協作機器人仍具有局限性;2.協作機器人尚不能完全取代人類;3.協作機器人雖然可以取代勞動力,但成本仍不菲;4.協作機器人可以使人們更加高效地工作,可人們會覺得自身價值的降低;5.由于協作機器人使用方便,編程簡單,所以只有分銷商而沒有集成商,這無疑會大大減少中間商的銷售積極性。

由上文這些優缺點可知,協作機器人在相當程度上可以被看作是由復雜高速的工業機器人向人機交互的智能機器人轉化的過度品種。也正是基于其速度不快,精度不高,負載不大,又便于編程的特性,反而變得安全可靠,容易上手及操作了。

萬億級的機器人早已陷入內卷,但協作機器人將是未來“最卷”的細分賽道——

往下看:它能挖掘無限需求、市場前景超級開闊。

往上看:目前生產制造的技術門檻相對不高。即玩家進入門檻不高。

它既是工業設備、又是硬科技代表,同時其進入的大量零售、餐飲場景,讓它離消費者近在咫尺,毫無陌生感。

再疊加各類資本的持籌加碼,推波助瀾——最卷的領域誕生了。

如今的協作機器人賽道已經是人聲鼎沸,牛氣沖天。非但有發那科、ABB、安川、庫卡這樣的四大工業機器人巨頭,累計銷量超過50000臺的丹麥優傲,日本的川崎、電裝,德國的Franka、韓國的斗山、韓華,中國臺灣的達明,還有近幾年在國內崛起的越疆、節卡、遨博、艾利特、大族、珞石、新松等一大批公司,可謂是諸強林立,高手如云。

轉念想之,假如協作機器人這根賽道未來不夠寬大,不夠深遠,又怎能吸引到那么多的業內大佬們趨之若鶩,奮力殺入呢?

在目力可及的方向上,未來的協作機器人發展或許有三條道路:

1,加重負載

協作機器人的性能正不斷向工業機器人靠攏:從最早的3kg、5kg、10kg的負載,到現在20kg、30kg,負載變大;從開始的1m/s的速度,到現在可達3m/s,速度不斷變快;精度達到工業級別的±0.02mm。

理論上講,負載越大,安全性的問題可能也就會越加突出(事實上四大機器人巨頭之一的發那科早在2015年協作機器人概念剛剛興起之際,就推出過一款自重990公斤、負載35公斤,不需要安全圍欄隔離的協作機器人CR-35iA)。

只要有相關的需求,加重負載就會讓協作機器人走入到更多的場景之中。當然,多大的負載將會是協作機器人的一個極限數值,這無疑就是仁者見仁,智者見智,技術對應市場的問題了。

2,跨界拓疆

實際應用中,越來越多協作機器人出現在了非制造業的舞臺之上。比如在咖啡店里沖咖啡,在餐廳里炒菜,在手術臺上協助醫生進行精細操作,在倉庫里對物品進行搬運碼垛,在住宅里進行自動清掃等等。顯然,這些涉及到有安全要求,需要人機互動的場合,協作機器人無疑會發揮越來越重要的作用。毫無疑問,隨著社會分工的細化和人們需求的進步,這樣的工作、生活場景只可能會越來越多。

3,功能復合

舉例來說,在移動機器人(AGV)身上加上協作機器人,如此就能實現物料的自動分揀、上下料和搬運等功能。這其實就突破了協作機器人只能在固定某個點位上工作的常規,把協作機器人和移動機器人合二為一,協同起來進行工作。

又比如針對煤礦、石油石化、民爆軍工、噴涂等,存在易燃易爆、可燃性粉塵的生產環境,推出的防爆協作機器人。這種機器人可以憑借更為嚴格的防爆認證、更加高級的防護標準以及更為靈活便捷的應用能力等優勢,滿足在危險環境中代替人工作業、提升生產效率的目的。

上述場景在實際應用中還有很多,比如在疫情期間,可以不斷變換消殺角度的移動式噴霧機器人,又比如在酒店里可以自動上門送上物品的送貨機器人等等。簡而言之,由于自帶的安全及人機交互屬性,在被復合了更多的功能之后,除了第二產業的制造業,協作機器人將會更多地被應用于第三產業的服務業以及第一產業的農業,林業、畜牧業等相關產業。

如此一分析,自然就很容易理解為什么會有這么多的資本大鱷,如此多的產業巨頭大舉殺入貌似通路并不廣袤、技術并不高深的協作機器人領域了。

得先機者易得天下,順大勢者易獲成功。在長期看好機器人的賽道,而傳統工業機器人的市場又相對固化的情況下,協作機器人未來的開疆拓土勢必會被各位行業巨擘們視作兵家必爭之地。

在人機交互的溝通上更進一步,在負載重量的級別上更上一層,在場景環境的適用上更寬一尺,在速度效率的提升上更勝一籌,在功能復合的應用中更實一點,這其實就是協作機器人可見的未來了。