文|豹變 李鑫

編輯|劉楊

「核心提示」

大象也能起舞。自從去年11月“中特估”概念逐步被市場認可,中國移動、中國電信、中國聯通就開啟聯動上漲,中國移動市值更是突破2萬億,直逼茅臺。不過,這也引發了市場對上漲的持續性關注。電信三巨頭的質地到底如何?還能漲多久?

當提到移動、電信、聯通這三大電信運營商時,我們往往能想象到幾個龐然大物站在面前,他們的資產合計超過3萬億。然而,這三位卻也常如水和空氣一般,雖無處不在,卻總是被忽略。

尤其在資本市場上,眾多投資者對他們并不感冒。長期以來,這些巨頭的股價都很少平穩,似乎被遺忘。

不過,從去年11月算起,一切開始逆轉——巨頭們逐步蘇醒,股價平均漲幅超過70%,大象開始起舞。比如中國移動,當前市值已經達到2.08萬億元,直逼股王茅臺,位列A股第二。

逆轉的一大契機,市場普遍認為來自“中特估”的消息催化。“中特估”是“中國特色估值體系”的簡稱,這個概念被市場關注,源自去年11月證監會主席易會滿提出的“探索建立具有中國特色的估值體系”。

隨后,這個概念持續發酵。先是2022年12月,上交所發布《中央企業綜合服務三年行動計劃》稱,“服務推動央企估值回歸合理水平”。2023年3月3日,國資委會議又強調,對國有企業對標開展世界一流企業價值創造行動進行動員部署。今年的政府工作報告中,也提出要深化國資國企改革,提高國企核心競爭力。

可以說,“中國特色估值體系”的提出和貫徹,是由政策指引層層遞進的。而電信三巨頭的暴漲,正是政策土壤下,開出的三朵花。

不過,如果長期關注資本市場我們會知道,政策往往是股價的助推器,企業股價能否持續上漲以及維持高位,需要看公司的基本面,打鐵還須自身硬。

那么,電信三巨頭能否受得起資金如此瘋狂的追捧,質地到底如何?本輪上漲是否只是概念炒作?

01 暴漲之下,電信三巨頭成色如何?

在分析電信三巨頭的成色之前,我們先從一個常見的財務指標談起。

股神巴菲特說過,如果只能用一個指標來選股,他會堅決選擇凈資產收益率,即ROE。他在很多場合都說過,自己選擇的都是凈資產收益率超過20%的企業。

什么是ROE?通俗理解,就是公司凈資產能夠帶來多少回報。比如公司投入1元,賺了0.2元,那么它的凈資產收益率就是0.2/1=20%。通常,連續五年以上保持凈資產收益率在15%-30%的公司,就是非常優秀的企業,茅臺的ROE就常年保持在30%以上。

巴菲特選用ROE主要有兩點考量。一方面,ROE可以輔助考察企業對資產轉化為利潤的能力;另一方面,也是更重要的,我們可以借用這個指標,發現企業是否存在無法記錄在賬面上,但為企業盈利提供重大支持的資產,比如公司的品牌、成本控制能力、網絡效應等要素。

很多時候,正是因為這些沒有記錄在案的“特殊資產”,讓企業具備超凡的盈利能力。這些特殊資產,還有兩個市場熟悉的名字:競爭優勢或者護城河。

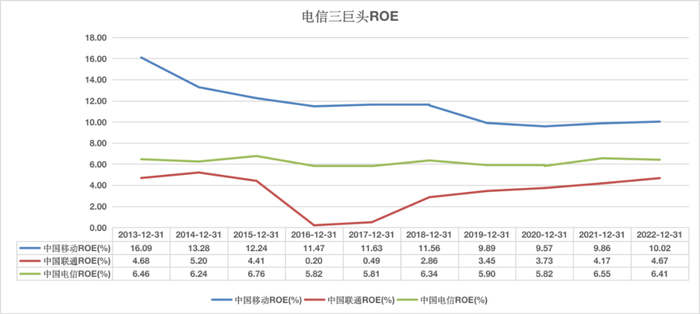

如果用ROE這個指標來看,電信三巨頭的表現如何?只能說,不太理想。

如下圖所示,即便是最高的中國移動,2022年ROE也才剛剛超過10%,而電信和聯通則分別只有6.42%和4.67%。聯通在2016年、2017年ROE甚至一度不到1%。

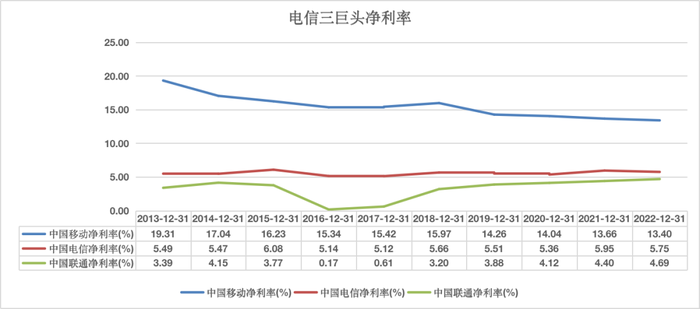

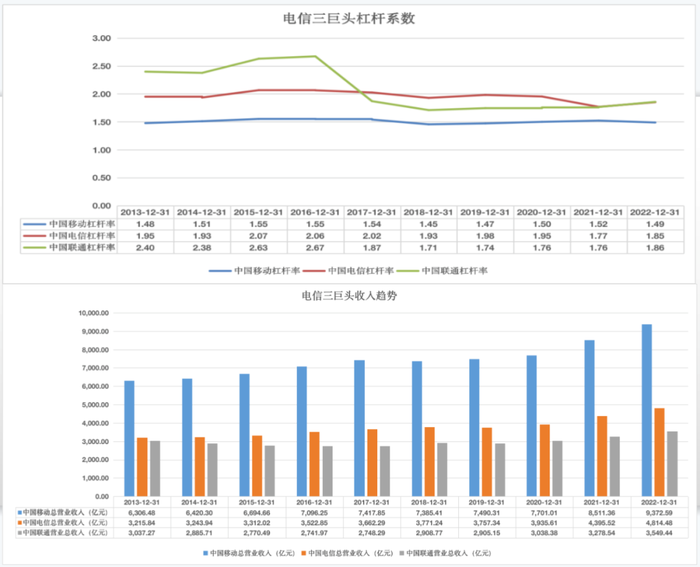

三巨頭低ROE的原因到底是什么?我們可以將凈資產收益率拆成三部分來做觀察,分別是:產品凈利潤率(凈利潤÷銷售收入,反映利潤率);總資產周轉率(銷售收入÷平均總資產,反映營運能力);杠桿系數(平均總資產÷凈資產,反映借債的力度)。

首先,電信三巨頭的凈利潤率總體不算高。除了中國移動2022年尚能達到13.4%,中國電信和中國聯通則2022年則分別只有5.75%、4.69%。

凈利率不高,是幾重因素共振的結果。

一方面,在“提速降費”的要求下,三大運營商降低了收入,提高了成本——我們會看到高比例的“網絡運營及支撐支持”、固定資產折舊與攤銷侵蝕了巨頭們的利潤,同時三大運營商的ARPU值(單月單用戶產生的收入)總體下降。

(注:移動用戶ARPU=運營商移動服務的月均收入/平均移動用戶數,即單月單用戶產生的收入。近兩年ARPU似乎有所企穩,主要是各家5G用戶占比提升。我們都知道,5G套餐比4G更貴。)

另一方面, “攜號轉網”、放寬外商投資電信企業限制,也讓行業競爭更激烈了。

中國移動在其招股書中就談到:在傳統的通信服務領域,國內電信運營商之間的市場競爭較為激烈,整體面臨人口紅利逐漸消失、基礎通信業務資費持續降低、部分互聯網應用替代等不利因素,公司的傳統業務收入壓力較大;而在新興的信息服務領域,存在互聯網服務提供商、軟件和應用開發商、設備及解決方案提供商和數字內容提供商等眾多廠商,電信巨頭將面臨更加多元化的競爭。

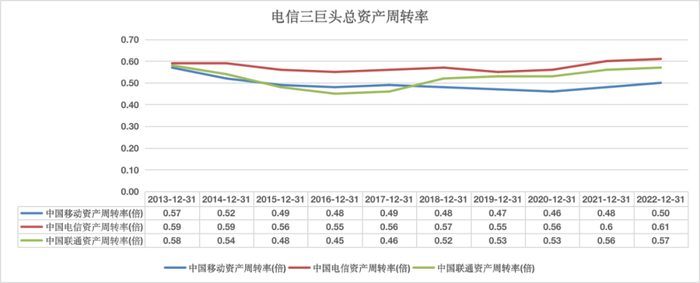

凈利潤率一般怎么辦?可以拉高總資產周轉率和負債率。

從總資產周轉率來看,最近10年電信三巨頭的這一指標形成了“兩頭高、中間低”的U字形,反映出三家公司資產營運能力逐步降低,后逐步回升,沒有太大的變化。

近年的總資產周轉率提升,總體看是收入增速大于總資產的增長速度。

一方面,三家企業近年都在持續分紅,這壓制了固定資產增速的增長。此外,總資產的大頭——固定資產的增速放緩乃至下降,同樣拉低了固定資產的增長。

比如2019年9月,電信和聯通宣布共建共享5G基站,聯通與電信將劃定區域、分區建設,各自負責在劃定區域內的5G網絡建設相關工作,共用接入側設備,可大大降低網絡基礎設施建設和運維成本,實現5G網絡高效覆蓋,這壓低了兩者的資本開支,使得固定資產沒有顯著增長。

最后,從杠桿系數來看,三巨頭的債務近5年比較穩定。這比較好理解,隨著收入增長放緩以及人口下滑,除非有重大的新業務增長點,大幅舉債擴張的概率較小。

02 為什么大象開始起舞?

既然三家企業ROE不算高,為什么股價能漲?

本質上這是多重因素共振的結果。

首先,雖然三家企業ROE不算高,但仍然是賺錢機器,因為三家企業都能產生自由現金流,且較為穩定。

所謂自由現金流,就是指企業經營活動賺來的錢(經營活動現金流凈額),去掉那些為了維持企業盈利能力而必須再投下去的錢(資本支出)。它是股東在不傷及企業獲利能力的前提下,可以從企業拿走的回報,是企業唯一真實的價值。

自由現金流的產生,為企業的估值修復,提供扎實的基礎。

為什么這么說?因為買企業,本身就是購買未來一系列的自由現金流的折現到當下的價值,這是一切企業估值的基礎。

比如巴菲特就常說,投資者購買的股票其自由現金流要持續充沛,這是考察該股票是否值得投資的重要因素。很多人可能聽他引用過伊索寓言中那句“兩鳥在林不如一鳥在手”。在他看來,企業產生的自由現金流,才是投資者所能擁有的最實在的東西。

有了扎實的自由現金流還不夠,我們還要看到,三巨頭啟動之前估值并不高。

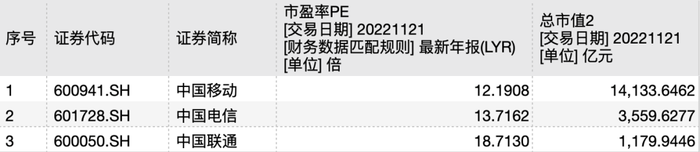

假設我們以“中特估”概念提出的前一天2022年11月21日作為觀察點,三家公司在A股的市盈率分別為12.2倍、13.7倍、18.7倍。

市盈率不高的另一層意思是,市盈率的倒數,也就是“股票投資報酬率”很高。

2022年11月21日,三家公司的股票投資報酬率分別為8.19%、7.29%、5.3%,這明顯高于當時2.88%的10年期國債收益率。

一位私募基金經理表示,更高的股票收益率,意味著一批偏價值型資金有動力持續買入,這將抬高其價格,使得收益率逐步和10年期國債靠攏。

有現金流、估值低,再加上“中特估”催化劑的出現,最終引爆股價。

但這位基金經理提示,三巨頭能和10年期國債比較,主要是因為三家公司常年利潤有持續性。對于常年不產生自由現金流,且利潤不能中長期維持高位水平的公司,不能簡單和國債對比。

截至發稿,三家公司的市盈率分別為16.55倍、23.11倍、24.83倍,類比30多倍的10年期國債,估值似乎仍不算貴。這也被不少人解讀為近期三家公司股價能重新走強的原因。

03 估值修復之后

總體來看,近期以電信三巨頭為領漲龍頭的“中特估”行情,并非完全是概念炒作,有一定基本面支持。但隨著企業估值不斷修復,估值正逐步從低谷回歸合理。

事實上,低估值背景下的類似“中特估”的估值修復行情,歷史上并不少見。

典型如2016年的險資舉牌行情。當時中國步入了新一輪的降息周期,從2014年11月到2016年4月,存款利率已累計下調七次,共175個基點。而以萬能險為代表的中短期人身險產品當時成為中國中小型保險公司迅速做大規模的捷徑,為了覆蓋負債端成本及應對資產荒壓力,保險公司將資金投入股市。

2016年寶能系的前海人壽頻頻舉牌低市盈率的萬科A和南玻A,安邦人壽則在一周內兩度舉牌低估值的中國建筑。此外,陽光保險也相繼舉牌伊利股份和吉林敖東。一時間,一批“險資舉牌”被集體爆炒。直至舉牌潮引發了市場質疑和監管舉措的出臺,行情才告一段落。

再比如,2014啟動的“一帶一路”基建股行情,本質上也發生于中字頭估值低位,且貨幣相對寬松的時期,龍頭中國中車市值一度超過波音。

不過,從前兩次市場運行節奏來看,雖然相關公司也有一定的估值基礎,但領漲公司往往暴漲暴跌,從哪里來回哪里去。

多位機構投資者告訴《豹變》,這是因為這類行情除了價值投資機構會參與,一旦股價漲出趨勢,“K線圖變好看”,往往投機性資金會進場,參與趨勢投資。

“但要注意,一旦市場共識過強,后續資金接不上,價格也容易跌下來,跟題材概念股炒作差不多。”一位私募基金經理表示,由于投機資金的參與,當買盤不及價格逆轉時,容易形成負反饋。

此外,上述基金經理還談到,一些中字頭公司,無法像電信三巨頭每年都產生大量自由現金流,因此其歷史估值偏低,有其現實原因,本輪上漲有跟風炒作成分。“不過,我們還是希望政策引導,能讓這批公司經營效率越來越高,這樣我們未來布局時可選擇范圍也會越來越多。”