文|天下網(wǎng)商 朱之叢

編輯|李丹超

又一家“隱形巨頭”準(zhǔn)備上市。

4月3日,鍋圈食品(上海)向港交所遞交招股書。其官網(wǎng)顯示,截至2023年3月末,鍋圈旗下的支柱品牌“鍋圈食匯”已在全國開出了9645家門店。

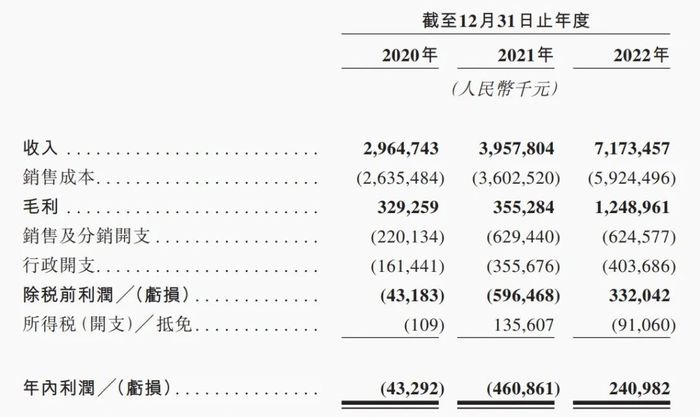

即將觸及“萬店”門檻的鍋圈,專注于講好“在家吃飯”的故事。招股書顯示,鍋圈從火鍋、燒烤食材起家,逐漸延伸至預(yù)制菜、速熱食品等賽道,其營收從2020年的29.6億元連年增長至2022年的71.7億元,并于2022年實(shí)現(xiàn)盈利,凈利潤為2.4億元。

《天下網(wǎng)商》發(fā)現(xiàn),鍋圈的快速擴(kuò)張之路,有賴于其高度分散的打法。近1萬家“鍋圈食匯”門店幾乎全部采用加盟制,僅有5家為自營;它的供應(yīng)商多達(dá)279家,各家采購額也相當(dāng)平均。招股書聲稱,鍋圈的優(yōu)勢在于“不依賴任何單一的客戶”。

弗若斯特沙利文數(shù)據(jù)顯示,2021年,中國餐飲市場規(guī)模已達(dá)到8.9萬億元。在這片競爭激烈的紅海中,打出“好吃方便還不貴”旗號的鍋圈,準(zhǔn)備靠什么殺出重圍?

“萬店巨頭”養(yǎng)成記

鍋圈創(chuàng)始人楊明超是“餐飲界老人”,做過啤酒代理,也開過燒烤店、火鍋店。2015年1月,他成立河南鍋圈供應(yīng)鏈管理有限公司,轉(zhuǎn)向銷售火鍋食材。

過去三年,由于外出聚餐受限、更多人傾向“宅家就餐”,預(yù)制菜等主張便利的餐飲賽道變熱,這讓鍋圈營收一路上漲。

招股書顯示,從2020年至2022年,鍋圈營收額逐年上升,2022年更是同比大漲81.2%,來到71.73億元,利潤額2.4億元,這也是它首次實(shí)現(xiàn)盈利。良好的業(yè)績表現(xiàn)給了鍋圈遞表上市的底氣。

鍋圈的門店數(shù)目,也在近三年來保持高速增長。2020年初,全國的“鍋圈食匯”門店還僅有1441家,此后以每年超過2600家的速度激增,相當(dāng)于平均每天開出7家新店。截至2022年3月27日,鍋圈的線下門店已多達(dá)9645家,它在三年多時間內(nèi)完成了從“千店”到“萬店”的擴(kuò)張。

在覆蓋更多區(qū)域的同時,鍋圈也在積極謀求擴(kuò)大業(yè)務(wù)版圖。目前,火鍋、燒烤食材仍占據(jù)了銷售額的85%以上,但預(yù)制菜、飲料等產(chǎn)品的占比正在逐年上漲。

要維持“萬店”規(guī)模,供應(yīng)鏈管理和數(shù)字化,是鍋圈必須發(fā)力的兩個方向。

招股書顯示,鍋圈的供應(yīng)商多達(dá)279家,鍋圈控股了其中的牛肉生產(chǎn)商“和一肉業(yè)”、肉丸生產(chǎn)商“丸來丸去”、火鍋底料生產(chǎn)商“澄明食品”,并投資了蝦滑供應(yīng)商“逮蝦記”。在供應(yīng)鏈管理方面的投入,讓鍋圈的毛利率從2020年的11.1%上升至2022年的17.4%。

為對接數(shù)量巨大的加盟商、供應(yīng)商和消費(fèi)者,鍋圈建立了數(shù)字營銷、集中進(jìn)貨和會員管理等系統(tǒng)。截至2022年底,鍋圈的注冊會員數(shù)量達(dá)到2000萬人以上,其線上銷售渠道包括鍋圈App、微信小程序、天貓旗艦店、餓了么等外賣配送平臺和抖音。通過線上和線下渠道的結(jié)合,鍋圈在2022年的訂單數(shù)達(dá)到了1億份。

細(xì)分賽道的冠軍

在招股書中,鍋圈主打一個重要的概念“在家吃飯”。

它將消費(fèi)者的用餐方式分為四種:買菜在家做飯、餐廳堂食、外賣,以及使用“在家吃飯餐食解決方案”。其認(rèn)為,前三種方式分別存在費(fèi)時費(fèi)力、成本高、風(fēng)味差等缺點(diǎn),“在家吃飯餐食解決方案”則規(guī)避了以上弊端。

鍋圈聲稱,“在家吃飯”已成為餐飲場景的主流,其收入占到餐飲市場的56.2%。

但《天下網(wǎng)商》發(fā)現(xiàn),這樣的敘述難言準(zhǔn)確:招股書中同時提到了“在家吃飯”和“在家吃飯餐食解決方案”——前者事實(shí)上包含了后者,也包含了“買菜在家做飯”和“外賣”這兩個選項(xiàng),只把“餐廳堂食”剔除在外,高達(dá)56.2%的占比失之偏頗。

鍋圈所謂的“在家吃飯餐食解決方案”,涵蓋了即食食品(如罐頭)、即熱食品(如方便面)、即烹食品(如預(yù)制菜)、即配食材(生鮮)4種類別。按市場規(guī)模計(jì)算,2021年的中國餐飲市場規(guī)模為8.9萬億元,同年“在家吃飯餐食解決方案”市場總收入約為2903億元,占比僅為3.26%。

這個經(jīng)過細(xì)心修飾的垂直細(xì)分賽道,把鍋圈捧上了“冠軍”寶座:中國排名第一的“在家吃飯餐食解決方案零售商”。

盡管賽道總規(guī)模不大,但鍋圈認(rèn)為“在家吃飯餐食解決方案”增長可期:2021至2026年,這個市場的復(fù)合年增長率將達(dá)到22.5%,預(yù)計(jì)于2026年達(dá)到8000億元規(guī)模。

這究竟是未來的消費(fèi)趨勢,還是一個“偽概念”,還有待時間證明。但鍋圈確實(shí)已在一眾入局者中拔得了頭籌:2022年,鍋圈的產(chǎn)品銷售額和門店數(shù)量均名列該行業(yè)第一位,占據(jù)了3%的市場份額。

盛景和隱憂

鍋圈賴以發(fā)展壯大的特點(diǎn),同時也是一把把雙刃劍。

首先,近1萬家“鍋圈食匯”門店幾乎全部采用加盟制,自營門店僅有5家,作用是為其他加盟店打樣,作為管理、營銷、裝修風(fēng)格等新策略的試點(diǎn)。

也就是說,加盟商幾乎貢獻(xiàn)了鍋圈的“全部江山”。然而遍布全中國1000多個縣城的“鍋圈食匯”門店,事實(shí)上是在“各自為戰(zhàn)”。盡管鍋圈聲稱,通過“對加盟商強(qiáng)有力的支持”,使得2022年的關(guān)店率維持在3%的低水平,但餐飲行業(yè)分銷商素有“利薄如紙”的說法,如何管理這5600多名加盟商,始終是需要審慎對待的問題。

其次,多達(dá)279家供應(yīng)商、755個SKU(最小存貨單位),也可能增加食品安全風(fēng)險。鍋圈在招股書中提到,供貨商加盟商如果不能維持有效的產(chǎn)品質(zhì)量監(jiān)控制度,可能會對品牌聲譽(yù)、業(yè)務(wù)及運(yùn)營造成重大不利影響。盡管鍋圈對其中4家生產(chǎn)廠商進(jìn)行了控股和持股,但產(chǎn)品涉及的原材料過多、供應(yīng)鏈過于復(fù)雜,意味著管控需要付出的成本也將成倍增加。

在鍋圈遞交的招股書中,無論是向上游供應(yīng)商的采購額,還是下游加盟商貢獻(xiàn)的營收額,都較為“分散”:前五大供應(yīng)商僅占總采購額的20%左右,前五大加盟商貢獻(xiàn)的收入占總收入的4%以下。鍋圈此舉固然有分散風(fēng)險的用意,卻也同時削減了自己的議價權(quán)。

和許多加盟型品牌一樣,鍋圈就像是用一塊塊積木拼搭起來的城堡,積木形狀不同,成色各異,怎樣把它們“粘合”在一起,考驗(yàn)的是企業(yè)多方面的運(yùn)營能力。

未來,鍋圈計(jì)劃在線上和線下繼續(xù)擴(kuò)大銷售網(wǎng)絡(luò)、加強(qiáng)供應(yīng)鏈垂直整合,并延伸至露營、一人食等更多消費(fèi)場景。楊明超在近期的講話中也表示,將用3年時間再開一萬家店,打造“中國最大的社區(qū)中央廚房連鎖”。可以看出,高速擴(kuò)張仍是鍋圈接下來的關(guān)鍵詞。

隨著消費(fèi)者“走出門社交”的意愿恢復(fù)和餐飲賽道的獲客競賽愈演愈烈,于鍋圈而言,顯然不僅要壯大規(guī)模,還要思考如何提升“合作者”單店盈利能力的確定性。