界面新聞記者 | 侯瑞寧

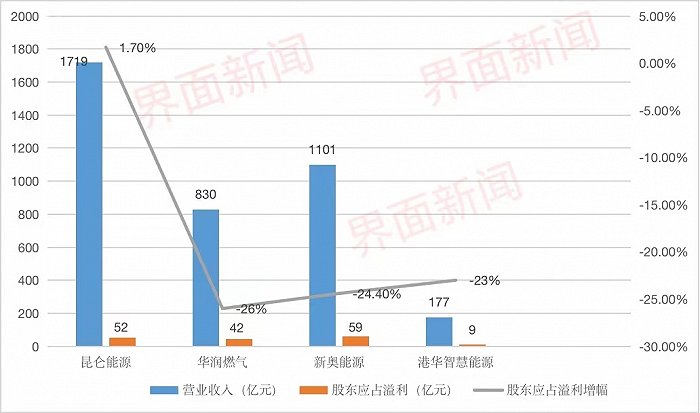

對于城市燃氣公司而言,去年是業績承壓的一年。四大巨頭中,僅昆侖能源(00135.HK)實現凈利微漲,其余三家凈利下滑均超過兩成。

日前發布的2022年業績報告顯示,華潤燃氣(01193.HK)去年股東應占溢利下滑26%,至47.3億港元(約合41.62億元人民幣);港華智慧能源(01083.HK)下滑23%,至9.65億港元(約合8.5億元人民幣);新奧能源(02688.HK)下滑24.4%,至58.65億元。

僅昆侖能源股東應占溢利同比增長1.7%,至52.28億元。

這和2021年形成鮮明對比。是年,昆侖能源股東應占溢利同比增加279.61%;新奧能源增加23.5%;華潤燃氣增加24.15%;港華智慧能源增加11%。

界面新聞梳理四大城燃企業2022年業績報告發現,影響城燃企業去年凈利下滑的主要原因包括銷售氣量增速放緩、居民用氣占比上升、售氣毛利下跌以及接駁費占比下降等。

民用氣量提升,售氣毛利下滑

受經濟增速放緩以及疫情防控影響,去年國內天然氣表觀消費量為3663億立方米,同比下降1.7%,為歷史首次負增長。

燃氣銷售業務是四大城燃企業的主營業務之一。去年,四大城燃企業的燃氣銷售量增幅均放緩,甚至出現負增長。

新奧能源是四大企業中燃氣銷量唯一負增長的企業。去年其天然氣銷售量同比下降1.2%,至326.97億立方米。2021年其售氣量同比增長12%。

去年,華潤燃氣的銷氣量同比增長5.3%,至358.9億立方米;港華智慧能源燃氣銷售量增長5%,至約152.5億立方米。2021年,這兩家企業的售氣量增幅分別超過17%和21%。

昆侖能源在四大城燃企業中的燃氣銷售增幅最大。去年天然氣銷量449.88億立方米,同比增長7.1%,仍低于2021年11%的增幅。

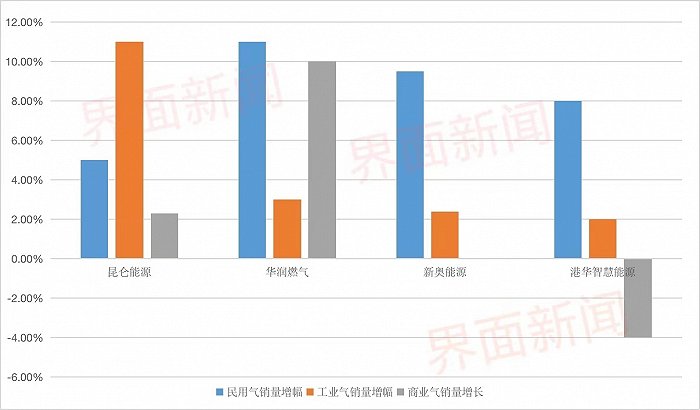

分類別看,在民用氣銷量方面,去年華潤燃氣的占比最大,為23.7%;港華智慧能源民用氣銷量占比20%,新奧能源占比15.8%;昆侖能源占比為8%。

從民用氣銷量增幅來看,去年華潤燃氣的民用氣銷量增幅最大,為11%,新奧能源增幅為9.5%,港華智慧能源增幅為8%,昆侖能源增幅為5%。

此外,除昆侖能源外,其他三家民用氣增幅均大于工商業用氣增幅。

工商業和居民用氣比例結構,直接影響城燃企業的售氣毛利。申萬宏源數據顯示,昆侖能源去年的天然氣銷售毛差為0.5元/立方米,為四大企業之首,同比回升約67%。

博軼咨詢數據顯示,同期,華潤燃氣、新奧燃氣和港華燃氣天然氣銷售毛差分別為0.45元/立方米、0.48元/立方米和0.42元/立方米,同比分別下降13%、5.9%和12.5%。

目前,國內采取非居民和居民用氣價格“雙軌制”。前者采用市場化定價,后者實行政府管控。雖然2018年發改委發文要求,理順居民用氣和非居民用氣的門站價格,但在實際操作中落實較難。

去年,由于國際油價和氣價上漲,天然氣長協和LNG現貨價格出現不同程度的增長。對于民用氣量占比較大的城燃企業而言,順價壓力較大;對于工商業氣量占比較大的企業而言,則可較好實現順價。

新奧能源在年報中表示,由于天然氣采購價格上漲,未能全部順價等原因,導致其毛利率下滑。

申萬宏源表示,去年昆侖能源的工業氣占比提升,結構優化抬升了盈利能力。且該公司背靠中石油,在中西部地區擁有廣闊市場,采購自海上LNG的氣源比例較低。因此,2022年海氣價格大幅波動對其經營市場區域影響較小。

此外,中西部經濟后發優勢讓當地工商業用氣需求快速發展。由于工商業銷氣的順價能力與盈利能力優于居民氣,毛差不降反升。

華泰證券認為,借助于可靠穩定的資源優勢和價格聯動機制、2023-2025年昆侖能源的銷氣價差有望穩定在0.5元/立方米。

接駁費占比下降

去年,毛利率相對較高的接駁費收入占比下降,也是城燃企業凈利潤大幅下滑的主因之一。

接駁費或稱工程安裝費,是指為保障用戶通氣,相關企業提供建筑區劃紅線內燃氣工程勘察、設計、施工、監理、驗收等服務而收取的與工程建設相關的服務費和材料費等費用。

據方正證券統計,2017年,除昆侖能源之外,新奧能源、華潤燃氣和港華智慧能源的接駁收入占比均超過20%。接駁業務毛利率最高的是新奧能源,為63%;港華該業務毛利率為46%。各大燃氣公司平均用戶接駁費用在2500-3000元/戶。

為了規范接駁費收入,2019年國家發改委發布《關于規范城鎮燃氣工程安裝收費的指導意見》(《意見》)要求,城鎮燃氣工程安裝收費原則上成本利潤率不得超過10%,并取消了城鎮燃氣工程安裝中的很多不合理收費。

近年來,接駁費收入在城燃企業收入中的占比不斷出現下降。

去年,華潤燃氣的接駁業務收入122億港元,在總收入的占比從上年的15%下降至12.9%;港華智慧能源的燃氣接駁營收24億港元,同比下降0.7%,占比降至12%。

同期,新奧能源的工程安裝59.5億元,同比下降26%,占總收入的5.4%。新奧能源表示,疫情和房地產不景氣,導致工程安裝量大幅下降及工程安裝成本上漲,是其整體毛利率下滑的原因之一。

昆侖能源的四個業務板塊中沒有涉及接駁費或者工程安裝。安信國際曾分析稱,跟同行業相比,昆侖能源的接駁占比相對較小,在接駁的風險敞口也相對有限。

面對售氣量增速下滑、售氣毛利下降、接駁費占比下跌的局面,四家城燃企業采取了不同的應對策略。

華潤燃氣表示,將聚焦城鎮燃氣用戶開發,“審慎開發項目周邊農村煤改氣用戶”。去年,其新開發工商業用戶4.33萬戶,新開發居民用戶407.7萬戶。其中,農村煤改氣用戶8.5萬戶,占比僅約2%。

年報顯示,去年華潤燃氣新增簽約項目3個,注冊項目18個,潛在銷氣量61.4億立方米。其中,有19個項目位于中國四大戰略區域,即京津冀區域、長三角區域、成渝雙城經濟區和粵港澳大灣區。

截至2022年底,華潤燃氣的城市燃氣項目數為273個。

新奧能源主動收緊了并購速度。去年其新增城燃項目僅2個。截至2022年底,該公司擁有獨家經營權的城市燃氣項目總數為254 個。

與新奧能源采取收縮策略不同,昆侖能源繼續在擴張城燃業務版圖。

去年,昆侖能源的經營現金流同比增加37%至146億元。在此支撐下,該公司年內共新增23個項目,其中控股城燃項目16個、支線管道項目2個和參股項目5個;簽訂合作框架協議62個。

昆侖能源表示,2023年將聚焦整裝市場和大型燃氣集團整體合作,零售氣量預計增長達到10%。

發力新業態

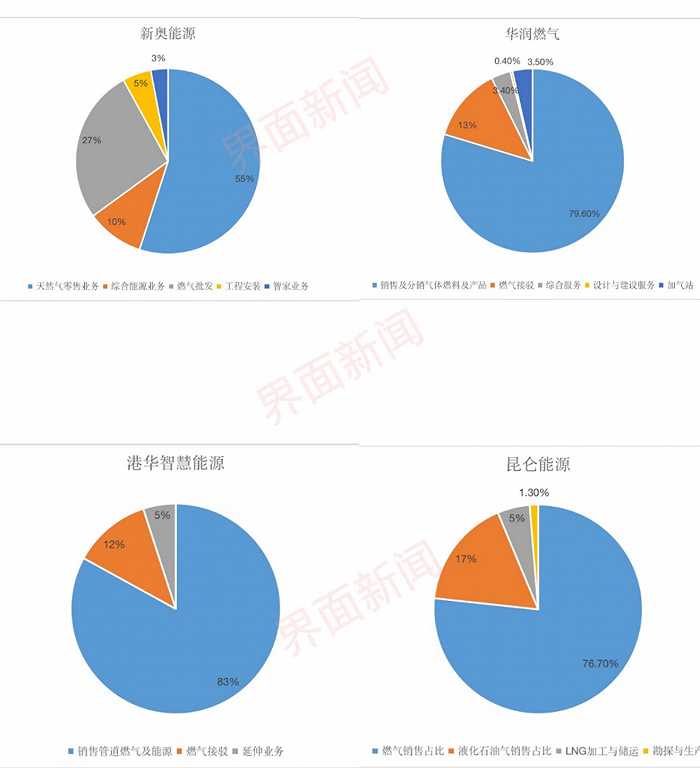

主營燃氣業務增長乏力,綜合能源、新能源等業務成為城燃企業新的增長極。

去年,華潤燃氣的綜合服務業務營收規模達31.85億港元,占總營收的3.3%,同比增幅達42.5%。

其中,燃氣具營業額11.49億港元,同比增長50%;燃氣保險業務營業額5.92億港元,同比增長22.31%;安居業務營業額14.44億港元,同比增長46.96%。

2022年,華潤燃氣在綜合能源項目方面,新簽約了58個項目,預計總投資額約4.4億港元,累計項目數量達到202個。

此外,華潤燃氣新投運充電站39座,累計投運充電站171座,全年售電較去年同期增長20.6%至2.7億度;累計投運加氫站7座,累計批準建設及投運加氫站15座。

華潤燃氣表示,未來綜合服務業務將進入快速發展階段,成為該公司重要的業務組成部分。

港華智慧能源的延伸業務是其新增長極。延伸業務主要是指銷售燃氣爐具與相關產品及其他相關增值服務。

去年,港華智慧能源的延伸業務營收為9.97億港元,占到總收入的5%,同比增長33.8%,遠高于燃氣銷售和接駁收入的增長幅度。去年,其燃氣銷售收入增幅為19.4%,接駁收入下降0.7%。

港華智慧能源正在發力可再生能源。去年,其取得了111個可再生能源的新項目;累計布局超過500個再生能源項目,落實發展80個零碳智慧園區。

港華智慧能源還成立了港華能源研究院,開展可再生能源、儲能、能源數碼化、氫能與燃料電池、節能低碳等五大領域的研發布局。

新奧能源的綜合能源業務營收已超百億元。去年,其綜合能源業務收入上升40.3%,至109.51億元,毛利增加14.0%至15.56億元。

去年,新奧能源共有60個泛能項目完成建設并投入運營,累計已投運泛能項目達210個,帶來冷、熱、 電、蒸氣等總共222.39億千瓦時的綜合能源銷售量,同比增長16.6%。其中,新能源銷售量占比同比增加35%,電力銷售量占比提升至8.1%。

此外,新奧能源在建泛能項目54個,在建及已投運項目全部達產后,綜合能源需求量可達417億千瓦時。

截至2022年底,新奧能源的智家業務收入31.14億元,同比上升33%;毛利20.78億元,同比上升20.6%。

新奧能源表示,智家服務在公司現有客戶群的滲透率僅為10.1%,業務增長潛力巨大。

昆侖能源也投資了新能源,但力度不如其他三家公司。去年,其所屬上海白鶴母站等一批分布式光伏項目相繼投產,山東、貴州 、海南等11個分布式能源項目總裝機容量達23萬千瓦。

昆侖能源表示,將打造與新型能源體系相協調的多元業務體系 ,以氣電撬動新能源業務實現跨越式發展,推動30個新能源項目取得實質性進展 ,打造10個“零碳示范場站”等。