文|24潮 潮一 曲夢凡

編輯|水鏡

瘋狂的擴張潮下,動力電池江湖的產能過剩危機似乎已經不可避免。

首先看市場需求方面,根據興業證券分析認為,預計2023年全球動力電池需求為765.4GWh,到2025年動力電池需求將超1200GWh,“十四五” 期間CAGR達50.8%,正式邁入TWh時代。

高工產業研究院(GGII)的市場預期則要更為樂觀,據其預測,2025年全球新能源汽車滲透率將達到25%以上,將帶動全球動力電池出貨量超過1550GWh。寧德時代掌門人曾毓群此前更是預測,到2030年,全球動力電池裝車量將達到4800GWh,若1GWh的電池值10億元,那么屆時動力電池市場將是一塊價值近5萬億的 “蛋糕”。

但即便是再樂觀的市場預期,也抵不住動力電池領域瘋狂擴張浪潮的沖擊。

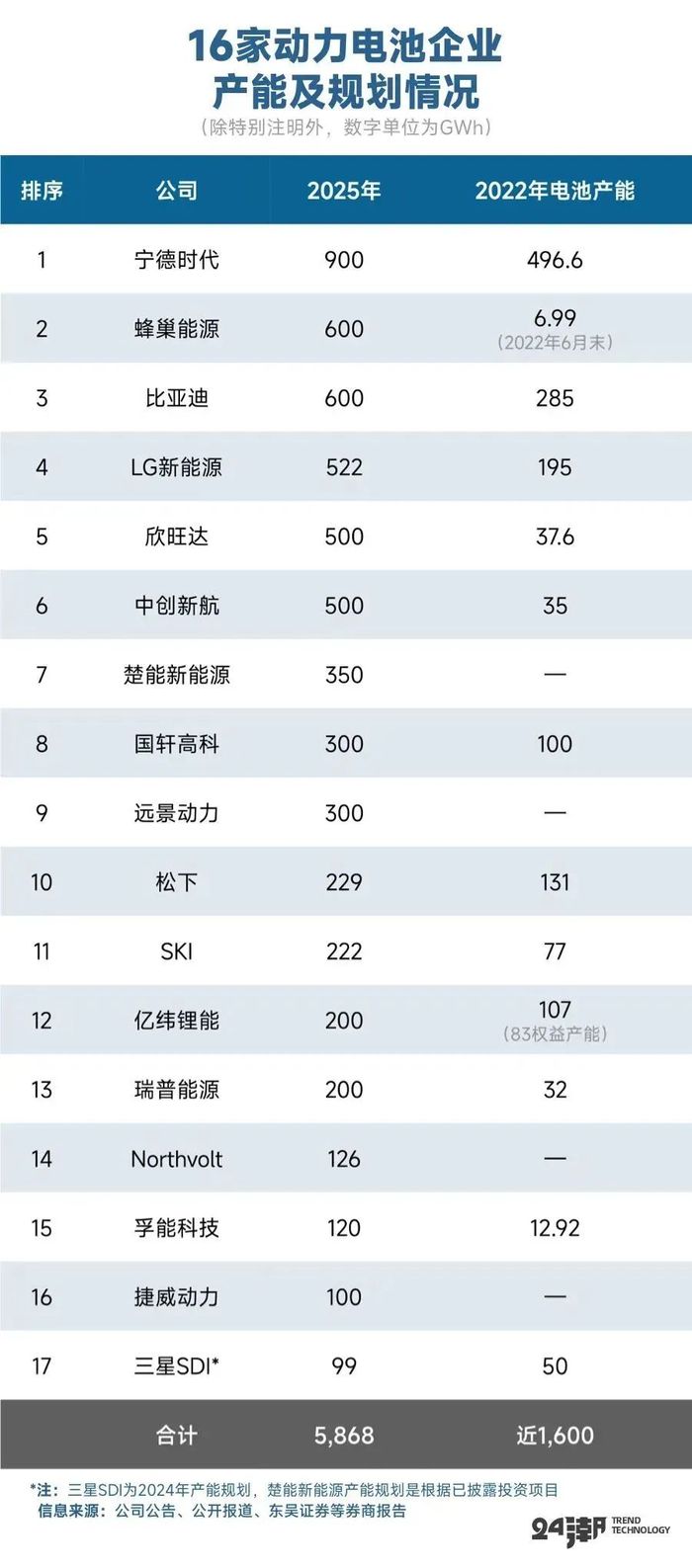

據24潮團隊統計,綜合各券商及企業公告等數據發現,全球17家動力電池企業預計到2022年底產能合計將近1600GWh,僅這17家動力電池企業到2025年產能規劃高達5868GWh。這近乎是2022年全球動力電池總需求量的11.33倍,且遠高于上述需求預測!

而全球動力電池產業玩家遠遠不止于上述17家企業,根據中國汽車動力電池產業創新聯盟統計,2022年1-11月我國共計51家動力電池企業實現裝車配套,當前除了原有動力電池巨頭持續加大投資外,很多汽車巨頭也在動力電池領域投入重兵,試圖重塑產業新格局。

據24潮團隊不完全統計,2022年至今(3月末)50多家企業對外公布了120多個億元以上的動力電池重大投資項目,其中63個項目投資預算在100億元以上,這125個項目總投資預算超1.4萬億元,產能規劃超2500GW。

在企業層面,28家企業動力電池項目總投資預算在100億元以上,前十家企業總投資預算均在500億元以上,前三季企業總投資預算更是突破千億大關,他們依次是楚能新能源-總投資預算1825億元、寧德時代-總投資預算約為1610億元、比亞迪-總投資預算約為1085億元。(注部分企業投資項目中涵蓋儲能產能規劃,具體投資項目目錄詳見文末 “附錄” )

若考慮全球范圍內其他產業巨頭發展規劃,2025年全球動力電池企業產能規劃很可能將超8000GWh,而這是上述興業證券預測2025年總需求(1226.1GWh)的6.52倍,是GGII預測值的5.16倍!

國金證券分析認為,未來兩年過剩會加劇,2023年、2024年過剩幅度分別為25%、42%,未來幾年將深度洗牌。

綜上所述,未來動力電池領域出現嚴重產能過剩幾乎已成定局,而產能過剩的時點與競爭慘烈程度可能將超乎所有人的想象。

研究機構睿咨得能源(Rystad)副總裁鄒鈺屏在2月21日的會議上表示,2022年中國電池廠和整車廠出現不同程度的動力電池累庫,其中電池企業電池庫存約為80吉瓦時(Gwh),整車企業電池庫存約為103吉瓦時,合計庫存183吉瓦時,動力電池產業鏈去庫存情緒濃厚。

該分析的基礎數據來自中國汽車動力電池產業創新聯盟(下稱電池聯盟)和中國汽車工業協會,電池廠庫存是電池產量與銷量之間的對比,整車廠庫存數據為電池銷量與裝車量、出口量之間的差值。

事實上,動力電池累庫現象在2022年下半年已經引起市場關注,經過過去兩年的爭相擴產,國內動力電池產能快速增加,電池產量與裝車量的差額也逐漸變大,這一數值也通常體現在企業庫存上。據電池聯盟數據,2018-2022年,該差額分別為13.6吉瓦時、23.2吉瓦時、19.8吉瓦時、65.2吉瓦時、251吉瓦時。

扣除約68吉瓦時的出口量,2022年國內電池庫存為183吉瓦時,同比增加近兩倍。2022年中國動力電池裝車量為295吉瓦時,以此計算,當年電池庫存量相當于全年電池裝車量的62%。

可以預見的是,未來,動力電池江湖一定的寡頭間的戰爭。

為了破局,今年以來,頭部動力電池企業已率先發動力價格戰,其中寧德時代發布了 “鋰礦返利” 計劃,蜂巢能源此后也推出了10%降價計劃,部分供應商已收到蜂巢能源要求配合降價的郵件。

億緯鋰能也在投資者關系活動上表示,公司有三種定價方式,其中之一是定價返利模式,即確定一個價格,年底按照碳酸鋰價格的變動情況進行返利。據 “每人Auto” 報道,跟進降價的電池廠還有國軒高科和欣旺達。

產業大勢基本已經確定,未來產業競爭將非常慘烈,為了拿到更多的市場份額,或許一輪更為兇猛的降價潮正在醞釀中。

筆者分析認為,在產業新競局下,更早實現一體化與全球化布局,以及擁有雄厚的研發底蘊及資本實力的企業,才更可能在殘酷的產業競爭中存活下來,這樣的企業更具有持續發展壯大的基因。對此,讀者朋友怎么看呢?