文|未來跡FutureBeauty 林宇

3月30日,上海上美化妝品股份有限公司(以下簡稱“上美”)發布公司上市以來的第一份全年業績公告。財報顯示,2022全年,上美總收入26.75億元,同比下滑26.1%;年內利潤為1.37億元,同比下滑59.5%。

《FBeauty未來跡》發現,上美敲鐘上市當天總市值100.23億港元,截至2023年3月31日收盤,上美總市值達101.5億港元,市值總額穩定。

持續發力“多品牌”優勢

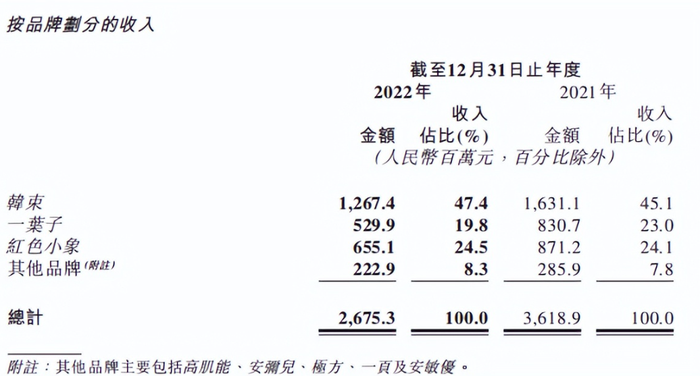

2022年,韓束、一葉子和紅色小象均出現不同程度的下滑。財報顯示,上美的主力品牌韓束2022年收入為12.67億元,占年內總收入的47.4%。一葉子年收入為5.29億元,占年內總收入的19.8%;紅色小象年收入為6.55億元,占年收入的24.5%。

上美表示,三大品牌的下滑,主要原因來自2022年宏觀環境及行業競爭環境的影響,一葉子還涉及到品牌轉型調整帶來的影響。

切實數據值得關注,但三大品牌2022年的一系列發展與轉變也值得考量。

據了解,公司主力品牌之一的韓束,在2019年日本岡山工廠投產,完成品牌全面升級后,一直持續不斷地豐富抗衰產品線。2022年,韓束發布新系列藍銅肽及紅蠻腰系列,前者加入獨家專研成分TIRACLE PRO與藍銅肽的復配成分,后者添加膠原蛋白和多肽等活性物,獲得“抖音面部護理套裝年度金榜TOP1”。

而2014年便推出的一葉子,也迎來自己的“升級時刻”。

2022年,上美為一葉子帶來全新定位,緊跟純凈美容理念,一葉子以“修護肌膚屏障”、“純凈美妝”作為宣稱,打造面向18-35歲年輕消費者的植物科技環保護膚品牌。并從原料端口深耕植物成分的功效,發布新系列修護修色精華。此外,一葉子還在去年聯合上海日用化學品行業協會及業內專家制定純凈美妝相關團體標準,從根本上推動此品類的發展。

定位專業母嬰護理品牌的紅色小象,也在2022年推出親護系列新產品,官宣新代言人,并提出“輕養新一代”育兒觀。

可以看出,2022年,上美在三大主力品牌的產品與品牌上默默發力。

值得關注的是,多年以“多品牌”戰略打法著稱的上美,自2002年至今經過一系列核心品牌的更迭后,2022年相繼推出「NEW PAGE一頁」、「安敏優」,「山田耕作」品牌也在上市準備中,補充其在高端、中高端產品線的布局。

這三大新品牌各有背景:NEW PAGE一頁由兒科專家崔玉濤、科學家黃虎博士、章子怡三位創始人以“醫研共創”模式共同創立,專注敏感肌嬰兒護膚領域;安敏優與青蒿素研究團隊合作切入微生態護膚領域;山田耕作則與日本科學家山田耕作合作研發,以高端抗衰護膚品牌為定位。

上美在財報中表示,2023年,三大主力品牌仍是集團長期發展的重點,將繼續提高其品牌知名度,保持對現有及新客戶的吸引力。與此同時,密切關注市場發展趨勢,創造更多增長機會。

線上銷售占比近75%,加強抖音自營占比

三大品牌業績下滑,除了宏觀大環境因素,其余原因也需要進一步深挖。

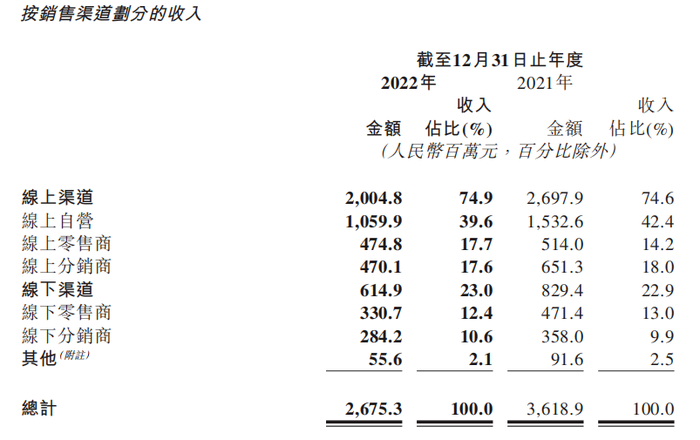

分渠道來看,2022年上美的線上渠道占比達到74.9%。

其中,線上自營板塊銷售收入有所下滑,由2021年的15.33億元下滑至10.59億元,同比下滑30.8%,收入占比減少2.8個百分點。財報顯示,主要原因來自天貓及快手收入的減少。

此外,線上零售商銷售同比下滑7.6%,收入占比上升3.5個百分點;線上分銷商銷售同比下滑27.8%,收入占比下滑0.4個百分點,上美表示,這是由于集團對電商行業的重大轉型而動態調整線上銷售策略所導致。

據了解,上美集團的線上自營平臺覆蓋天貓、抖音、京東商城及快手,線上零售商包括天貓超市、京東商城及唯品會等主要電商平臺,大部分銷售額由電商平臺作出。

然而市場局勢瞬息萬變,2019年的中國電商交易規模增速極低,近兩年雖有所回升,但遠比不上2015年左右的時間點。

在電商渠道存量競爭激烈的背景下,上美還要對主力品牌韓束進行升級換代,這是導致其2022年業績承壓的主要原因。

財報中雖然提及天貓、快手自營平臺數據有所下滑,但2022年已完成產品升級的韓束在抖音/快手平臺表現優秀,正在逐步獲得新增長,邁進頭部品牌行列。

此外,值得關注的是,自2019年開始,上美也在逐步削減自己的線上分銷商。這也是其2022年線上分銷商收入占比有所下滑的主要原因。

與此同時,從上美的線下渠道情況來看,線下零售商銷售收入下滑較嚴重,同比減少29.8%,收入占比下滑0.6個百分點;線下分銷商銷售收入同比下滑20.6%,收入上升0.7個百分點。財報顯示,主要原因在于消費習慣的變化及渠道變化所致。

據了解,上美的線下零售商主要包括大型超市及化妝品連鎖店,例如4000多家屈臣氏門店;線下分銷商主要向其購買產品再將其出售于其他零售商。

此下滑原因也是上美集團在2019年渠道重心轉換的主要原因。招股書顯示,上美集團線下渠道收入從2019年的45.7%減少到2022年的23%,并在一定程度上縮減了自身線下零售商與分銷商人數。

此前上美發布的招股書顯示,全球發售所得款項募集資金中,約18%將用于增加銷售網絡的廣度和深度,加強產品滲透率。

而在2022年全年度財報中,上美再次提及要加強和擴大銷售及分銷網絡,繼續加強與天貓及京東商城等主要電商平臺的合作。同時,將韓束與新興媒體平臺之間合作的成功經驗應用于其他品牌。

綜合來看,2022年的上美面臨主力品牌轉型、新品牌產品與理念塑造以及線上存量競爭三大困難。但從目前已轉型成功的品牌韓束來看,或將在下一階段取得不錯成績。

持續聚焦研發,2022年研發占比4.1%

2022年,上美的銷售及分銷費用由2021年的15.72億元減少至12.58億元,同比下滑20%,占總收入百分比為47%,增加3.6個百分點。其中,營銷及推廣費用為8.48億元,同比下滑17.9%。上美表示,主要原因在于受2022年宏觀環境等多重因素影響,銷售與營銷活動減少所致。

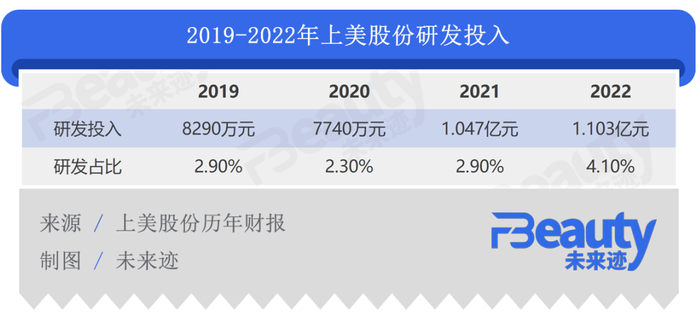

另外最值得關注的是,2022年其研發費用為1.103億元,同比上升5.3%。從2019-2022年研發占總營收比例看,其研發占比從2.9%提升至4.1%。

不難看出,在推新系列產品及品牌頻繁的背后,上美對自身研發能力的重視。

今年上美集團在研發上的動作也持續不斷。截至2022年6月底,上美股份已經擁有超200人的科研團隊,并且由來自寶潔、資生堂等國際企業的7位科學家領銜,其中81人擁有碩士或以上學歷,約占研發團隊的39.7%。

上美表示,未來將憑借中日兩地先進的研發和生產能力,加大投入于護膚領域市場熱點核心成分的基礎研究,例如抗衰老技術、肌膚屏障修護技術。此外,將繼續開展新品牌及產品的試點項目,提升消費者體驗。

2022年,于上美集團而言,是需要“承壓”的一年。但越是處在這樣的環境下,才能越展現出一家企業的韌性與實力。如何順利讓新品牌與線上平臺連接,都是擺在其面前,亟待解決的重要課題。