文|新腕兒 憐舟

去年,紫燕百味雞上市后,鹵味江湖更加熱鬧。

又趕上最近財報季,周黑鴨、絕味、煌上煌幾家鹵味品牌財報數據發布后,鹵味三巨頭業績巨虧。

公眾對鹵味行業多了些探討。

鹵味這種烹飪形式,已有千年歷史了,隨著時代發展,鹵味食品更加豐富。

新腕兒閱讀了安信證券的一篇名為《餐桌鹵味:龍頭優勢明顯,區域擴張加速》的研報。

這篇研報系統的分析了鹵味的發展格局和各種打法,總結了鹵味企業的發展路徑。

我們希望從產品、品牌和渠道三個角度,盡可能敘述分析清楚鹵味行業的運營形式和流程是什么樣的?

一起往下看!

01 更加精細化

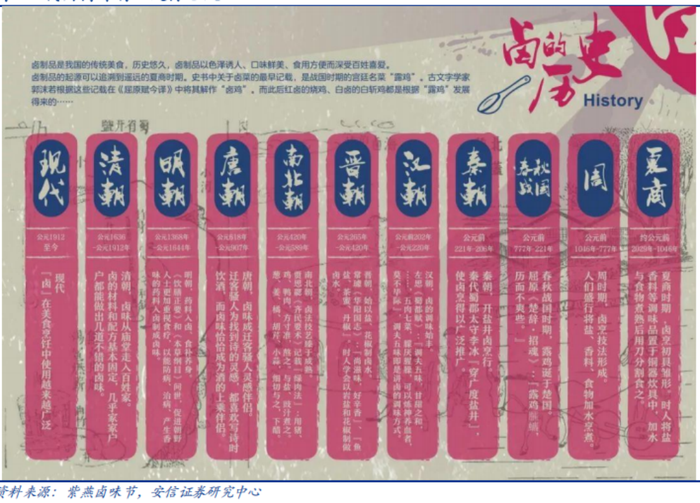

在夏商時期,鹵味就出現了。

新腕曾在《鹵制品如何走出同質化泥沼?》一文中寫道,鹵制品有鮮明的地域特征和銷售時節,到現在為止,已經經歷四個發展階段了。

鹵味歷史發展悠久

從路邊攤到品牌化,鹵味行業的經營形式越發規范,整個行業走向標準化規模化輸出。

具體到品類來講,鹵味分為餐桌鹵味和休閑鹵味。

餐桌鹵味集中成立于2010年期間,例如紫燕百味雞、廖記棒棒雞、窯雞王等,僅一家紫燕在2022年登陸資本市場,其他品牌一直在保守發展。

這個細節證明餐桌鹵味發展滯后,落后于休閑鹵味10年之久。

休閑鹵味則不同,這個細分賽道呈現出明顯的增長優勢。

2021年,鹵味行業規模是3296億。據艾媒咨詢,2022年,國內鹵味市場規模或將突破3600億。

其中,休閑鹵味占比,從2010年的21.5%提升到2021年的45.6%,規模或將達到1504億。

休閑鹵味大致起步在1990年至2000年前后。

直到2010年,煌上煌、周黑鴨、絕味、久久丫相繼成立

這是行業紅利期,在2010年時,煌上煌、周黑鴨、絕味三家巨頭前后登陸資本市場,休閑鹵味進入二級資本市場投資人的眼簾。

休閑鹵味類似于休閑食品快消的邏輯。

人們茶余飯后吃一塊鹵味,口感好、耐嚼,還有趣味性,朋友間聚會時,鹵味是首選。

符合地域口味特色的休閑鹵味,既培養了吃休閑鹵味的習慣,也讓大家上了癮。

和“煙酒茶”邏輯相同,鹵味的成癮性,是其復購率的保證和關鍵。

其次是,鹵味面向大眾人群,因此,定價要符合大眾消費水平,基本在30-60元/kg。

近兩年受疫情波及,以絕味為代表的鹵味品牌產品售價高了不少,消費者對鹵味的消費理念發生了變化。

暫缺不談絕味們漲價的邏輯。

從消費者反應來講,說明公眾對鹵味價格敏感度很高。

據Mob Tech數據,有58%消費者都是沖動購買鹵味,60%消費者會在線下渠道購買鹵味。

在線下品牌門店沖動消費了鹵味,還對鹵味價格敏感,這說明鹵味是個典型的大眾性食品,適合在人們生活圈中銷售,即時性消費說明鹵味符合快消品邏輯。

除了即時消費,休閑鹵味還分為預制、短保、鮮鹵、中保、長保等形式。

例如絕味旗下的網聚資本投資了熱鹵品牌“盛香亭”,他們向全國加盟店配送半成品,實現復制擴張。

據窄門餐眼數據顯示,截至目前,盛香亭已經開設了362家門店,覆蓋14個省份,和絕味共享供應鏈、采購和倉配運營系統。

另一種,像是線上電商平臺常見的包裝零售類鹵味產品,都屬于“中保長保”產品。

同時,據CBN數據,2020年,天貓鹵味產品消費規模在2月至3月期間,增長了86%。

王小鹵等新品牌,吃到一波紅利。

以王小鹵為代表的“中保長保”品牌,呈現出更強的增長動力。

秉承快消邏輯,休閑鹵味集中度更高,市場規模更具想象空間。

此時再看餐桌鹵味,則呈現出明顯不同。

2019年,餐桌鹵味CR5只有4.1%。

已經上市的紫燕百味雞,當時市占率也只有2.62%,

與此同時,絕味市占率達到了8.5%,行業CR5也達到了20.2%。

餐桌鹵味的集中度相比休閑鹵味,要低很多。

從小作坊走到資本市場,鹵味市場在成長,背后是一家家公司個體的成長。

每家公司都要經歷從0到1、從1到10、再從10到100,三個階段發展。

為了更清晰的了解鹵味品牌的成長階段,他們需要做的事情和經歷的階段,我們總結下鹵味行業發展路徑。

在從0到1的階段時,企業成立后,首先要保證自己能夠生存下來。

這時就需要堅持打磨產品和單店模型,做到盈利后,就可以復制開店,也就是規模化發展。

每家鹵味起步時,就是借助地域特色風味留住本地人,也就是種子用戶。

待成長到一定階段,就需要破圈。

這時,需要產品口味符合大眾審美的同時,還要有自己的特色,門店模型也要能適宜在全國其他城市開店。

由地域走向全國,這就是1到10階段。

從10到100,就要做泛鹵味布局。也就是構建包括熱鹵、餐桌鹵味、鮮鹵、休閑鹵等細分品類的產品生態,再結合品牌優勢,內外發展。

例如絕味就是這個階段,他們除了自己的鴨脖老本行,還在外投資。

能堅持到10到100的品牌,拉動整個行業進入新階段

正是絕味們的成長,鹵味行業由當年的小作坊走到如今的規范化市場。

02 不同門派,兩種打法

餐桌鹵味和休閑鹵味呈現的具體差異,主要還是體現在消費者端和生產供給端。

休閑鹵味都是年輕人在購買,他們更關心品牌、口感,對價格敏感度相對不高,多數會沖動消費。

加上休閑鹵味標準化程度更高,價格低、產生周期短,休閑鹵味的門店盈利空間更大。

像是餐桌鹵味都是家庭群體,追求口味和性價比,對價格敏感度高。

這類客群的粘性更強,不像年輕人對鹵味的定位是零食,他們追求飽腹感,銷售價位不易上調,單店盈利空間相對弱一些。

餐桌鹵味和休閑鹵味在產品、渠道和品牌上,商業思路和打法完全不同。

休閑鹵味屬于沖動消費,可以將重心放在渠道觸達上,在社區、學校、下沉市場和交通樞紐、旅游景點等地方安設門店,滿足消費者即時性消費。

像是餐桌鹵味更強調地域特色,能跑出來的品牌都有自己的大單品。

例如紫燕食品的百味雞、夫妻肺片,留夫鴨的現鹵招牌土鴨,廖記食品的棒棒雞等。

靠大單品跑出來后,各家鹵味品牌需要強化自己的產品結構,以做到全國性擴張。

相對于休閑鹵味,餐桌鹵味仍處于擴容期,還有一定程度的成長空間。

餐桌鹵味的口感不僅具備成癮性,而且還有禮品屬性。

例如德州扒雞、南京鹽水鴨等,都是當地送禮的選擇。

一般適合用于送禮的產品,也意味著產品品牌效應更強。

換個角度講,不合規的小作坊,或者是沒有成長力的品牌會很快被出清。

除了市場機遇,餐追鹵味還符合年輕人的生活習慣。

時下年輕人缺乏時間和精力烹飪菜品,餐桌鹵味的代餐性更能滿足他們餐飲需求。

因此,在家庭消費場景之外,白領群體是餐桌鹵味的擴充消費場景。

渠道方面,餐桌鹵味在人群中有一定的沉淀,消費者對鹵味產品認知度更高。主要在二線及低線城市發展,這類城市人口基數大,購買力強,餐桌鹵味企業能更快完成現金流轉化。

而休閑鹵味發展比較晚,集中在高線城市,光周黑鴨在一線和新一線城市的占比就超過50%,高于餐桌鹵味的占比分布。

在供給側,餐桌鹵味的區域化擴張,提高了口味性和門店標準的要求,倒逼餐桌鹵味升級供應鏈,提升整個模型的標準化程度。

例如紫燕食品和新希望、中糧等供應商長期合作,夫妻肺片的整個烹飪流程也更具標注化。

還有生產端,由中央工廠通過冷鏈集中配送。

據中物聯冷鏈統計,2021年,我國冷鏈規模達到4585億,同比增長19.66%,2021年,冷藏車的保有量達到34.14萬輛。

餐桌鹵味發展階段比較晚,跨區域經營要求企業在人力、產能、供應鏈方面都有很高的壁壘。

餐桌鹵味目前還是小作坊形式,如果想要擴張門店就需要規模化采購,前提是更強的原材料控制能力和議價能力,還有產能和供應鏈的品控和輸出,這項要求會過濾掉大量品牌。

而龍頭企業就有更強的議價優勢了。

例如2015年,絕味的鴨副采購價地域周黑鴨,餐朱原材料和休閑鹵味屬性相近。

除此之外,龍頭企業的供應鏈建設比價完善,配送周期更短,門店食材更加新鮮,企業開店的邊際成本比較低,規模效應下,這構成了龍頭企業的競爭壁壘。

前端門店的設立和品牌力,保證企業能從紅海中跑出來。

高水平的商業模型下,少有品牌能真正沖出來。

從收入來講,2019年,餐桌鹵味的CR5只有4.1%,紫燕食品占比是2.62%,相對于絕味的8.5%,相差很大,直觀證明行業的分散性。

03 “加盟”體質

餐桌鹵味很適合做加盟。

首先從標準化程度來講,餐桌鹵味相對于休閑鹵味,標準化程度更低。但相對于正新雞排、蜜雪冰城這類萬店品牌,標準化程度更高。

具體來講,休閑鹵味門店內,只需要店員稱重后,即可銷售,產品由廠家直接提供。

但餐桌鹵味需要店員切割、拌菜、澆湯等環節,產品和調料由廠家提供,標準化程度高,但涉及到人工部分,總部不能直接監管,加盟商可以在店內直接負責品控環節。

這點和正新雞排很像,都需要在店內解凍、油炸、燒烤等,蜜雪冰城也一樣,需要調配、包裝等,標準化程度相對低些。

另外,再從區域拓展來講,加盟商能更快實現區域擴張。

我們在上述提到一個觀點,餐桌鹵味具備很強的區域性,在必須全國擴張的戰略前提下,直營門店如果單靠自行選址、裝修、生產、冷鏈物流配送、運營門店、管理店員銷售情況,難度很高,也不可能所有細節都親力親為。

但如果引入加盟,品牌方只需要找到合適的加盟商,親自培養人員,再提供產品,品牌方則可以節省大量精力,用更少的資金做更快速擴張。

這種輕資產模式,幫助品牌方節省開支,彌補期間損失的毛利。

從開店速度來講,餐桌鹵味在具備很強的供應鏈、品牌和管理能力的情況下,加盟模式能更快拉動擴店速度。

以絕味、周黑鴨、紫燕三家品牌為例。

周黑鴨在2019年前,以直營為主,門店擴張速度緩慢,直到2019年之后才開放特許加盟店。

而絕味是在2005年成立,2007年時確定了連鎖加盟模式,2015年門店數過5000家。

據窄門餐眼數據,目前為止,絕味門店數已經達到13575家了。

紫燕成立于1989年,但直到2014年才決定開放加盟,2021年門店數突破4000家。

據窄門餐眼數據,他們目前門店數達到6215家。

即便成立時間最高,門店數量也僅是絕味的一半。

這組數據對比可以證明,直營模式的商業想象空間有限,加盟模式能增強商業模型的張力,加強資本想象空間。

直營模式的管理也很繁重,隨著層級增加,每層中都會出現耗損,長期以往,企業經營難度會越來越大。

加盟模式更加便捷高校,輕資產撬動杠桿,便可穩定發展輸出。

鹵味已經不是個新鮮事了。

消費者的消費思路的觀念在發生著變化。

只要在變化,就永遠都商業機會。

消費者對鹵味認知變得更加新穎、成熟。

無論門店擴張數量、速度多么精良,加盟、直營模式有多大的想象空間。承載這艘商業巨輪的,仍然是產品力。

足夠強的產品力,才會讓消費者記住,才會得到市場的機會。

從沒有例外。