文|數讀智車

現階段的新能源汽車市場,像極了智人走出非洲前的原始社會,一個基因突變就可能改變一個族群的命運。

2021年,這個“突變”發生在一家叫“禾賽科技”的激光雷達生產商身上。

這家成立于2014年的創業公司,得到了理想汽車的訂單。隨后不到兩年時間,伴隨著理想汽車的大賣,它成為了“中國激光雷達第一股”。

禾賽科技是怎么一步步走到現在的?

先看結論:

1、禾賽科技是學霸三人組建立,具有先天的技術能力以及國際化基因

2、理層采用股權投票權分離模式,但三人投票權分配太平均,存在隱患

3、Pandar 40和AT128是禾賽科技發展過程中最關鍵的兩款產品

4、精英管理層、性能匹配性價比是禾賽科技快速發展的利器

5、當前處于以投入換規模的階段,2022年營收快速增長,虧損持續擴大

6、毛利率已經降至新低,可能還會繼續面臨被壓價的問題,短期仍然看不到盈利前景

7、FMCW激光雷達市場化可能會提前,將面臨新的技術挑戰

8、激光雷達的路線前景還存在不確定性,禾賽科技的真正競爭對手不一定來自同行業

Vol.1/ 發展歷史

禾賽科技成立于2014年,孫愷是最初的發起方,他在斯坦福的同學向少卿拉來了自己的本科學弟李一帆,三人共同成立了禾賽科技。

創立之初,三人并沒有立即聚焦車載激光雷達。而是在無人機上搭載激光遙測儀,為工廠檢測甲烷等危險氣體,這也是孫愷在博士期間的研究方向。

這個方向不僅在當時很小眾,哪怕放到現在拿融資也十分困難。

2016年,禾賽科技看準了車載激光雷達業務,把資源投入其中。

2017年,禾賽科技推出了40線激光雷達Pandar40,彼時的激光雷達以機械式激光雷達為主,代表產品是Velodyne推出的64線。機械式激光雷達技術成熟,但最大的問題是價格貴,一臺8萬美元左右,無法上量產車,主要供測試車使用。

禾賽的Pandar40把價格降到一半,而且還把產品工程部分做得更精細。對Velodyne產生了巨大沖擊,這也為后來的隱患埋下了伏筆。

2018年的一個插曲讓禾賽科技贏得了第一場“戰爭”。當時百度要趕在烏鎮世界互聯網大會上展示無人車,Velodyne的 128 線的激光雷達 VLS-128故障頻頻,由于Velodyne 在中國不設倉庫,返修時間長,禾賽科技Pandar40成功拿下百度,憑借于此躋身第一梯隊。營收直接從 2000 萬元增長到1.32億元,并成功盈利。

2019年是禾賽科技喜憂參半的一年。喜的是,禾賽科技在市場上大殺四方,全球排名前12的無人車公司,其中超過一半都首選禾賽的激光雷達。這一年,禾賽科技先后拿下了B+和Pre-C輪融資,儼然是資本市場的寵兒。

在市場上的順利,讓禾賽科技有了信心,一邊,上市被納入計劃中。另一邊,禾賽著手研發固態激光雷達“Pandar GT”。

按照業界的普遍觀點,激光雷達會沿著機械式-半固態-固態的方向演變。關于固態,主要有OPA(optical phased array 光學相控陣技術)激光雷達和Flash 固態激光雷達兩個思路(未來會在激光雷達篇中進一步介紹),但Pandar GT選擇了更為激進的自研固態路線。

“Pandar GT”最終的結果是慘烈的,直到現在,禾賽科技官網上都沒有這款產品。

上市也遭遇了挫折。被打得節節敗退的Velodyne拿起了專利大棒,把禾賽科技和另一家中國企業速騰告上美國法庭。

最終禾賽科技速戰速決,吞下1.6億元和解費以及后續固定的專利許可費,用了9個月時間解決了訴訟問題。實際上,禾賽本不必付出這么大的代價,速騰最終的和解費不及禾賽的零頭。有報道認為禾賽科技此舉是為了減少扯皮,集中精力沖刺上市。

2020年,禾賽科技發布了補盲雷達QT64,又在8月發布了新一代旗艦“機皇”Pandar128,9月禾賽科技發布基于自研芯片的中距離激光雷達XT32,進軍機器人、無人運輸等新目標市場。

但這一年,真正的熱點是前裝上車。1月,速騰的MEMS半固態激光雷達M1通過車規。9月開始,蔚小理集中頻繁調研激光雷達,12月,華為宣布進場,并將率先在極狐上車。

2021年,禾賽科技沖刺科創板,在提交招股書兩個月后終止上市。8月,已經大幅度落后的禾賽匆忙發布車規級半固態激光雷達AT128。

AT128原本已落后半年,卻逆天般地拿下了理想的訂單。伴隨著理想的強勢表現,禾賽科技不但補上了時間窗口,而且還一躍成為激光雷達量產第一。

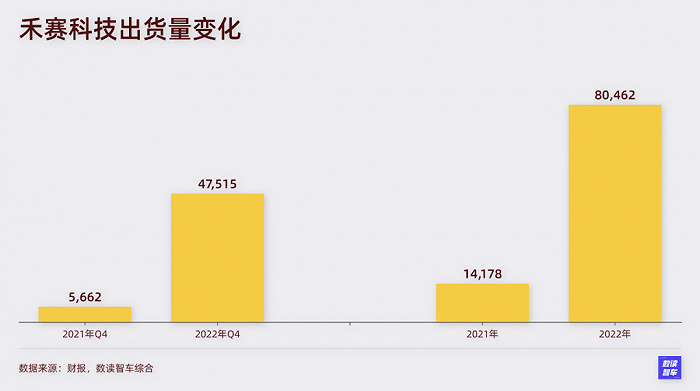

理想給禾賽帶來的不只是訂單,符合理想的標準,讓禾賽在市場上受到追捧。2022年,禾賽累計出貨超過80400臺激光雷達,目前已擁有上汽、長安、高合、路特斯、集度等十多家車企的訂單。

今年2月,禾賽科技成功上市,成為“中國激光雷達第一股”,順利走過了由后端到前端上車的陣痛期。

Vol.2/ 團隊及股權

禾賽科技當前的模式頗有當年新東方三駕馬車的味道,孫愷、李一帆和向少卿分別任首席科學家、CEO和CTO。

孫愷是上海交大熱能與動力工程專業,博士畢業于斯坦福大學機械系(主修)和電子系(輔修)。畢業后,孫愷在斯坦福擔任副研究員。

向少卿是孫愷在斯坦福大學的校友,擁有電子工程和機械工程雙碩士學位。畢業后任職于蘋果公司美國總部負責電路系統設計,參與了多代iPhone的原型設計、技術開發以及海外生產線的架設。還曾任職于三星全球總部研究中心,負責下一代消費產品概念研發。

李一帆和向少卿是清華精密儀器與機械學系校友,清華畢業后,李一凡獲得伊利諾伊大學博士學位。曾任美國西部數據集團首席工程師,美國Parker集團戰略投資部,Lam Research機器人部等。

三人各司其職,李一帆負責團隊搭建、資金引進和市場銷售;首席科學家孫愷負責公司的產品方案;首席工程師向少卿則負責將方案落地。

這種關系親密、年輕能力強、互補、分工明確的管理層架構,堪稱活力滿滿。

2015年1月,禾賽科技完成數百萬美元天使輪融資,據報道,當時天使投資人看重的就是分工明確的團隊架構。

從2017年到2020年間,禾賽科技先后完成了5輪融資,其中出現了遠瞻資本、光速系、百度、博世、真格基金,甚至還有安森美半導體。

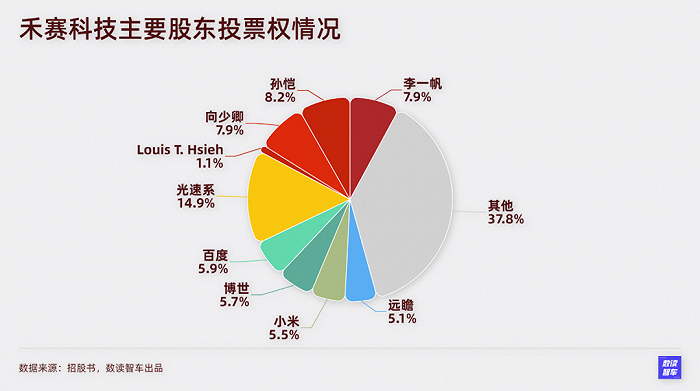

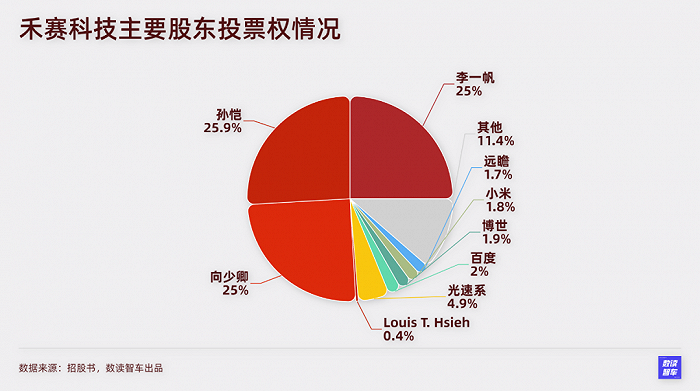

目前,按照股權,管理層只持有25%,主要通過投票權控制公司經營。機構股東中,光速系是最大股東,持股14.9%,投票權4.9%。百度、博世、小米、遠瞻分別持股5-6%,投票權均不高于2%。

管理層擁有76%的投票權,具備絕對控股能力。但三人的股權比例非常平均,分別是25.9%、25%和25%,是極為平衡式的股權架構。這種股權比例也存在諸多隱患。一方面是三大創始人一旦有分歧,有各立山頭的風險。另一方面是,如果出現意見不合,被中小股東拿捏的情況可能會發生。哪怕是同窗情誼的新東方,“三駕馬車”最后也只剩下了俞敏洪這一駕。

另外,作為發起人,孫愷的角色并不是CEO而是首席科學官,這源于一件花邊新聞。2017年7月,孫愷陷入“出軌門”,一度對禾賽造成了一定的傷害,最終這起事件不了了之,孫愷仍然是三人組里持股相對較多的股東。這個插曲更為這種“犄角之勢”增加了一絲微妙的感覺。

目前,管理層維持著一致行動人的關系,雖然隱患一直在,但在激烈競爭的階段,三人仍然有明確的共識。

Vol.3/ 核心競爭力

禾賽科技最大的優勢還是在于創始團隊。

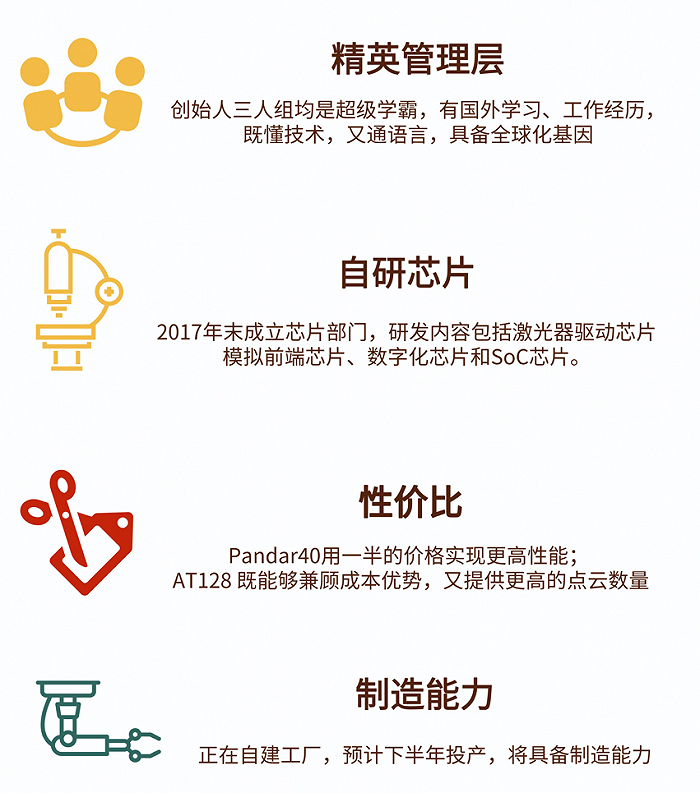

激光雷達與造車不同,作為to B行業,通常是面臨競爭對手的激烈競標。超級學霸三人組都是相關專業,又都有國外留學和工作經歷,既懂技術,語言又通,級別夠高能做決策,談判效率更高,天然具備國際化的基因。

在技術上,禾賽科技的自研激光雷達芯片比較突出。2017年末成立芯片部門,研發內容包括激光器驅動芯片、模擬前端芯片、數字化芯片和SoC芯片。目前,禾賽AT128采用了芯片化收發方案。雖然有報道指出,AT128所集成的技術并不難實現,是一種討巧的做法,但芯片化的思路符合業內對激光雷達技術演進的共識。

性價比也是禾賽科技的一大優勢,在Pandar40時代,禾賽就用一半的價格做出了超越Velodyne的體驗。在AT128時代,據晚點Auto報道,禾賽售賣給理想等車企的AT128 雷達單價約數千元人民幣,只有其雷達平均售價的約五分之一。

除此之外,在今年,禾賽科技有望具備制造能力。此前,禾賽科技重金投入13億元,在上海自建工廠。按照禾賽科技的思路,自建工廠提高制造能力,能夠保證制造工藝和質量體系足夠高效達標,良品率和產品一致性更好,成本也會相應降低。按照計劃,工廠將于今年下半年投產,有觀點認為,與代工廠共建產線的方式可能前期耗費成本更低、更具機動性(一旦技術迭代,可以減少浪費),因此,自建工廠后能否按照禾賽科技的預期,還需要觀察。

Vol.4/ 產品及市場表現

禾賽科技的產品主要分為六個系列,早期的甲烷遙測儀,AT系列、Pandar系列、QT系列和XT系列,以及最近推出的FT系列。

AT系列主要是AT128,這是禾賽科技目前最成功的、最主力的產品。專為車規級ADAS 應用而設計。根據招股書,2022年,AT128出貨量將近6.2萬臺,比全球第二高出3.6倍。是絕對主力的營收來源。

FT系列主要是近期推出的補盲激光雷達FT120。AT128遠距離感測能力見長,配合多顆近距離感知能力較強的FT120,可以更好地實現車輛周身感知。

Pandar系列目前在售Pandar 40M、40P、64、128四款產品,與補盲激光雷達QT系列(QT64、128)共同使用在無人駕駛出租車和無人駕駛卡車上。

XT系列目前的產品包括XT32、16,主要場景則是智能物流機器人、無人小巴等。

禾賽已經形成了主雷達+補盲的產品矩陣,訂單量充足,至少短期內市場地位比較穩固。

但新一代FMCW激光雷達產品正在路上,按照研報分析,FMCW 存在四個顯著的優勢:

1、抗干擾能力很強,不會受到環境光的干擾

2、信噪比很高,遠距離感知優勢明顯

3、可獲取每個像素點的速度維數據,減少后端算力需求

4、可實現更高程度的“芯片化”

在禾賽科技的招股書里,尚未看到關于FMCW激光雷達產品的規劃。由于激光雷達上車的時間點已經大幅提前,FMCW激光雷達帶來的沖擊可能也已經不遠,這可能是禾賽的又一個隱憂。

Vol.5/ 業績狀況

伴隨著理想汽車在市場上的強勢表現,AT128也得以大賣。2023年是禾賽科技上市的絕佳時間點。

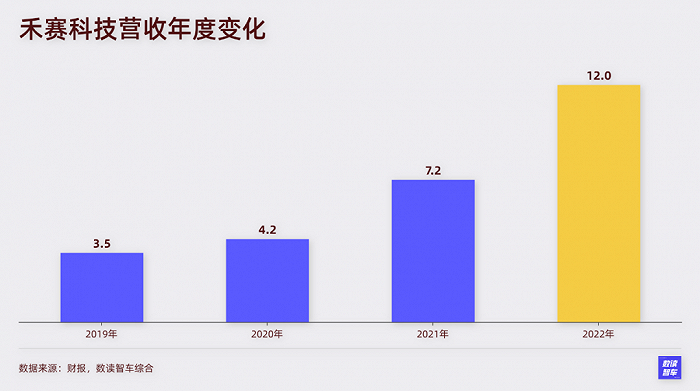

首先,出貨量同比增長4.6倍,營收相應地快速增長,2022年營收12.03億,同比增長67%。預計一季度的增速依舊會在60%左右,維持增速。

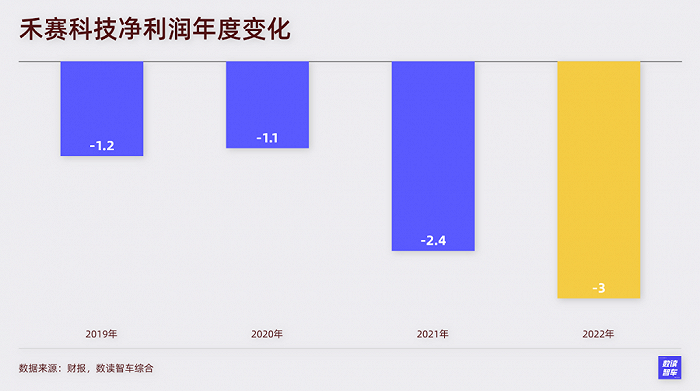

其次,虧損并沒有到十分夸張的境地。2022年凈虧損3億元,同比擴大22.85%。

此外,各項指標仍然健康。流動比率3.26倍,短期償債壓力小;資產負債率為26.03%,整體負債壓力不大。

而禾賽接下來的業績可能并不一定會如此健康。此前,禾賽的主要客戶是造車新勢力,包括高合、路特斯、集度等,新勢力的不確定性大,銷量波動也大,爭取傳統車企非常關鍵。

目前,賽力斯、上汽、長安建立合作讓禾賽有了新的突破,但越是銷量高且穩定的車企,話語權越高,禾賽科技們需要讓渡的價格就會越大。

根據報道,禾賽正在爭取小米的訂單,此舉可能是理想汽車之后,禾賽的又一筆關鍵訂單。由于小米是禾賽的股東,預計大概率會成型。

有報道稱,小米不但有很多定制化要求,還不協助承擔研發開支。此外,小米一直奉行5%毛利的原則,按照小米一貫的特點,首款汽車必定不會走高毛利路線,壓榨供應商是必然的選擇。

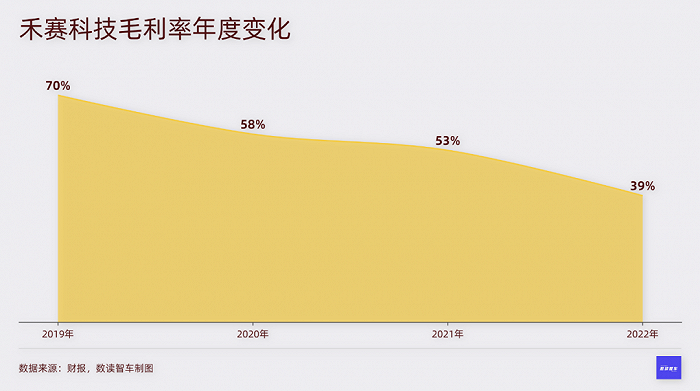

有拆解報告顯示,禾賽的主雷達成本為6000-8000元,補盲雷達1500元左右。根據財報粗略測算,每上一輛車,要虧3738元。給理想供貨后,禾賽在2022年創造了歷史最低毛利率,39.24%的毛利比2021年大幅減少了13.73個百分點。如果給小米供貨,毛利率估計不會有明顯改觀。

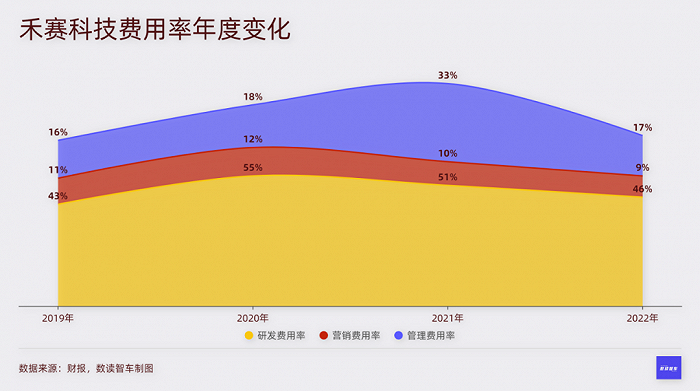

并且,由于激光雷達還遠未到最優解的程度,禾賽的費用開支,特別是研發費用始終比較剛性。2022年,研發費用同比增長50.69%,營銷費用增長51.35%。費用率始終高于70%。

如果站在車企的角度,激光雷達實際上并不是必不可少,車企在乎的是成本、造價,即便激光雷達效果更好,如果無法降低成本,可能也將只局限在旗艦車型上。特斯拉就因為激光雷達的高價格始終沒有配備。降成本的同時保持超越其它傳感器的性能,是對激光雷達供應商的長期需求。

激光雷達要么走一條自我殺價的路,爭取做到與其他傳感器相差無幾的造價;要么走一條顛覆之路,跳出這個低價內卷的怪圈。

這也是激光雷達在走的兩條路:重視眼前銷量的低價內卷,放眼未來的技術迭代。過去幾年,禾賽選了第一條路,成效十分顯著。

關于未來,李一帆提出“攝像頭和激光雷達可能是同一個傳感器了,也許叫 3D 攝像頭。”但顯然這樣的技術路線能否確定還需要時間。

如同那個存在不同智慧人種的原始社會,禾賽的對手,不只是同行,還有整個智能駕駛傳感器行業。

參考資料:

1.禾賽科技招股書,2022年財報,官方網站

2.激光雷達公司禾賽上市,中國電動車激烈競爭的受益者 來源:晚點LatePost

3.留給禾賽的時間不多了 來源:雷鋒網

4.對話禾賽科技創始人李一帆:上市之后,是機遇也是挑戰 來源:真格基金

5.激光雷達觀察報告之 禾賽科技篇:聚焦芯片化技術架構 來源:海通國際

6.汽車行業深度報告:智能駕駛行業報告之產業鏈梳理 來源:東北證券