記者|梁怡

近日,濰柴動力(02338.HK,000338.SZ)分拆濰柴雷沃(全稱:濰柴雷沃智慧農業科技股份有限公司)創業板上市獲得受理。濰柴雷沃擬豪募50億元。

濰柴雷沃之前主營業務包括農業裝備業務、工程機械業務和三輪車輛業務,其中工程機械業務和三輪車輛業務已經剝離。目前公司主要從事農業裝備的研發、生產和銷售,并致力于為客戶提供智慧農業耕、種、管、收、烘儲全程機械化及系統服務方案。

目前,濰柴雷沃的收入規模已經突破百億元,然而扣除非經常性損益后凈利潤不到10億元,但公司現金流良好。截至2022年9月末,公司賬面資金十分寬裕,達到96億元。招股書顯示公司報告期內還累計分紅了近17億元。因此,公司擬豪募50億是否有必要,其中10億元用于補流是否合理?

濰柴動力分拆上市

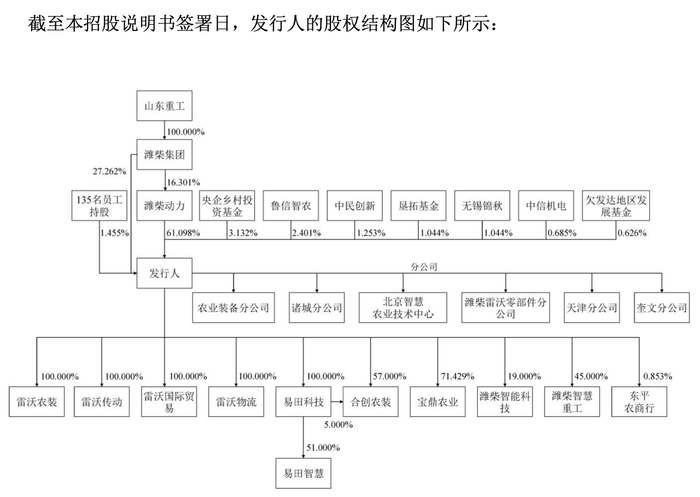

濰柴雷沃成立時名為“山東福田重工股份有限公司”,由河北宣工、濰坊投資、青特集團、濰柴動力、中信車橋共同出資3.5億元成立。

招股書顯示,期間濰柴雷沃歷經多次股權轉讓,而濰柴動力主要于2022年拿下濰柴雷沃的控制權。

2021年7月,濰柴動力以9.68億元的價格受讓阿波斯科技持有的濰柴雷沃46,683.84萬股份(占比38.62%),以1729.82萬元的價格受讓青特集團持有的濰柴雷沃840萬股份(占比0.69%),收購完成后濰柴動力持股比例為39.31%。后在2022年6月,濰柴動力以現金15.84億元收購濰柴集團持有的濰柴雷沃274,401,120股股份(占比22.69%)。之后,濰柴動力持股濰柴雷沃比例達到62%,濰柴集團持股37.31%,剩余0.69%由中信機電持有。

同年8月,在濰柴雷沃存續的基礎上,分立出新設的啟星機械及五星車輛公司。分立前濰柴雷沃注冊資本為120,909.60萬元,分立后存續濰柴雷沃的注冊資本為112,909.60萬元,啟星機械的注冊資本為5000萬元,五星車輛公司的注冊資本為3000萬元。分立后三家公司股東與分立前濰柴雷沃各股東持股比例相同。另外,公司還更名為“濰柴雷沃智慧農業科技股份有限公司。

值得注意的是,原濰柴雷沃的三輪車輛業務由五星車輛公司全部承接,而五星車輛公司需取得經營三輪車輛業務所需的企業準入及產品公告準入資質。截至本招股說明書簽署日,該等資質尚在辦理過程中,在五星車輛公司該等資質取得前的過渡期內,仍需以公司的名義對外經營三輪車輛業務。另外啟星機械承接與濰柴雷沃主營業務無關的業務或擬剝離的資產。

上市前夕即2022年11月,濰柴雷沃還引入了戰略投資者,與央企鄉村投資基金、魯信智農、中民創新、墾拓基金、無錫錦秋、欠發達地區發展基金組成的聯合購買體簽署《產權交易合同》,前述聯合購買體以9.1億元受讓濰柴集團持有的10,885萬股股份,持股比例為9.5%,對應公司估值約96億元。

IPO前,控股股東濰柴動力直接持有公司61.098%的股份,濰柴集團持有濰柴動力16.301%的股份,山東重工通過濰柴動力、濰柴集團合計控制公司88.36%的股份,為公司實際控制人。

據了解,除公司外,濰柴動力主營業務主要涉及三大板塊:動力總成(發動機、變速箱、車橋、液壓)、整車整機、智能物流板塊,主要產品包括全系列發動機、變速箱、車橋、液壓產品、重型汽車、叉車、供應鏈解決方案、燃料電池系統及零部件、汽車電子及零部件等。

界面新聞記者注意到,為避免同業競爭,濰柴動力下屬企業雷沃北大荒已停止對外銷售拖拉機整機,另外濰柴雷沃與山東重工下屬的山推股份、山推機械及山重建機等公司重疊的工程機械業務也在2021年12月底剝離。

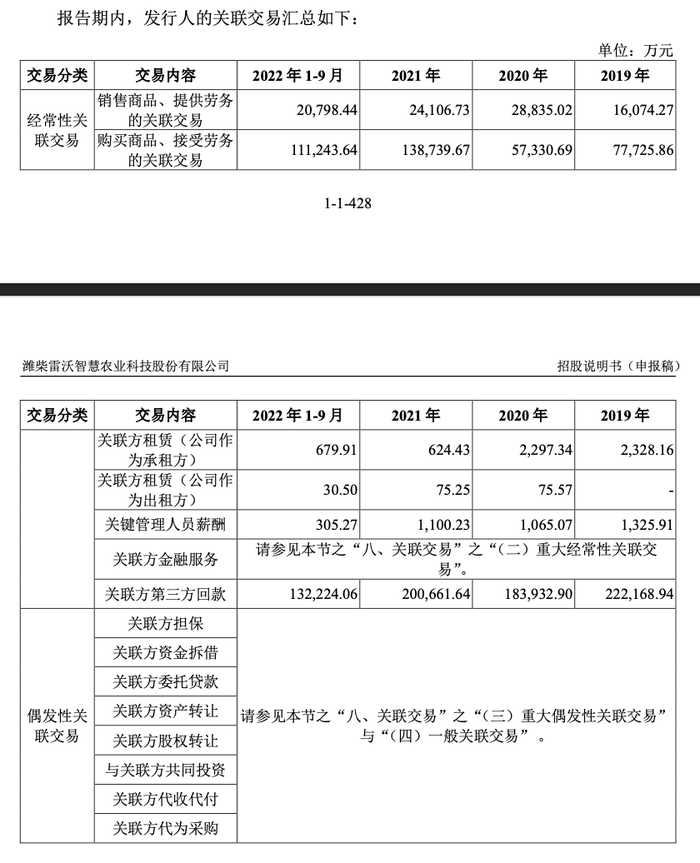

另外,報告期內濰柴雷沃還存在大量的關聯交易,其中公司的重大經常性關聯銷售金額占營業收入的比例分別為1.19%、2.02%、1.39%和1.40%,重大經常性關聯采購金額占采購總金額的比例分別為7.60%、4.98%、8.64%和10.48%。對此,濰柴雷沃也相應說明了關聯銷售、采購的交易背景、合理性及必要性、公允性。

濰柴動力方面也表示,分拆上市有利于濰柴動力突出主業、增強獨立性,本次分拆后,濰柴動力與濰柴雷沃均符合中國證監會、證券交易所關于同業競爭、關聯交易的監管要求。

收入破100億元但利潤不足10億

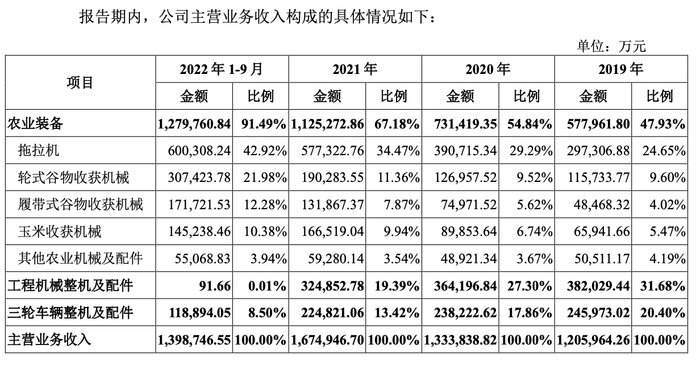

報告期內(2019年-2021年以及2022年1-9月),濰柴雷沃的營業收入穩步增長,分別為124.35億元、136.54億元、172.16億元和141.71億元。其中農業裝備占據半壁江山,并在2021年已經突破了百億元,而工程機械業務和三輪車輛業務已在報告期內剝離。

據悉,目前全球農業機械行業形成了約翰迪爾、凱斯紐荷蘭、久保田等國際化農機巨頭規模化競爭和中小企業細分市場競爭的格局。國內主要農業機械企業包括一拖股份、沃得農機、中聯重科、新研股份、星光農機等。根據中國農業機械工業協會統計數據,作為濰柴雷沃核心業務的拖拉機和收獲機械市占率位居行業翹楚。

然而百億收入規模后,濰柴雷沃的利潤未突破20億元。報告期內公司的歸母凈利潤分別為-4.79億元、0.81億元、12.31億元、7.09億元,扣除非經常性損益后更低,分別為-5.50億元、0.30億元、4.92億元、6.35億。其中2021年主要受非流動資產處置收益6.49億元影響。

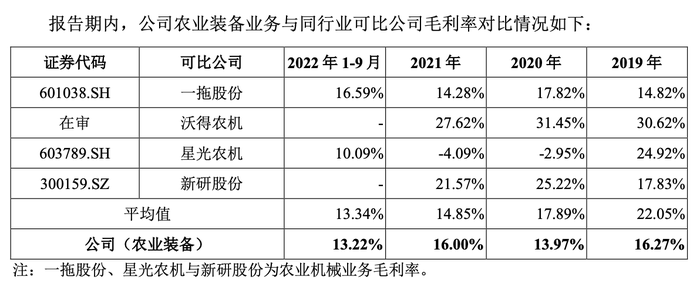

從盈利水平來看,報告期內濰柴雷沃的主營業務毛利率分別為12.44%、12.36%、12.36%、12.71%,其中農業裝備的毛利率分別為16.27%、13.97%、16.00%、13.22%。

相比之下,報告期內濰柴雷沃的農業裝備業務的毛利率低于一拖股份、沃德農機,公司解釋稱,“一拖股份主營產品為拖拉機及柴油機,其主要原材料發動機自產率高,降低了拖拉機單位成本,使得毛利率偏高;沃得農機生產用原材料中,除發動機、輪胎、履帶外購外,其他零部件自制率較高,整機成本較低,且其主營產品結構中聯合收割機占比超過70%,該類產品毛利率較高。而公司原材料主要依賴外部采購,自制率相對較低,整機成本較高,因此毛利率相對較低。

此外,界面新聞記者注意到,濰柴雷沃還提示了行業政策調整的風險。自2022年12月1日起,所有生產、進口和銷售的560kW以下非道路移動機械及其裝用的柴油機應符合國四排放標準,原鑒定合格的國三產品不得將所獲證書用于申請購機補貼、政府采購和技術推廣等相關活動,農機械產品的排放標準由國三升級為國四。

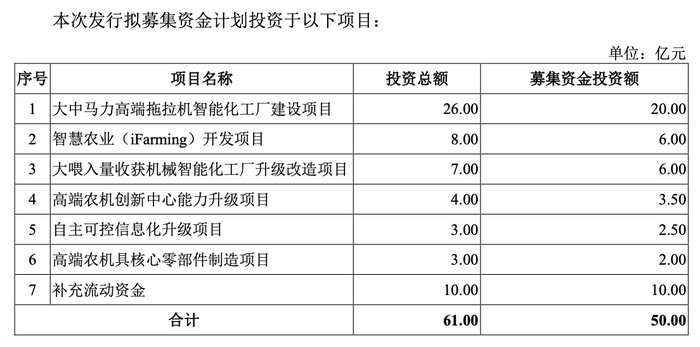

擬豪募50億元

本次IPO,濰柴雷沃擬豪募50億元,其中10億元用于補流是否合理?

目前濰柴雷沃賬上存在大筆資金。2021年底公司貨幣資金為46.35億元,而到了2022年9月末,公司貨幣資金達到96.79億元,其中受限資金14.01億元,交易性金融資產為5.01億元,公司并無有息負債。

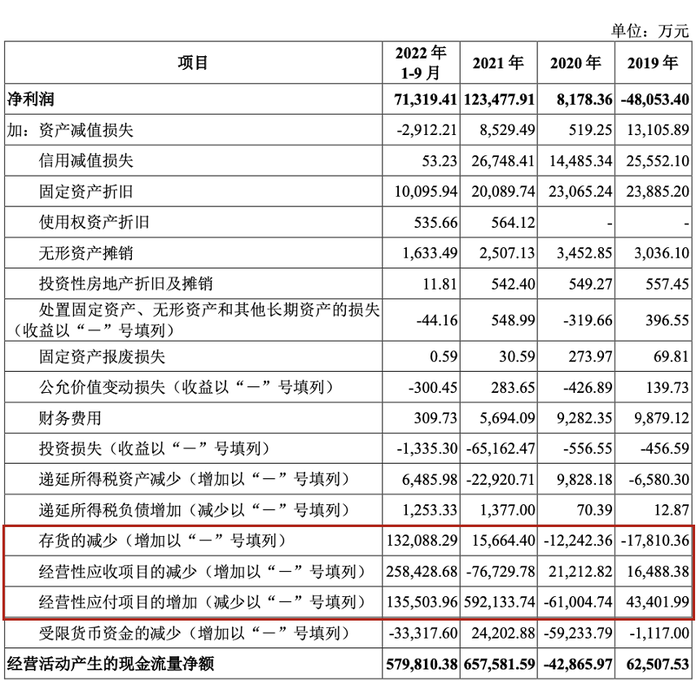

盡管利潤率不高,但公司“有錢”主要與創現能力強有關。報告期內,公司經營活動產生的現金流凈額分別為6.25億元、-4.29億元、65.76億元以及57.98億元,其中2021年現金流凈額大幅增長,2022年前三季度仍然維持。

可以看到,公司當期經營活動產生的現金流量凈額與凈利潤的差額主要系存貨、經營性應收項目、經營性應付項目增減變動所致。其中2021年現金凈流入在于經營性應付項目激增了59.21億元,當年末應付票據、應付賬款分別達到58.64億元、40.66億元,占流動負債的比例分別為43.02%、29.83%,而2020年末兩者分別為15.8億元、35.37億元,占比分別為13.29%、29.77% 。

對此,濰柴雷沃解釋,2021年應付票據激增271.24%,主要系當年公司調整對供應商付款方式,由現匯支付為主調整為6個月銀行承兌匯票支付為主。同時,公司也提到,“由于公司對供應商采用較為嚴格的貨款結算方式,存在一定的賬期及票據期限,使得應付款項期末余額較高”。

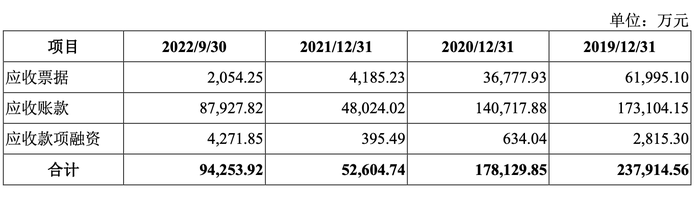

反觀應收項目,2021年濰柴雷沃應收票據、應收賬款分別為0.42億元、4.8億元,較2019年、2020年大幅下滑。根據招股書中的解釋,2021年末,公司應收票據、應收賬款金額大幅下降,均系當年12月份剝離雷沃工程機械所致,另外應收賬款減少還受到農業裝備板塊應收賬款回款良好的影響,一是2020年公司被納入濰柴集團體系內,公司加強內部管理,將應收賬款清收時間與個人績效掛鉤;二是公司商務政策中貨款管理政策執行比較嚴格,要求年底前實銷的車輛全部回款;此外公司采用了部分融資租賃信用回款模式。

具體來看,公司通過給予經銷商一定折讓比例等方式鼓勵經銷商全款提貨,對于非全款訂單,公司要求經銷商每年6月30日前需付清70%的貨款、每年12月31日前需付清100%的貨款,使得每年年末應收賬款余額較低。

換句話說,濰柴雷沃在產業鏈上是非常有話語權的。

另外,濰柴雷沃報告期內存在大額分紅。2021年、2022年公司分別以前一年度利潤分配7.8億元、5.4億元,且2022年12月再度分紅4.21億元,合計17.41億元。

現金流充沛,大手筆分紅的濰柴雷沃,真有必要大額募資嗎?