文|深眸財經 李不知

今年婦女節,主打“無尺碼內衣”的品牌“內外”,憑借一段極具張力、表現力的舞蹈視頻,成功營銷追求平等自由、身體解放的女性消費者。

同為內衣品牌,都市麗人的營銷缺總是缺乏了一點年輕活力。

去年,在連虧3年之后,創始人鄭耀南坐不住了,親手操刀下場,力求改變都市麗人一路下滑的頹勢。

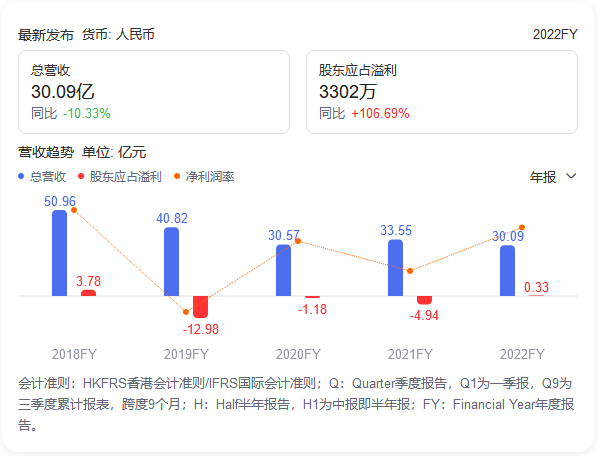

結果體現在3月29下午最新發布的財報上,是都市麗人2022年扭虧為盈。

具體來看,這份財報表現究竟如何?

1.上市9年,越賺越少

財報數據顯示,2022年,都市麗人營收30.1億,歸母凈利潤3302.4萬元,同比扭虧為盈。這3千萬的利潤,是都市麗人4000多家門店貢獻的。

有意思的是,這30億的營收里面,有9.4億是加盟商貢獻的銷售額,同比去年增長了49%,也就是說接近三分之一的營收來自加盟商。

具體來看營收數據,可以看到,除了“其他”和“加盟商銷售”外,零售和電子商務同比2021,都在下滑。

那都市麗人3千萬的利潤來自哪里?大概率是“節流”。

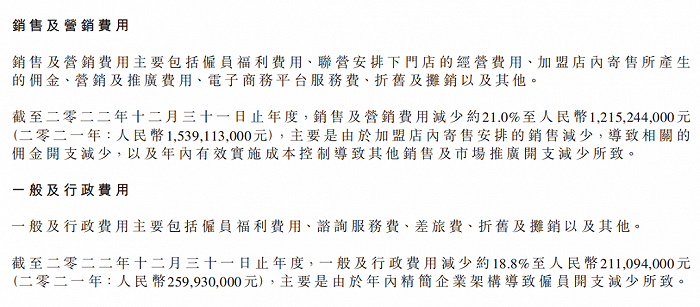

財報顯示,都市麗人2022年銷售及營銷費用同比減少21.0%,一般及行政費用減少18.8%。這二者相加,通過縮減廣告費和“裁員”,替都市麗人省了不少錢,算進了利潤里面。

在大環境不理想背景下,“降本增效”成了企業運營主流策略,都市麗人此舉無可厚非。

但自2014年港股上市以后的歷年表現來看,都市麗人賺的越來越少。

過度依賴線下渠道,導致都市麗人營收結構脆弱,在2019、2020、2021疫情期間,連續虧損。尤其是2019,虧損了近13億。從2022年的表現來看,還是沒有緩過來。

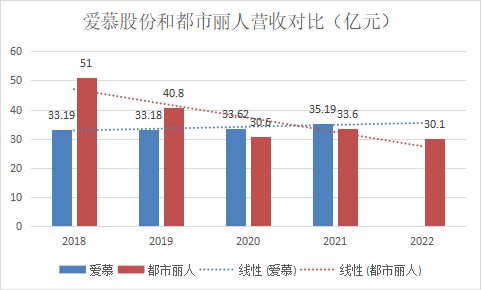

同為中國內衣上市企業龍頭,2021年愛慕股份上市后,都市麗人在資本市場經常和愛慕一起拿來做比較,消費者也喜歡提問“都市麗人和愛慕哪個好”。

從營收趨勢來看,都市麗人是下滑態勢,最開始的領先優勢不再,而愛慕股份是處于較為緩慢的穩定增長,并且在2021年趕超,目前2022年的財報還未公布。

眼看著都市麗人被反超,創始人鄭耀南在2022年提出要“二次創業”。

2.三次轉折失敗后的“二次創業”

為什么要提出“二次創業”?

這要從都市麗人前三次轉折失敗說起。

2014年至2017年5月,是創始人時代。

港股上市后新開店鋪1200多家,僅加盟店就凈增了980家。營銷方面,簽約林志玲和黃曉明為品牌代言人,舉辦都市麗人大秀,冠名《奔跑吧兄弟》和《中國好聲音》,業績和利潤雙雙大漲,股價一年翻了三倍,一時風光無倆。

好景不長,2016年銷售業績不增反降,庫存創紀錄達到11.5億,當年利潤直接下降56%。

創始人團隊總結原因,歸結到兩點,一是消費者購買渠道多元,二是消費者購買品種多元,總之就是“顧客變了”。

做了一系列調整之后,只是短期內解決了庫存問題,但是沒有長期措施,于是有了第二次轉折。

2017年5月到2019年8月,都市麗人進入“維密時代”,聘請維秘高管ST女士為首席戰略官。

這位美國麗人,對都市麗人進行了大刀闊斧的改革——聘請法國設計師改善設計、美國流行趨勢專家改善產品、日本技術專家改進工藝、德國“羅蘭貝格”咨詢供應鏈和戰略、牽手空間設計工作坊、國際廣告公司、智慧門店等......

但這些大手筆投入,換來的是都市麗人2018年13億的巨額虧損。

問題出在哪里?

問題出在,都市麗人本身就是一個依賴三四線市場創收的品牌,而ST女士主導的“維密”性感線路,只適合一二線城市,甚至可能只適合美國都市麗人,產品設計大膽前衛,“花里胡哨”,三四線城市消費者“get”不到,加盟商不愿意買單。

本質上是戰略沒有“本土化”,不接地氣,相當于中國品牌戴了一個“洋帽子”,效果自然好不到哪里去。

到了2019年8月,第三次轉折,進入“阿迪時代”。

阿迪前高管上任,聘請波士頓咨詢制定業務策略和戰略落地,核心戰略就一條:產品大轉型——回歸專注實用、功能和性價比較高的產品,主打科技、健康、舒適、高顏值——其實很符合現在新品牌的產品定位。

結果還是不行,2020年,在阿迪高管帶領下,營收30.6億,創上市以來最低。

問題出在哪里?

還是品牌、用戶定位問題。

都市麗人積累的核心客群,以三四線市場青年女孩為主,社交場景較多;單純舒適類則以配偶穩定的中青年女性為主,快時尚性感轉至舒適、健康,相當于要顛覆客群,所以沒人買單。

2022年,都市麗人徹底“醒悟”,外來人員靠不住,還是得創始人親自上。

這才有了2022年的“二次創業”。

2022年年初,都市麗人調整品牌定位為“全國銷量領先的專業內衣”,重點轉到“銷量上來”;產品方面,聚焦爆款,精簡產品線,提升款效;年底換了代言人簽約了周筆暢,還推出“百城千店”計劃;

線下門店運營策略也進行了調整,把店鋪分為三類等級,旗艦店主打品牌勢能、撐門面,N店盈利為主、提升市場份額,特店就是清理過季貨品降庫存。

戰略調整的效果是有的。

最新財報顯示,都市麗人2022年庫存同比下降27.1%,2023年一季度新開600多家店鋪,渠道會員數也增加到6200多萬。

至少2022年財報上扭虧為盈了,利潤三千萬,雖然不多,總比虧損好看。

至于歷史遺留問題,依舊未有明顯改善。

線上銷售不見起色,且較2021年有所下滑,一二線市場拓展困難,三四線市場消費者客單價上不去。

面對越來越多的如內外、ubras、蕉內、奶糖派等由線上渠道開始發展的新品牌,主打健康、舒適理念,讓追求美觀、缺乏舒適度的都市麗人在年輕人當中的品牌競爭優勢越來越少。

3.未來拿什么和新品牌爭?

隨著女性意識覺醒、消費理念改變,從‘悅人’轉向‘悅己’,購買內衣不再一律追求性感,而是追求舒適、健康。

在此背景下,諸多內衣品牌強勢崛起,內外引領無鋼圈內衣市場,ubras推出無尺碼內衣,蕉內以體感科技創新切入市場,奶糖派通過大杯細分市場占領消費心智。

這些新品牌來勢洶洶,在都市麗人不擅長的電商領域大肆爭奪市場。公開資料顯示,在2022年天貓6·18內衣店鋪銷量排名中,內衣新品牌ubras、蕉內、有棵樹占據了榜單的前三名,TOP20榜單中,都市麗人處于最末席位。

另有數據顯示,Ubras2021年天貓全年的銷售額為18.53億元,同比增長19.3%,而都市麗人線上渠道僅有8.32億元,同比增長8.9%,不僅銷售額不及Ubras零頭,連增速也是如此。

除了在線上搶占都市麗人市場份額之外,在資本市場,這些新品牌也比都市麗人受歡迎。

根據天眼查數據,2015年至2021年,內外共獲得8輪融資,最近一次(2021年7月)的融資金額高達1億美元;2018年至2021年,ubras共獲得3輪融資,單輪融資金額高達數億元;2016年至2021年,蕉內共獲得3輪融資,單輪融資金額高達數億元。

在可見的未來,這些興起于線上渠道的新品牌,定會逐漸從線上開始反包線下,并且是在都市麗人沒有優勢的一二線城市。

面對這些新品牌的挑戰,都市麗人已經意識到品牌老化不可逆。

所以在和這些新品牌競爭中,都市麗人也推出了新品牌「純棉居物」,對標的就是OYSHO、優衣庫、全棉時代等品牌,主打休閑場景。

只是目前在電商平臺搜索不到“純棉居物”店鋪,線下也并未看見有相關門店。

艾媒咨詢顯示,國內內衣市場整體規模由2018年的1911億元增長至2021年的2115億元,其中女性內衣的市場規模為1449億元,預計2024年突破1500億元。

市場還有足夠的增長空間,消費者多元選擇趨勢,也給了新老品牌不同的機會。

在都市麗人聯合前瞻產業學院出具的內衣行業《白皮書》中顯示,2021年國內女性內衣市場TOP5的集中度為8.9%,相比美國、日本市場CR5超過60%的市場份額差距甚大。

另外Euromonitor數據顯示,2020年國內女士內衣市場份額最高的品牌為愛慕股份與優衣庫,占比均為2%,其次是都市麗人,市場份額為1.5%。

因此,在“深眸財經”看來,或許在未來很長的一段時間里,內衣新老品牌不斷交鋒,誰也不能替代誰。

只是,作為一個擁有25年歷史的內衣品牌,在下滑態勢中,都市麗人想要去和新人爭,勢必要付出比新品牌雙倍的努力。

*深眸財經(chutou0325)