記者 | 龐宇

近日,“快遞一哥”順豐控股(002352.SZ)發布2022年年度報告,公司期內實現營業收入2674.90億元,同比增長29.11%;實現歸屬于上市公司股東的凈利潤61.74億元,同比增長44.62%。

界面新聞注意到,根據順豐控股2022年股權激勵計劃,其2022年業績考核目標為營業收入值不低于2700億元或歸母凈利潤率不低于2.1%。公司實際營收與目標值存在約25億元的差距,但歸母凈利潤率為2.31%,達到行權條件。

不過,業績向好的同時,2022年四季度,順豐控股前十大股東中4位減持。香港中央結算有限公司、深圳市招廣投資有限公司、寧波順達豐潤創業投資合伙企業(有限合伙)、挪威中央銀行-自有資金分別減持3427.55萬股、17.60萬股、916.43萬股及268.50萬股。

自快遞行業告別價格戰后,業內公司業績逐漸恢復。5家A股上市快遞公司中,除韻達股份(002120.SZ)2022年業績或出現下滑外,其余業績均向好。順豐控股、圓通速遞(600233.SH)凈利潤保持領先,德邦股份(603056.SH)、申通快遞(002468.SZ)凈利潤同比增速居前。

并購帶來業績增長,高毛利時代難續

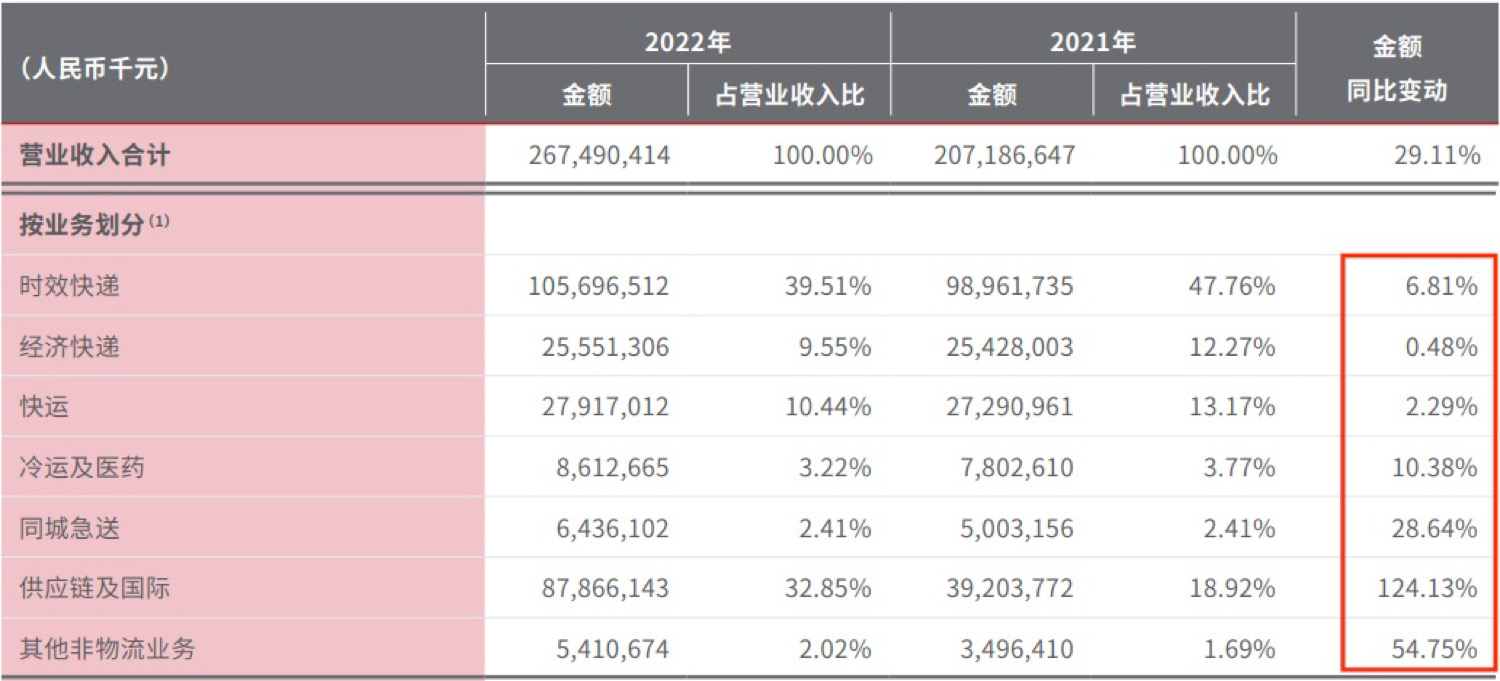

順豐控股主營業務包括速運物流業務、供應鏈及國際物流兩大板塊,其中,速運物流業務包括時效快遞、經濟快遞、快運、冷運及醫藥、同城急送業務等。

對于2022年度業績增長,順豐控股表示,主要是憑借直營網絡在疫情期間確保高品質服務和收入穩定增長,以及在成本端堅持成本管控和提升資源投產效率。另外,自2021年第四季度起合并嘉里物流聯網有限公司的業績也是一大原因。

自并購嘉里物流后,順豐控股的供應鏈業務發展迅速。2022年,供應鏈及國際業務收入878.7億元,同比增長124.1%,成為公司當下營收增長的主要動力。

順豐控股2021年耗資175.55億港元收購嘉里物流51.5%的股份(嘉里旗下Kerry Express是泰國本土最大的快遞公司)并于第四季度并表,當年,供應鏈及國際業務收入同比大增199.8%至392.0億元。兩年時間里,該業務收入占總營收比重從2020年的8.55%一舉升至2022年的32.8%,已然成為公司速運業務之外的第二曲線。

速運業務方面,2022年,順豐控股時效快遞業務實現營業收入1057.0億元,同比增長6.8%;經濟快遞和快運業務分別實現收入255.5億元、279.2億元,同比略增0.5%和2.3%;冷運及醫藥、同城急送收入為86.1億元、64.4億元,同比增長10.4%和28.6%。

一直以來,時效快遞是順豐控股第一大核心業務,但近兩年該業務收入增速均放緩至個位數。

經濟快遞和快運業務增長更是陷入停滯。過去數年,該兩大業務收入雖有波動,但均保持兩位數以上增速。2019年-2021年期間,經濟快遞年度收入增速均超過30%,最高達到64%;快運業務收入增速也維持在25%以上,最高達到57%。但2022年兩項業務收入卻幾乎原地踏步。

順豐控股在財報里解釋稱,經濟快遞收入與上年同期基本持平,主要因公司堅持差異化競爭策略,自2021下半年開始主動調優產品結構,減少低毛利產品件量,經濟快遞盈利能力明顯改善。2022年受原材料及能源等價格上漲因素影響,同時市場需求端增長有限,企業訂單及物流活動減少,使得快運行業主要玩家貨量增速普遍出現下滑。

從盈利端來看,通過減少低毛利產品件量,順豐控股2022年速運分部凈利潤54.59億元,較上年同期增長42.46%;大件分部(速運分部中直營網絡運營的時效快遞和經濟快遞業務中的大件業務)凈利潤0.28億元,同比扭虧為盈;同城分部則凈虧損2.87億元,已連續兩年虧損;供應鏈及國際分部凈利潤19.46億元,同比增長216.27%。

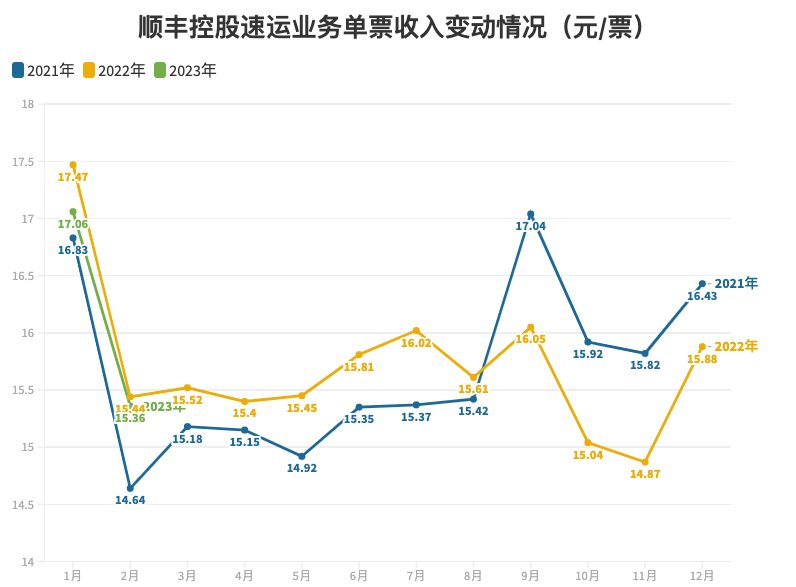

值得一提的是,定位高端市場的順豐控股曾借助降價策略推動業務量大漲,2019年-2021年速運物流業務量分別為48.4億票、81.4億票、105.5億票,整體增速遠超行業均值。

但以價換量策略,讓順豐控股的毛利率從2018年的17.92%跌至2021年的12.37%。2021年,公司更是付出了一季度業績虧損,全年業績凈利大跌的代價。

隨著價格戰的結束,2022年全年順豐控股毛利率整體略有回暖,為12.49%,不過與2019年的17.42%相比仍下滑近5個百分點。行業激烈競爭下,高毛利時代難續。

進入2022年后,順豐控股提高了速運業務單票收入,但業務量在2-4月相應下滑;而后9-12月,公司單票收入降低,業務量隨之增大。

2022年,順豐控股速運物流業務量為110.7億票,同比增加5.5%;票均收入為15.73元,同比略增0.4%。

2023年1-2月簡報顯示,順豐控股1月份速運物流業務單票收入、業務量雙雙下滑,營收由此下滑5.53%。2月份,速運業務單票收入同比略降0.52%,業務量同比增長37.77%,營收同比增加37.08%。

A股上市快遞公司業績修復,德邦、申通凈利增速居前

2022年,快遞行業告別價格戰后,快遞行業業績逐漸恢復。

截至目前,A股上市5家快遞公司中,順豐控股1家發布了年報,其余3家圓通速遞、韻達股份、申通快遞、德邦股份披露了2022年業績預告或快報。

順豐控股、圓通速遞2022年歸母凈利潤保持領先。德邦股份、申通快遞歸母凈利潤同比增速居前。

圓通速遞預計去年營收為535.46億元,同比增長18.58%;歸母凈利潤為39.20億元,同比增長86.34%。業績增長主要系產品定價能力提升和業務量增長,并疊加經營環境穩定向好所致。

德邦股份2022年實現營收313.92億元、歸母凈利潤6.5億元,與上年同期追溯重述后分別同比增加0.10%和339.89%。公司提到,人工成本顯著節降,毛利率同比提升、職能成本明顯縮減,促進管理費用率實現同比下降等原因使得業績改善。

老牌快遞企業申通快遞預計2022年同比實現扭虧為盈。公司預計實現歸母凈利潤2.6億元至3.3億元,上年同期為虧損9.09億元。公司方面稱,顯著好轉的定價能力及快速增長的業務量使得規模效益逐步釋放。

在主流的幾家快遞企業中,韻達股份業績出現下降的情況。公司預計2022年凈利潤13.08億元至15.03億元,同比下降11.44%-增長1.75%。因為物流暢通和供應鏈穩定受到沖擊,對消費需求和快遞行業發展造成不利影響,導致報告期內公司業務量和經營業績同比出現小幅下降。

根據國家郵政局數據,2022年全國快遞業務實現收入累計完成10566.7億元,同比增長2.3%;快遞業務量累計完成1105.81億件,同比增長2.1%。

2022年全年,披露月度經營數據的4家快遞公司中,韻達股份、圓通速遞的業務總量位居前列,均超過170億票。順豐控股業務總量最少,約111億票。申通快遞業務量增長最快,全年業務總量約129億票,同比增加16.89%,而韻達股份則以-4.31%的增速墊底。

2022年快遞企業單票收入普遍有所改善,韻達股份單票收入提升最大,同比增加20.78%;其次是圓通速遞、申通快遞單票收入同比增長均超過10%。順豐控股票均收入略增0.4%。

國家郵政局數據顯示,2023年1-2月快遞業務收入累計完成1617.2億元,同比增長2.7%;快遞業務量累計完成164.0億件,同比增長4.6%。其中,2月份快遞業務收入、業務量分別同比增長29.3%、32.8%。

從1-2月合計情況來看,順豐控股、韻達股份、圓通速遞、申通快遞單月業務量分別同比變化+12.9%、-12.8%、+16.7%、+18.9%,除韻達外,其他公司增速高于行業平均增速。4家公司1-2月平均單月單票收入依次為16.2元、2.66元、2.62元、2.53元,僅韻達股份1家同比正增長。