界面新聞記者 | 胡振明

3月29日晚間,恒華科技(300365.SZ)披露了《2022年年報報告》,3月30日其股價開盤后走低,最終每股收于8.40元,收跌1.18%。

年報顯示,2022年度恒華科技實現營業收入6.07億元,和上一年度的8.72億元相比,減少了30.36%,近三年來營收呈逐年減少的趨勢;實現歸屬于上市公司股東的凈利潤-2.19億元,和上一年度的0.58億元相比,由盈利轉為虧損,同比大幅下降478.68%,近三年來該項凈利潤指標也呈逐年下降的趨勢;另外,2022年度歸屬于上市公司股東的扣非后凈利潤為-2.26億元,同比下降562.63%。

2022年年末,恒華科技總資產為24.00億元,比上年末減少了17.62%,減少5.13億元;相應的,年末歸屬于上市公司股東的凈資產也減少了2.35億元,同比減少10.84%,幅度相對小一些。

恒華科技認為,業績虧損主要原因包括:受宏觀環境和市場環境變化的影響,公司承接的部分項目線下執行受阻,交付進度及驗收延遲,同時人力成本、研發投入增加;公司戰略轉型升級進展較慢;另外,計提信用減值損失和資產減值損失共計19129.85萬元。

恒華科技于2022年計提的信用減值損失和資產減值損失金額跟凈利潤虧損金額相近。

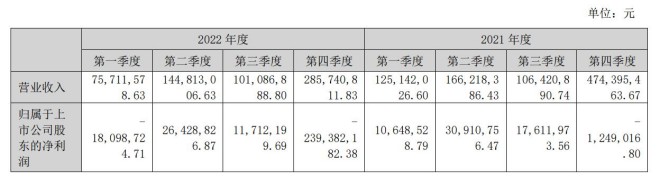

從分季度的財務指標來看,2022年第一季度和第四季度,恒華科技歸母凈利潤分別為-1809.87萬元、-23938.22萬元,而第二、第三季度為盈利;但是上一年度的第一季度至第三季度歸母凈利潤均為盈利,第四季度出現124.90萬元的虧損。

對此,恒華科技在年報中表示,第四季度計提信用減值金額約為18300萬元,致使歸母凈利潤大幅減少。

恒華科技認為自身具有營業收入的季節性波動。其客戶主要為電網公司及其下屬企業,主營業務收入在會計年度內的分布受到電網公司內部投資審批決策、管理流程及慣例的影響,具有較強的季節性。

依照電網公司的慣例,在每年的第一季度電力系統對電網軟件及硬件配套生產企業進行集中規模框架資格文件預審、招投標工作;在每年第二季度進行技術協商,并啟動執行項目;在每年的第三、第四季度是電網行業集中采購、需求供應的高峰期。

2022年度,恒華科技凈利潤雖為虧損,但經營活動產生的現金流量凈額2333.51萬元為正數,二者指標差異為23565.39萬元。公司認為形成差異的主要原因是計提的信用減值損失、資產減值損失以及收到項目進度款合同負債增加所致。

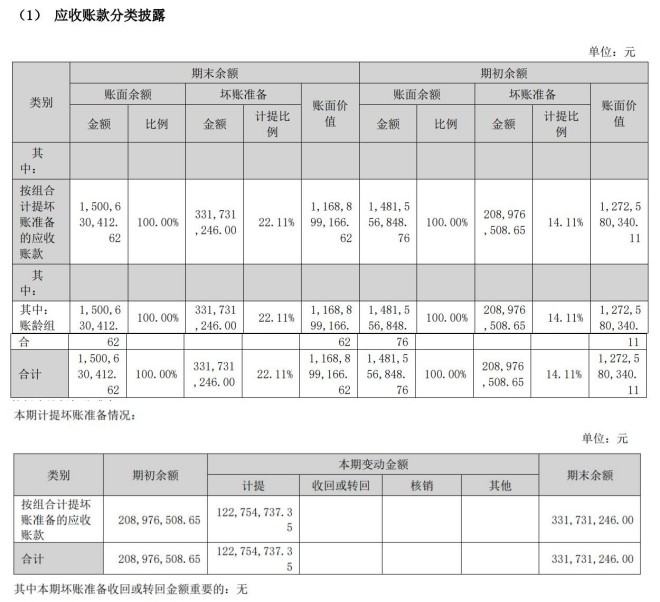

合并利潤表顯示,公司2022年度信用減值損失為18776.02萬元,資產減值損失為353.82萬元;而上一年度兩個項目的金額分別為7498.44萬元、379.31萬元;信用減值損失大幅增加。

其中,應收賬款的壞賬準備從年初的2.09億元增加至年末的3.32億元,計提了12275.47萬元的壞賬準備,是2022年信用減值損失中最多的部分。

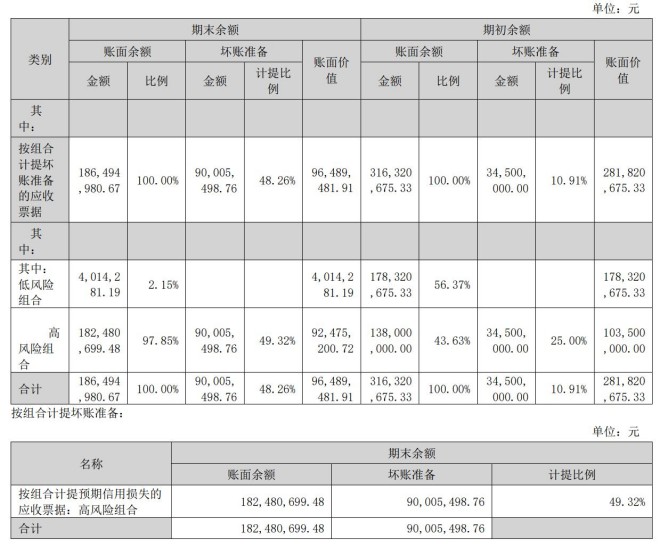

同時,應收票據壞賬準備從年初的3450萬元增長至年末的9000.55萬元,也計提了多達5550.55萬元的壞賬準備。

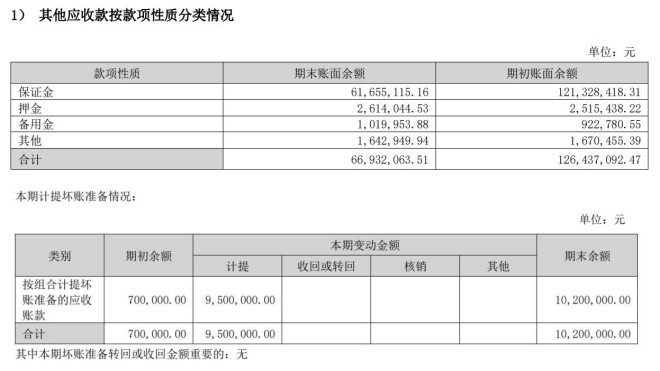

年末賬面余額為6693.21萬元的其他應收款,壞賬準備達1020萬元,從而資產負債表列示的賬面價值為5673.21萬元,主要是2022年計提了950萬元壞賬準備。

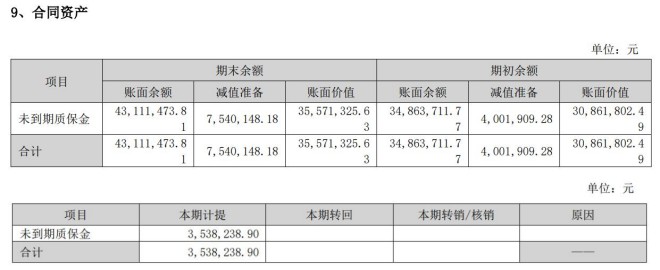

在資產減值損失方面,恒華科技對其合同資產計提了353.82萬元的減值準備,其合同資產為未到期質保金。

在計提了上述信用減值準備和資產減值準備之后,截至2022年年末,恒華科技的應收票據、應收賬款、其他應收款、合同資產和應收款項融資合計18.03億元,減值準備合計4.39億元,減值準備合計占賬面余額的24.37%。

雖然對應收賬款、應收票據及其他應收款均計提了大額的壞賬準備,但恒華科技在年報中表示,本公司的主要客戶為電網及其下屬公司、設計院等,該等客戶具有可靠及良好的信譽,因此,本公司認為該等客戶并無重大信用風險。由于本公司的客戶廣泛,因此沒有重大的信用集中風險。

恒華科技在年報中還披露了利潤分配預案,截至2022年12月31日,母公司累計可供分配的利潤為65680.31萬元。恒華科技表示,鑒于公司2022年度虧損,根據公司戰略發展規劃并綜合考慮當前的宏觀經濟環境、公司經營現狀和資金狀況等因素,為保障公司生產經營的持續穩定運行和主營業務的發展,董事會擬定公司2022年度不派發現金紅利,不送紅股,不以資本公積金轉增股本。

恒華科技依托國產化自研BIM核心技術平臺,為新型電力系統全產業鏈提供智慧解決方案,主營業務包括BIM平臺軟件、基于BIM的行業數字孿生應用、能源大數據分析與增值服務、基于BIM平臺的智能化設計咨詢等,BIM平臺軟件為公司成熟核心業務。