界面新聞記者 | 王勇

受益于去年鋰價整體高位,鋰業巨頭贛鋒鋰業(002460.SZ)去年凈利大增。

贛鋒鋰業3月29日發布的年報顯示,其去年實現營收418.23億元,同比增長274.68%;實現歸母凈利潤205.04億元,同比增長292.16%。

其中,鋰鹽等基礎化學材料實現營收345.8億元,占營收比重超八成,同比增長3.15倍,毛利率達56.11%,同比增加超8個百分點。

鋰電池行業營收為64.8億元,占營收比重為15.5%,同比增長2.2倍,毛利率為17.85%,同比提高5.87個百分點。

分季度看,受鋰價波動等因素影響,贛鋒鋰業去年四季度盈利增速放緩。其四季度營收142.11億元,同比增長約2.46倍;歸母凈利潤57.09億元,同比增長1.07倍,增速均較三季度放緩。

三季度,該公司營收131.68億元,同比增長約3.4倍,凈利潤75.4億元,同比增長約6.1倍。

贛鋒鋰業是全球鋰業龍頭,是全球鋰行業唯一同時擁有“鹵水提鋰”、“礦石提鋰”和“回收提鋰”產業化技術的企業。

贛鋒鋰業并未局限于鋰礦及鋰鹽環節。過去數年間,他逐漸完成垂直一體化布局,將業務延伸至鋰電池環節,并從回收環節實現產業閉環。

從上游鋰礦及鋰化工業務看,贛鋒鋰業是全球最大的金屬鋰生產商、國內最大的鋰化合物供應商。

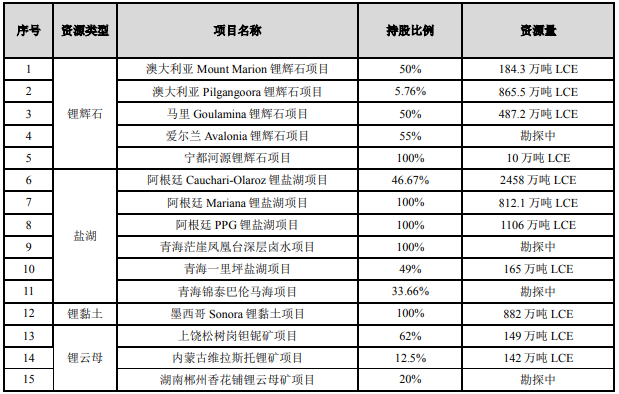

去年,贛鋒鋰業進行了多項上游鋰資源收購。其中,通過新余贛鋒礦業以10.85億元,收購中城德基100%股權,從而間接持有松樹崗鉭鈮礦項目62%權益。

以9.62億美元完成對Lithea的100%股權收購,將其持有的Pozuelos以及Pastos Grandes鋰鹽湖項目(PPG鋰鹽湖項目)收入囊中,兩者合計資源量為1106萬噸碳酸鋰當量,將成為贛鋒鋰業未來重要的鋰資源來源。

此外,去年贛鋒鋰業完成了馬里Goulamina鋰輝石項目的股權交割,獲取馬里鋰業50%的股權;完成對Bacanora的要約收購,目前持有Bacanora公司及墨西哥Sonora鋰黏土項目100%股權。

年報顯示,Goulamina項目是其目前推進的核心項目之一,該項目將成為非洲區域最大的鋰輝石礦項目之一,并力爭在2024年投產。

此外,進阿根廷Cauchari-Olaroz鋰鹽湖項目投產在即,在一期建設投產后將繼續推進二期建設;阿根廷Mariana鋰鹽湖項目已啟動首個蒸發池注水工作,預計2024年投產。

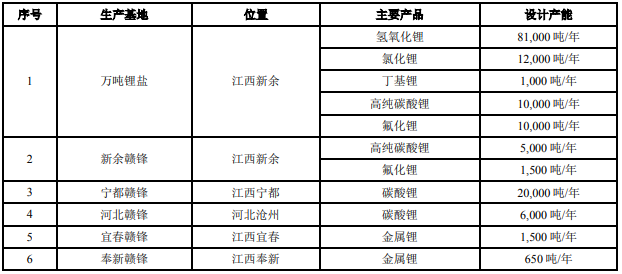

贛鋒鋰業的鋰鹽加工產能也在不斷擴張中。截至目前,贛鋒鋰業已在國內形成了約合12萬噸碳酸鋰當量的鋰鹽產品生產能力。

從區域看,重點位于江西省,其中江西新余萬噸鋰鹽高純鋰鹽項目(馬洪四期)已經順利建成并開始試生產,萬噸鋰鹽工廠已成為全球最大的鋰鹽生產基地之一,包括氫氧化鋰8.1萬噸/年,氯化鋰1.2萬噸/年等。

贛鋒鋰業在年報中表示,計劃于2030年或之前形成總計年產不低于60萬噸碳酸鋰當量的鋰產品供應能力,其中將包括礦石提鋰、鹵水提鋰、黏土提鋰及回收提鋰等產能。

2022年基礎化學材料產銷量分別為9.72萬、9.74萬噸碳酸鋰當量,同比增長8.31%、7.32%。

贛鋒鋰業現用的主要鋰資源為澳大利亞Mount Marion項目。該公司表示,受到部分鋰輝石精礦品位下降以及礦山項目人力資源短缺等因素的影響,其鋰鹽產品產銷量總體不及預期。

與專注于鋰精礦、鋰化合物業務的天齊鋰業(002466.SZ)不同,贛鋒鋰業在垂直一體化方面做得更為深入,在電池環節亦所布局。

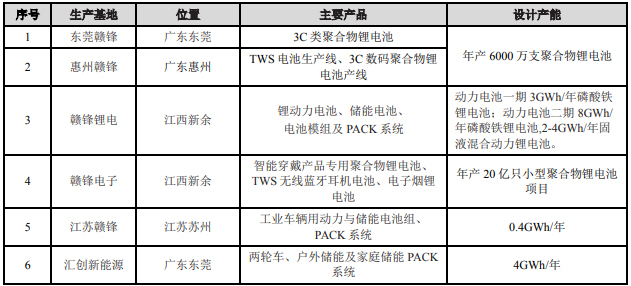

贛鋒鋰業表示,2022年是贛鋒鋰電動力、儲能電池以及固態電池板塊發展迅速的一年,儲能電池業務已成為贛鋒鋰電最重要的電池業務之一。

年報數據顯示,去年旗下公司贛鋒鋰電已實現超6 GWh動力、儲能出貨量。在產能建設方面,重慶贛鋒20GWh新型鋰電池科技產業園項目迎來開工,贛鋒鋰電計劃將其打造為全國最大的固態電池生產基地。

此外,新余動力電池二期年產10 GWh新型鋰電池項目在建項目亦在規劃進一步的產能提升,預計2023年最高將達到12 GWh年化產能。

贛鋒鋰業表示,將努力躋身于全球鋰電池行業第一梯隊,并在開發固態電池。

該公司稱,其固態電池的階段式開發也將通過垂直整合的業務模式實現,包括鋰化合物及金屬鋰等主要原材料的穩定供應、鋰化合物業務積累的經營規模、生產經驗等,都將無法輕易復制。

贛鋒鋰業的業績披露并未給股價帶來明顯利好。

截至3月30日收盤,贛鋒鋰業下跌0.48%,報收66.8元,已較歷史最高值下跌六成,市值為1347億元。

WIND綜合過去半年內的機構評級,給予其一直目標價為103.72元,較六個月前約130元的目標價下滑20%。

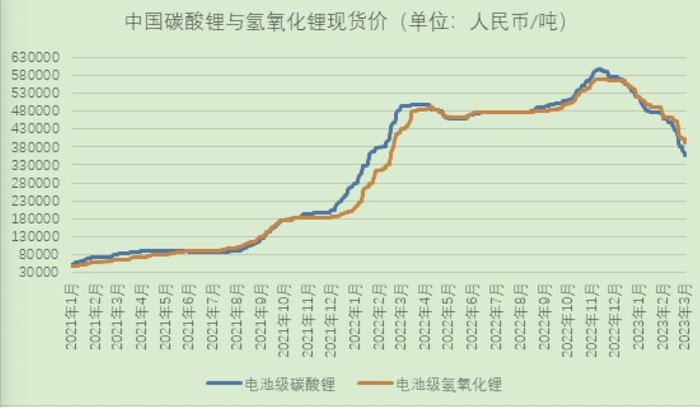

這主要源于近期鋰價大幅下跌。

上海鋼聯發布數據顯示,3月30日,電池級碳酸鋰跌7500元/噸,均價報25.65萬元/噸。

據上海有色網(SMM)統計,中國碳酸鋰2月庫存6.1萬噸,其中冶煉端庫存5.4萬噸,下游庫存0.75萬噸,下游繼續去庫,冶煉端累庫繼續加劇。

華泰證券分析指出,這在一定程度上表明鋰行業已進入被動補庫存周期,疊加2023-2025年鋰供需大概率惡化,鋰價下跌是大概率事件。

該機構認為,2023年礦價可能相對鋰鹽堅挺,贛鋒鋰業的單噸利潤或收窄;2024年礦價補跌,跌幅超過鋰鹽,其單噸利潤可能重新走闊。