文 | DoNews 田小夢

編輯 | 李信馬

2022年是實施“十四五”規劃的關鍵之年,電信運營商在積極投身經濟社會數字化轉型的同時,加大5G、云計算、算力網絡和科技創新等方面的投入,推進自身的數字化轉型。從近日悉數出爐的運營商2022年財報中可以發現:中國電信、中國移動、中國聯通2022年通信服務收入同比增長8%、8.1%、7.8%,增長勢頭強勁,電信業實現了“逆勢而上,穩中求進”。

一、電信業保持持續向好的發展態勢

從我國三大運營商近幾年運營情況來看,企業成績表現亮眼。

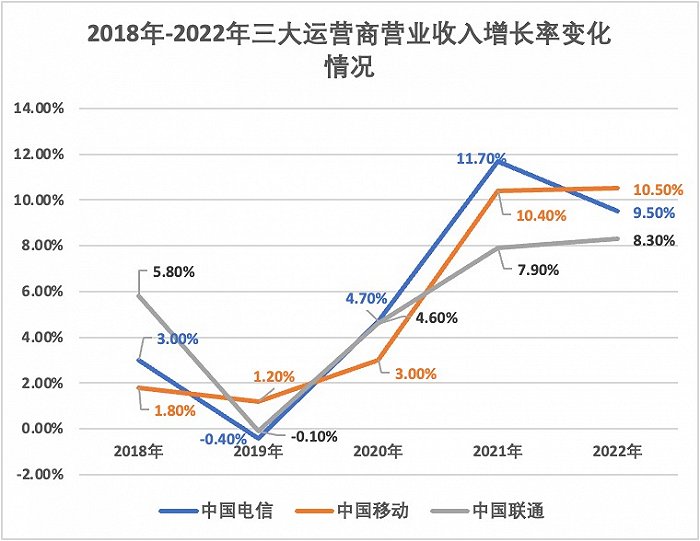

2022年報顯示,中國電信實現營收4814.48億元,同比增長9.5%,凈利潤為275.93億元,同比增長6.3%;中國移動實現營收9372.59億元,同比增長10.5%,凈利潤為1254.59億元,同比增長8.0%;中國聯通實現營收3549.44億元,同比增長8.3%,凈利潤72.99億元,同比增長15.8%。

圖片來源:DoNews制圖

不難看出,三大運營商已從2019年的低谷走出,收入呈現持續向好的增長態勢。其中,中國電信、中國聯通走出2019年負增長的低谷,實現持續正向增長,中國移動的收入增長率則由2019年的1.2%提高到2022年的10.5%,增速又創新高。

作為業績的關鍵指標,用戶數備受關注,這也成為幾家運營商在財報中重點介紹的部分。

2022年,中國電信、中國移動的移動用戶數分別凈增1875萬戶、1811萬戶,達到3.91億戶、9.75億戶,寬帶用戶分別凈增1119萬戶、3206萬戶,達到了1.81億戶、2.72億戶。同時,中國聯通的移動用戶數也達到了3.2億戶,寬帶用戶突破1億戶。

圖片來源:DoNews制圖

在5G套餐用戶方面,三大運營商均有顯著提升,中國電信、中國移動、中國聯通的5G套餐用戶量分別為2.68億、6.14億、2.13億,累計超過10億,且5G滲透率均超60%。其中,中國電信的滲透率最高,達68.5%。

值得一提的是,運營商一直以來都希望借助5G發展來提升ARPU(每用戶平均收入),從而走出增量不增收、增收不增利的怪圈。

但在2022年財報中,5G對移動用戶價值的拉動作用正在逐步減弱。三家運營商的移動用戶ARPU雖然連續實現提升,但增幅收窄。其中,中國電信和中國移動2022年的移動用戶ARPU分別為45.2元、49.0元,皆微增0.4%,中國聯通2022年的移動用戶ARPU為44.3元,微增0.9%。

近日,工信部發布的2022年通信業統計公報數據顯示,2022年,移動互聯網接入流量達2618億GB,比上年增長18.1%;全年移動互聯網月戶均流量(DOU)達15.2GB/戶·月,比上年增長13.8%。DOU雖有增加,但增長速度逐漸變換,2020年、2021年的增長率分別為32.35%、29.1%。

其原因可以歸為,當前5G的發力重點在B端,在移動側缺少殺手級應用。此前運營商推出5G消息、5G超高清等應用,但在宣傳和發展過程中音信逐漸變少。站在用戶側,5G消息甚至可以說是了無音信。

未來是否能夠依靠5G來刺激消費者流量的增加,運營商還需要探索出新賣點。

二、5G建設節奏趨于平穩

運營商是構建新型信息基礎設施的底座,2022年我國5G基站新增88.7萬站,累計達到231.2萬站,總量占全球超過60%。

其中,中國移動在2022年累計開通5G基站達128.5萬站,新增54.8萬站,累計開通700MHz基站48萬站,服務5G網絡客戶達到3.3億戶,助力5G行業應用在多個細分領域規模上量;中國電信與中國聯通持續推進4G/5G共建共享,雙方累計共建共享5G基站超過100萬站,共享4G基站超過110萬站,共建共享成效顯著,雙方累計節省網絡建設投資超過人民幣2700億元,年化運營成本節省超過人民幣300億元。

面向2023年,中國移動計劃新增36萬5G基站,2023年底累計開通5G基站164.5萬站。中國電信則是計劃在2023年底開通5G基站超122萬站。

盡管5G基站數量還在增加,但國內運營商在5G建設的資本支出上逐漸減少。

工信部數據顯示,2022年,三家基礎電信企業和中國鐵塔股份有限公司共完成電信固定資產投資4193億元,比上年增長3.3%。其中,5G投資額達1803億元,受上年同期基數較高等因素影響,同比下降2.5%,占全部投資的43%。

具體來看三大運營商在5G建設中的資本投入以及對2023年的規劃,中國電信在2021年財報中指出,其全年867億元資本支出中,5G網絡投資占比為43.8%,但在2022年財報中,用于移動網的資本開支占比僅為34.6%,并預計2023年在移動網領域投資315億元,資本開支占比為31.8%。可以推斷,中國電信針對5G的資本開支比例也在持續下降。

中國移動2021年全年資本開支為1836億元,其中5G相關資本開支為1140億元,占比超過62%。在2022年,中國移動資本開支為1852億元,其中5G相關資本開支為960億元,占比下降至52%,并預計2023年5G相關資本開支計劃為830億元,占比下調至約45%。

中國聯通2021年資本開支為690億元,移動網絡投資占比為49%。2022年全年資本支出為742億元,其財報中并未透露詳細的占比分配,但中國聯通表示該公司在2022年新增了31萬個5G中頻基站和17萬個900M基站。對于2023年資本支出預算,中國聯通未明確5G及移動網絡投資占比情況。

三、投資向云計算和算力傾斜

隨著“東數西算”工程正式全面啟動,三大運營商積極響應國家號召,投資重點逐漸從5G網絡建設,向云和算力網絡布局傾斜。

當然,以“云計算”業務作為代表的新興業務,也沒有辜負資本市場的期待,全部增速超過100%,遠超過行業平均水平。數據顯示,2022年中國電信天翼云收入579億元,同比增長107.5%;移動云收入503億元,同比增長108.1%;聯通云收入361億,同比增長121%。

Canalys數據顯示, 2022年國內云基礎設施市場,阿里云排名第一,占市場份額36%,收入為109.08億美元(752.97億元);華為云收入為57.57億美元(397.4億元),占市場份額19%;騰訊云收入48.48億美元(334.65億元),占市場份額的16%;百度智能云收入27.27億美元(188.23億元),占中國云市場份額的9%。

可見,以中國電信為首的運營商公司正通過推出自己的云服務來搶占市場份額,將會給阿里云、華為云、騰訊云和百度智能云帶來競爭壓力,特別是在政府和公共領域,因為這是運營商的競爭優勢所在。

其中,天翼云歷經十余年發展進入4.0全面商用階段,已成為全球最大的運營商云和國內最大的混合云,挺進中國公有云IaaS及公有云IaaS+PaaS市場三強,保持專屬云市場份額第一,助力國家經濟社會數字化轉型,在國計民生重點領域,規模拓展成效顯著。

移動云實現云計算操作系統等關鍵核心技術自主創新重大突破,構筑云網一體、云數融通、云智融合、云邊協同的差異化優勢,綜合實力邁入國內業界第一陣營。截至2022年12月底,簽約云大單超6200個,拉動收入超225億元,央企國企上云項目超3700個,成功打造政務云、醫療云等示范標桿。

而聯通云也推出了7.0 版本,自主研發創新水平進一步提升,自主可控云全棧產品實現100%自研,適配90%以上國產化主流軟硬件產品,滿足客戶國產化需求。全國政務云平臺綜合評分位列榜首,2022年落地省級政務云十余個,醫院上云兩百余家。

除云業務飛速發展外,算力建設也在穩步推進。

中國電信加快建設以云網融合為核心特征的數字信息基礎設施,持續優化“2+4+31+X+O”的算力布局,算力總規模達3.8EFLOPS,同比增長81%,IDC機架達到51.3萬架,機架利用率超過70%;中國移動優化“4+N+31+X”集約化梯次布局,算力規模達到8.0EFLOPS,凈增2.8EFLOPS,對外可用IDC機架達到46.7萬架,凈增6萬架;中國聯通完善“5+4+31+X”多級架構,在170個城市實現“一城一池”,MEC節點超過400個,IDC機架規模達到36.3萬架,連接內外部云池達到336個。

對比5G資本支出,算力將成為運營商重要一環。2023年中國電信算力(云資源)預計投入195億元,同比增長39.3%,使算力總規模達到6.2EFLOPS;中國移動算力網絡投入452億元,同比增長34.9%,新增投產云服務器24萬余臺,對外可用IDC機架4萬余臺;中國聯通算力網絡預計投入149億元,同比增長20.2%,在250個城市實現“一市一池”,MEC節點達到500個,IDC機架規模達到39萬架,聯通自有云全量接入。

結語

在5G持續演進,元宇宙、ChatGPT等概念火熱的時代,運營商推動企業數字化轉型的戰略毋庸置疑,但如何實現“固本創新”依舊是需要思考的重點。