記者|梁怡

下游羽絨服裝企業的快速發展帶動了一批羽絨羽毛供應商沖刺資本市場。近日,森馬服飾(002563.SZ)、海瀾之家(600398.SH)的供應商安徽古麒絨材股份有限公司(簡稱:古麒絨材)主板上市申請獲受理。

10多年前的投資,讓謝玉成成功跨界“上位”成了古麒絨材的掌權人。背靠下游羽絨服裝知名品牌,公司通過銷售鵝絨、鴨絨實現了業績的快速提升。但公司應收賬款、存貨高企導致資金錯配,原材料波動造成的抗風險能力也相對較差。

而與之相關,資金壓力也導致古麒絨材出現了相關財務內控問題。

本次IPO,古麒絨材擬募集5.01億元,其中2.82億元用于年產2800噸功能性羽絨綠色制造項目(一期)、0.54億元用于技術與研發中心升級項目,剩余1.65億元補充流動資金。

投資人“上位”

古麒絨材前身南翔羽絨成立于2001年10月15日,由劉建國、劉小霞分別以實物30萬元、貨幣20萬元出資設立。

2008年1月,劉建國因資金需求暫時退出,將所持股份全部轉讓給妻子劉小霞及翁木林在內的15名自然人。而正是這次暫時離開,讓古麒絨材易主。

2010年2月,謝玉成大手筆出資1000萬元,持股比例僅次于劉曉霞。2012年7月,劉建國選擇歸位,受讓前述除翁木林外14人所持公司股權,合計出資額1500萬元,持股比例達到50%,而謝玉成持股同樣達到33.33%。

界面新聞記者注意到,謝玉成個人履歷顯示,其從2010年1月至今任公司董事長。

隨后,謝玉成趁熱打鐵,2012年9月,謝玉成控制的上海龍成新增注冊資本2000萬元,同時謝玉成、劉建國分別將其持有的1000萬元、50萬元出資額轉讓給上海龍成。彼時謝玉成成功上位拿下古麒絨材的實控權,控股比例達到61%。在經歷2014年1月、6月兩次增資后,謝玉成直接以及間接控制上海新龍成(也即上海龍成)合計控制公司73.125%的股權。

拿下控制權后,謝玉成再接再厲,完成了公司股份制改革,并開始謀求上市。

2015年1月28日- 2018年1月4日,古麒絨材掛牌新三板,股票代碼為831908.NQ,期間三次定增。從新三板摘牌后,公司也受到了資本的青睞,包括城建一期、京城二期、蕪湖產投、農發基金等,而劉建國也于2018年9月轉讓全部股份退出公司。

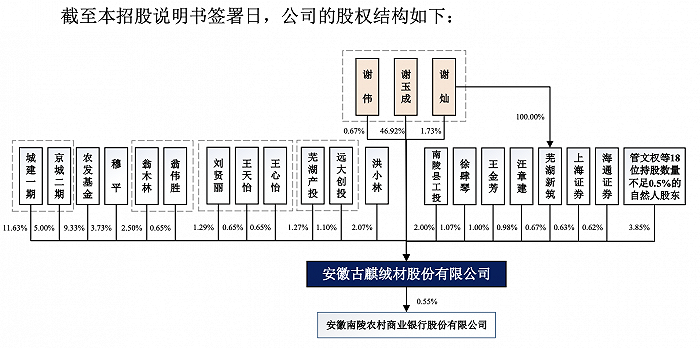

IPO前,謝玉成直接持有公司46.92%的股份,謝玉成之女謝偉直接持有公司0.67%的股份,二人合計持有公司47.58%的股份,為公司實際控制人。目前謝玉成擔任公司的董事長兼總經理,謝偉擔任副總經理、董事會秘書,同時系公司核心技術人員。另外謝玉成次女謝燦直接持有公司1.73%的股份,并通過蕪湖新筑間接持有公司0.67%的股份。三人為一致行動人。

看不見的“苦楚”

報告期內(2020年-2022年),古麒絨材的營業收入分別為4.44億元、5.96億和6.67億元,凈利潤分別為 5399.33萬元、7681.24萬元和9701.30萬元。

招股書顯示,公司的客戶類型主要為品牌商和其供應商,陸續開發了海瀾之家、森馬服飾及其旗下童裝品牌巴拉巴拉、羅萊生活(002293.SZ)、際華集團(601718.SH)、波司登(03998.HK)、鴨鴨股份等知名品牌商,公司向前五大客戶銷售金額分別為2.59億元、4.26億元和3.47億元,占營業收入比例分別為58.17%、71.44%和52.04%。

然而業績增長的背后,古麒絨材也有自己的“苦楚”。簡單來講,公司處于產業鏈的中游位置,一方面賬上應收賬款、存貨高企導致的資金流轉壓力;另一方面原材料波動加之議價能力較弱導致的綜合抗風險能力較差。

招股書顯示,古麒絨材的流動資產主要由應收賬款和存貨構成,報告期內應收賬款分別為1.49億元、1.55億元和2.41億元,存貨分別為2.55億元、3.09億元、3.61億元,兩者合計占比分別為84.13%、81.01%和 82.28%。其中存貨主要由原材料和半成品構成,賬面價值合計占比超過90%。

界面新聞記者從一位業內人士處了解到,一般來講,為了保證向客戶及時供貨、兌付,同時降低原材料價格波動帶來的風險,中游羽絨羽毛加工企業都會進行定量備貨。

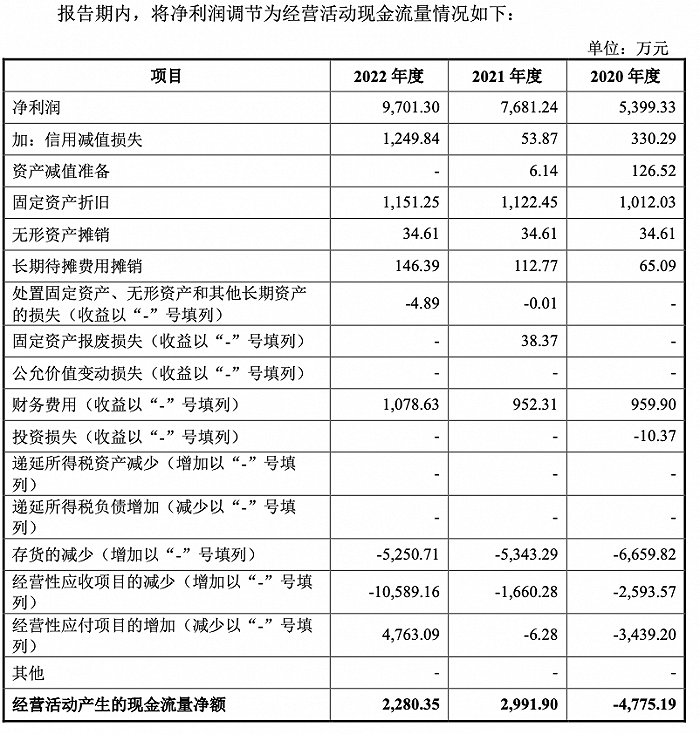

而應收賬款、存貨的高企也直接沖擊了古麒絨材的現金流。報告期內公司經營活動產生的現金流量凈額分別為-4775.19萬元、2991.90萬元和2280.35萬元,與凈利潤遠遠背離。

對此,古麒絨材解釋主要原因在于,上游供應商處理水禽原毛一般要求即時付款,或給予很短的信用賬期,而下游為羽絨制品行業,行業內客戶多為知名服裝、寢具等制品企業,在產業鏈中一般會要求羽絨產品供應商給予一定期限賬期,從而導致公司導致經營性應收周期長于經營性應付,同時為滿足客戶逐年增長的需求,公司根據訂單預期情況增加存貨備貨量,因此應收賬款和存貨共同增長導致的資金期限不匹配。

因此,古麒絨材主要依靠銀行借款維持營運資金。報告期內,公司借款取得的現金分別為2.07億元、1.8億元、2.24億元。截至2022年末,公司貨幣資金為6376.47萬元,而短期借款達到2.04億元,一年內到期的長期借款及利息為2398.09萬元。

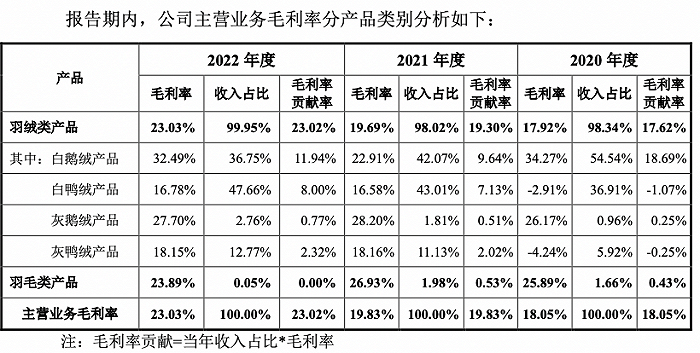

另從盈利方面來看,報告期內,公司主營業務毛利率分別為 18.05%、19.83%和 23.03%, 呈逐年上升趨勢,但細究并不如此。

例如,2020年古麒絨材的白鴨絨、灰鴨絨毛利率均為負數,而2019年分別為11.43%、30.87%,公司解釋稱主要系受宏觀經濟波動的沖擊鴨絨產品供需嚴重失衡,供大于求導致市場價格大幅下降;同時,由于公司年初儲備了相對價格較高且數量較大的鴨絨類存貨,導致公司按照月末一次加權平均計算的單位銷售成本較高,兩者綜合造成公司鴨絨產品的銷售毛利率為負數。

相比之下,鵝長期出欄量低于鴨,鵝絨供應相對較少,且市場定位較高,宏觀波動的沖擊導致的供需失衡更小,價格相對堅挺。2020年公司白鴨絨、灰鴨絨及白鵝絨產品的銷售單價較前一年度分別下降40.47%、55.05%和10.50%。

前述業內人士對記者表示,為了應對原材料價格波動帶來的沖擊,行業一般采取的做法就是向上延伸產業鏈,涉及水禽養殖、屠宰,既能在源頭上保證原料供應,還能管控羽絨原料的品質標準。

多項內控不規范

經營層面存在的資金壓力,導致古麒絨材還存在關聯方資金拆借、轉貸等多項財務內控不規范的行為。

預披露更新后的招股書顯示,2016年新廠區投入運行后,公司生產經營規模不斷擴大,對資金的需求也快速增長,公司向實際控制人謝玉成及其控制企業上海新龍成、關聯方城建 (蕪湖)拆借資金來保障快速發展的需要,具有合理性。2019-2020年,部分時間段公司向上海新龍成及謝玉成還款的金額超過了借款金額,形成關聯方資金占用。

2019年、2020年,古麒新材在無真實業務背景情況下通過關聯方南陵縣綠葉養鴨專業合作社(以下簡稱“綠葉養鴨”)取得銀行貸款2550萬元和3600萬元,但綠葉養鴨并無實際經營業務,已于2021年1月11日注銷登記。

證監會反饋意見中,對此要求補充說明綠葉養鴨的成立時間、股權機構、實際業務開展情況及經營業績,說明綠葉養鴨為發行人提供轉貸的商業和理性,是否存在體外資金循環情況。

2019年,古麒絨材還向非金融機構轉讓票據。為解決經營過程中流動資金周轉緊張、提高資金利用效率,公司在無真實交易背景下向宣城市友達商貿有限公司和蕪湖德盛道路運輸有限公司轉讓票據共計4289萬元。

對此,證監會也要求補充說明蕪湖德盛道路運輸有限公司、宣城市友達商貿有限公司的基本情況,是否與發行人存在關聯關系或潛在關聯關系,受讓發行人票據的原因及商業合理性。

此外,界面新聞記者還注意到,古麒絨材的勞務派遣還曾超標。2019年末,公司勞務派遣用工人數為25人,占用工總人數的21.93%,主要通過委托忠勤物業招聘新進車間操作工等一線工人,并在對其進行培訓后派遣至公司處。