文|汽車預言家

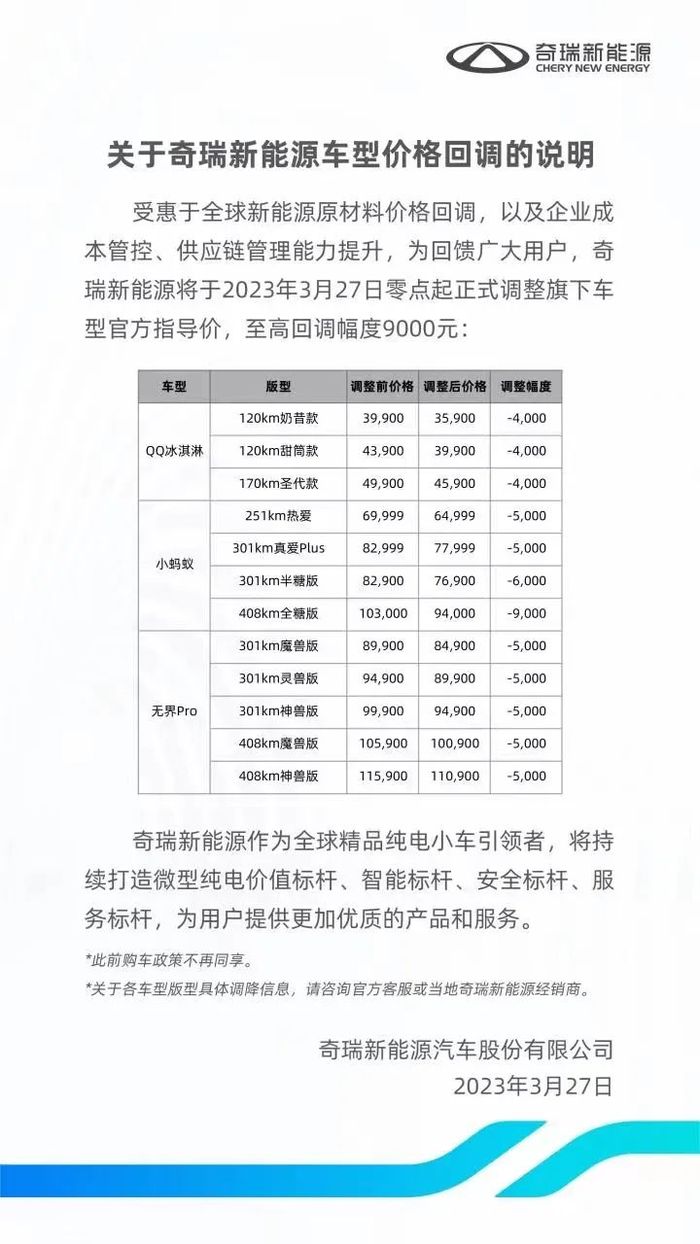

3月27日,奇瑞新能源旗下奇瑞QQ冰淇淋、奇瑞小螞蟻和奇瑞無界Pro三款產品官方指導價正式回調。其中,奇瑞QQ冰淇淋官方價格回調幅度4000元,奇瑞小螞蟻價格回調幅度4000-9000元,奇瑞無界Pro價格回調5000元。在降價這件事上,新能源汽車再一次扳回一城。

說起來,今年這場前無古人的降價潮的開端,還要當屬新能源汽車。

今年1月,特斯拉以2-4.8萬元的降幅率先打破國內市場的沉寂,形成了這場風暴中的第一股氣流。隨后,比亞迪、小鵬、問界等新能源汽車品牌迅速跟進,到2月份,蔚來、哪吒、零跑、廣汽埃安、廣汽豐田等品牌也紛紛通過多種形式,加入這波降價風潮。再到3月份,這波降價所引起的蝴蝶效應猶如“隔山打牛”一般,傳導至燃油車市場,引發了眾多“燃油車凜冬已至”的喟嘆。

然而,不同于政府的強勢介入和清庫存的現實需求,新能源汽車和燃油車有著截然相反的兩套降價邏輯。而究其根本,一是上游電池原材料價格的不斷走低,二是新能源汽車產能上的局部過剩。

很多人會把特斯拉降價當作新能源汽車降價潮的關鍵因素,但事實上,它至多只是個“導火索”。而最核心的要素在于動力電池上游原材料價格的持續下探,以及由此引發的新能源汽車供應鏈成本的降低。成本為先,特斯拉的率先降價也在一定程度上需要歸結于此。

據了解,一輛新能源汽車30%-40%的成本都來自電池,其中鋰電的原材料成本又占70%。相比于垂直整合、工藝改進、規模量產等系統化、整體化的降本思維,上游原材料成本下降帶來的效果顯然無比直觀和粗暴。

最新數據顯示,目前電池級碳酸鋰的價格正在按照每天5000元到1萬元左右的幅度下跌。要知道,在過去兩年多的時間里,電池級碳酸鋰作為動力電池的重要原材料一路飆升,按去年11月份的市場最高價計算,一噸碳酸鋰的價格高達60萬元。然而,進入2023年以來,電池級碳酸鋰的價格接連擊穿50萬元/噸、40萬元/噸、30萬元/噸的關口。

截至3月27日,電池級碳酸鋰的均報價已經到達27.4萬元/噸,工業級碳酸鋰的均報價為23.5萬元/噸。要知道,去年3月工業級碳酸鋰的價格一度逼近60萬元/噸。對此,一位鋰鹽廠人士表示:“實際的成交價格可能更低,據我所知,市面上已經有21萬元~22萬元/噸的訂單落地。”

與此同時,同樣作為動力電池原材料的鈷、鎳、錳等金屬元素價格也在持續下降。截至目前,今年鎳的價格已經下降約28%,從最初的3.2萬美金降至如今的2.2萬美金;鈷價則下探至3.4美元/噸左右,相比于去年高點的8.2萬美元/噸,降幅不可謂不大。

除了供求關系的逐漸平衡之外,原材料價格的下降事實上也與整體車市的下行之間存在關聯。由于國補退出、新能源滲透率到達臨界值、燃油車降價等因素,新能源汽車的銷量受到一定的影響。今年1月,我國新能源汽車產銷量分別達42.5萬輛和40.8萬輛,環比分別下降46.6%和49.9%。因此,相比于去年四季度,新能源車企向原材料供應商拿貨的熱情也有所衰減。

但無論如何,這場原材料價格的回落及其回落速度毫無疑問遠遠超出了業內的預料,與此同時,更加值得注意的,是來自新能源汽車內部的“產能問題”。事實上,新能源汽車產能的局部過剩——即高端產能不足低端產能過剩并不是第一次被擺上桌面。

2月17日,全國政協經濟委員會副主任苗圩在中國電動汽車百人會論壇專家媒體交流會上,就曾針對產能是否過剩的問題表示,預計今年新能源汽車滲透率會達到30%,即900萬輛,按照80%的產能利用率計算,需要1120萬輛新能源汽車產能,產能現階段不存在過剩問題。

但同時,苗圩也指出了部分地區、企業的產能過剩。例如2016年以來新成立的蘇州前途、淮安敏安等企業,產能利用率均低于5%。此外,諸如賽麟、拜騰、博郡、漢騰等新能源汽車項目基本上已經爛尾。

從地區上來看,江西新能源汽車產業投資熱度排在全國前列,但產能利用率卻大幅低于全國平均水平;江蘇省汽車產能利用率僅有33.03%,低于全國平均水平約20個百分點,嚴重偏離合理的產能利用區間。

而究其根本,中關村新型電池技術創新聯盟秘書長、電池百人會理事長于清教認為,這是由于部分政府在支持新能源汽車項目的同時,“重招商,輕監管”,再加上前期部分車企被補貼紅利所吸引,匆忙上馬新能源項目,但在產品上的打磨和推敲卻嚴重匱乏,從而導致產能利用率的低下。

從某種意義來講,這種產能分布上的不均正是如今業內所經歷的“結構性降價”的生存土壤。

在這樣的背景下,一方面集聚著更多資源的頭部新能源車企具備了更強的市場定價能力和影響市場風向的能力,例如特斯拉;而另一方面非頭部的新能源車企為了在廝殺日益激烈的市場中存活下來,在承受來自頭部企業價格壓力的同時,還需要更進一步承受來自原材料價格下探的壓力,這樣就造成了“雙重”的降價要求。

基于此,有行業人士猜測,這種局部的、地區性的產能過剩還會進一步加快業內的優勝劣汰,加速淘汰低端產能,從而倒逼其價格的進一步下探,此外,高端產能在越賣越好的同時也有了更加開闊的定價區間。

盡管從表面看來,在今年年初開啟的這場降價潮中,新能源汽車和燃油車似乎處在相似的處境,但實際上卻是兩條無比清晰而迥異的路線。