文|氨基觀察

夢想的實現離不開錢,生物科技產業的現實從來都是這樣殘酷。正因此,融資能力也是生物科技企業的一項核心競爭力。

回顧國內外頂級biotech的崛起歷程不難發現,它們的成就既離不開時代的紅利,也離不開自身“搞錢”的能力,從基因泰克到百濟神州莫不是如此。

對于生物科技產業來說,融資渠道只會愈發多樣。18A之后,港交所推出的18C板塊即將在3月31日開板,晶泰科技和美時醫療兩家醫藥產業的公司有望首批上市。

不過,隨著越來越多的選擇,以及資本市場難以捉摸的周期,如何在恰當的時機,選擇適合自己的資本市場上市,對于生物科技公司來說,或許仍是一種考驗。

/ 01 / 上下游產業成主要受益者

從根本上來說,18C是18A的延伸。

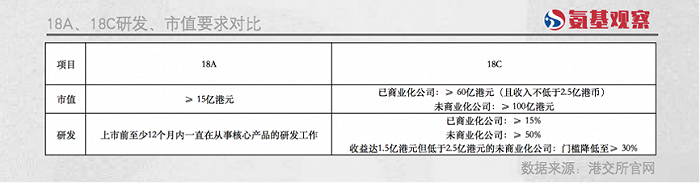

18A主要針對創新醫藥和創新器械兩類生物科技企業,而18C則針對“新一代信息技術、先進硬件及軟件、先進材料、新能源與環保、以及新食品與農業技術”五大行業。

這其中,包括創新醫藥和創新器械的上游產業和下游產業。比如,信息技術中,包括AI醫療、醫療SaaS企業等醫藥器械的上下游企業,具備申報18C上市的資格。

在此次港交所公布的擬上市名單中,提供AI制藥研發服務的晶泰科技便在其中。成立于2015年的晶泰科技,核心業務包括為藥企提供大小分子藥物發現、化學合成服務、藥物固體形態研發等。根據媒體報道,2021年,晶泰科技完成了4億美元的D輪融資,投后估值超過130億元。

18C所包含的先進材料同樣是生物科技的上游產業,包括合成生物、納米材料相關領域的公司可以申請上市。

當然,18C與18A也有所重疊。“先進硬件”的定義較為廣泛,比如機器人、先進制造業等也包括醫藥行業公司。

其中,機器人也是當前18A領域熱門領域,微創機器人已經成功上市;先進制造業的定義則較為廣泛,包括增材制造(3D打印等)、數碼制造等,醫學影像也包括在后者定義之內。可以看到,從事醫療診斷設備研發的美時醫療也已經成為潛在18C上市申請人之一。

成立于美時醫療,研發生產和銷售具有自主知識產權的、面向北美和大中華地區市場的磁共振系統及用于磁共振成像的射頻電子線圈。此前,美時醫療董事長在接受采訪時表示,美時醫療的磁共振產品在民營醫院熱銷,特別是寵物產品,2022年美時醫療在中國寵物磁共振市場排名第一,市場占有率超過40%。

目前看,生物科技產業的融資渠道在持續增多,不過,18C的上市門檻要顯著高于18A。雖然根據征求意見,港交所下調了18C的上市門檻,但依然不低,市值至少要高于60億港幣。

具體來看,對于已經商業化的公司來說,市值要求大于等于60億港幣;而對于未商業化的公司來說,市值要求則需要超過100億港幣。

相比之下,18A對于企業的上市市值要求只有15億港幣。就市值要求來說,18C的條款并不適用于大部分18A公司。

盡管如此,隨著融資渠道的愈發通暢,中國生物科技產業無疑迎來了美好時代。

/ 02 /生物科技產業的歷史機遇

對于生物科技產業來說,天然需要資本助力。國內這一輪的生物科技浪潮,某種程度上離不開港交所的助攻。

2018年港交所的18A新政出臺,允許未盈利生物制藥公司上市。這讓曾經無人問津的創新藥熱度迅速上升,資本紛紛涌入這個充滿著奶和蜜的地方。

截至目前,包括百濟神州、信達生物、再鼎醫藥、微創機器人等一系列國內生物行業的門面,均通過18A規則在港交所上市,并不斷壯大。

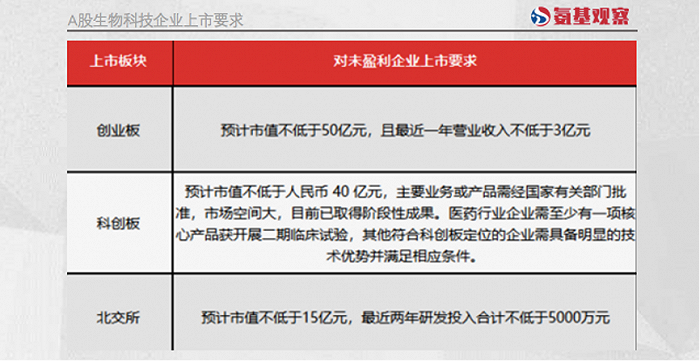

當然,經過這些年的資本市場改革,生物科技公司的選擇早已不局限于港股市場,A股市場也早已敞開懷抱。

2019年,上交所科創板的推出,意味著A股正式開啟注冊制時代,亞虹醫藥、迪哲醫藥等具有競爭實力的生力軍們,也迅速在科創板完成融資上市,并不斷發展壯大。

今年2月份,深交所同樣對未盈利企業表示歡迎,細化了未盈利企業行業范圍,以及明確了未盈利企業上市條件。加上為服務中小微企業而生的北交所,A股為生物科技行業提供了全面、包容的資本市場環境。

如上圖所示,從北交所到上交所,多層次的資本市場能夠助力不同發展階段的生物科技公司。

生物技術突飛猛進、融資渠道的打通,加上鼓勵創新的新政頻出,中國生物科技產業迎來史無前例的發展機會。

/ 03 /考驗公司的另一個維度

當然,雖然供生物科技公司選擇的上市場所越來越多,并不意味著公司就能“躺贏”。萬物皆周期,資本市場更是如此。

如何“在恰當的時機、選擇適合自己的資本市場上市”,也是生物科技公司一種能力的體現。

最直接的證明例子是百濟神州。從美股上市,再到港股、A股,百濟神州精準踩到了每一個資本市場的繁榮周期,得以完成巨額融資。這也正是其能夠快速發展壯大的重要因素之一。

相比之下,部分公司便沒有那么好運。比如天廣實。一度希望在科創板上市的天廣實,卻運氣不佳的遇到了收緊上市條件的科創板,最終遺憾的在2021年4月份作出了撤材料之舉。

科創板IPO失利4個月之后,公司迅速轉道港股;而港交所IPO計劃再次擱淺,最終在新三板掛牌。對于公司來說,發展還在繼續,但多年未能順暢融資,無疑對公司的發展節奏造成了影響。

沒能踩準周期,即便是成功IPO,獲益或許也不顯著。最為典型的就是康樂衛士,在錯誤的時間選擇北交所上市,導致公司融資額從預期的34.59億元縮水至3.15億元。在競爭激烈的宮頸癌疫苗市場,康樂衛士能否繼續保證自己擁有足夠的競爭力,也充滿了變數。

在特定的節點,對于一家生物科技公司而言,能否成功IPO,可能直接決定了發展趨勢,甚至事關生死。如何才能踩準節奏,無疑是每一家公司需要考慮的問題。