文|正解局

在韓國首都首爾,一個叫孔賢淑的女房主有點絕望:

她要賣房,在一年半前把房子就掛出去了,價格下降了15%,但到現在根本沒人來看房。

慌得不行的不光是二手房主,新房的開發商更急。

韓國有開發商打出廣告:買房送奔馳。

還有開發商更實惠,只要到訪,看樣板間,就送Chanel手袋和蘋果Air Pods。

也有打土豪牌的,買房返金條。

開發商急,二手房主更急。

樓市的地雷要爆了,每個人都想著比別人早一步跑出去。

這就是現在韓國樓市的真實情況。

韓國開發商的廣告

韓國樓市,堪稱亞洲,甚至是全球之“妖”。

其中,又以首都首爾最甚。

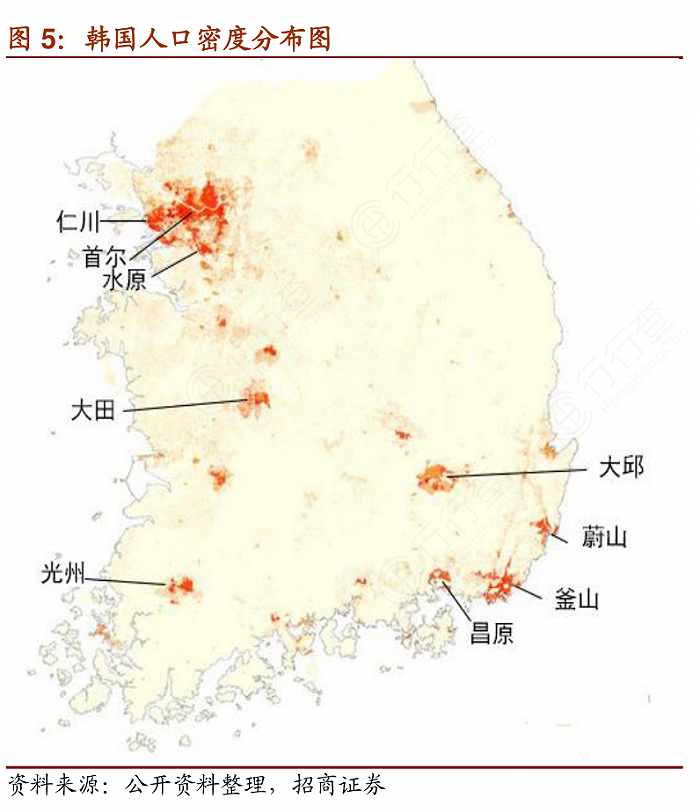

韓國總人口5100多萬,其中,950萬居住在首爾,占比約18.6%。

如果算上流動人口,還要增長50%。

首爾很小,不到北京昌平區的一半,面積只占韓國全國的0.6%。

如果再加上仁川廣域市、京畿道以及忠清南道天安市、牙山市和江原道春川市等,所謂的韓國“首都圈”,集中了韓國50%以上的人口。

人稠地狹,首爾樓市也創造了一個巨大的神話。

房價持續瘋狂上漲。

在過去5年,韓國房價整體上漲了差不多80%。

2022年首爾中心區域平均房價超過15萬元人民幣每平米,位居全球第2(第一的是中國香港);外圍區域也超過7萬元人民幣每平米,居全球第3。

房價瘋狂上漲的結果,大家應該不算陌生。

韓國年輕人希望先買房,然后才會考慮結婚。

但已經飛上天的房價,讓年輕人怎么能夠得結上婚呢?

所以,韓國的單身家庭已經超過30%。

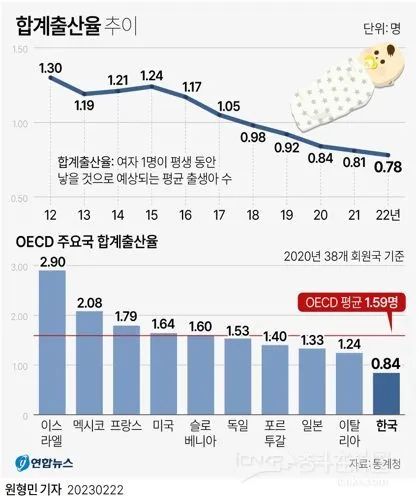

2022年韓國結婚登記數量下降到19.2萬件,是50多年來最少的。

隨之而來的,是出生人口“雪崩”。

2022年,韓國總和生育率下降到0.78,再創新低,在主要國家中排名倒數第1。

其中,首爾的生育率更是低到塵土里,只有區區0.59。

我們知道,要維持人口規模不縮小,生育率要在2.1,韓國這個出生率已經低到讓人感到費解、可怕了。

哪怕是少子化問題纏身的日本,出生率也還有1.3。

難怪有一個說法,韓國將是全球第一個滅亡的國家:不戰而亡。

韓國雖然已經是發達國家,但是根據知名民調機構益普索集團發布的《2023年度全球幸福感》調查報告,在32個國家中,2022年韓國人的幸福感排名第31,只比匈牙利高。

只有34%的韓國人“感到人生充滿意義”,在所有國家里是最低的。

前段時間,有個報道。

首爾一個叫鄭智賢的31歲男青年,身穿西裝,還在胸口插著一朵鮮花。

在很多親人的見證下,莊重宣誓:

終生不婚。

“余生,珍惜并愛護自己。”

而他還出了一本散文集,名字叫:我的房子,它一直遙遙無期。

更有些諷刺的是,他從事的工作就是房地產開發。

不婚典禮邀請函

不過,去年以來,韓國的房價就開始跳水。

房價不斷刷刷刷地下跌,房價永遠漲的信仰被打破。

就出現了文章開頭說的,新房賣不出去,二手房更賣不出去。

新房庫存量達到10年來最多,過去一年里,增長了1.5倍。

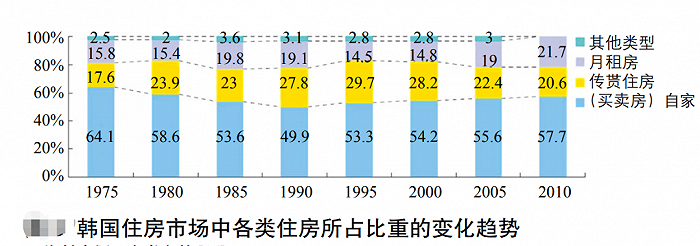

有個韓國特色的東西,助長了韓國房價的暴漲暴跌。

這就是:傳貰(shi,第四聲)房,也叫全租房。

這是韓國的特色。

傳貰房什么意思?

在韓國字典中,“傳”是指傳給或轉交,“貰”是指出租或租借。

簡單說,就是房客按照房價的一定比例(一般在50%~80%左右),給了房東押金,就可以“免費”住,不用再交房租。

一般是兩年為期,房客退房,房東全數退還押金。

這個看起來有些不可思議。

按照韓國這個做法的話,相當于就要付超過100萬人民幣!

可正是這個“傳貰”制度,放大了樓市暴漲暴跌的風險。

初看起來,房東不收房客房租,“免費”給房客住房。

房客也相當于有了“強制儲蓄”,把買房錢攢下來,等攢夠了錢就能買自己的房子。

看起來,是雙贏。

甚至銀行還給房客放傳貰貸款,也就是押金都可以貸。

但其實,哪有那么好的事情?

房東拿到押金之后,基本上都會去投資,用投資的收益來當作房租。

但問題是,利益最終會毀掉一切美好、不切實際的設想。

房價不斷上漲,房東拿到了房客的押金,轉而去買更多的房子。

等兩年后,把房賣了,押金退給房客,還能大賺一筆,繼續去投資買房。

就這樣周而復始地操作。

結果是,有房的人,手里的房越來越多。

而租客拿到押金,才發現,“強制儲蓄”的這么一點錢,遠遠跟不上房價上漲的速度。

只能繼續“傳貰”,繼續給房東打工。

圖片來源:唐燕等:《基于融資和儲蓄理念的住房供給途徑》,《國際城市規劃》2016年第1期

問題是,樹不會長到天上去。

房價,當然也不會一直漲。

從去年開始的這輪下跌,很多人不得不拋房搶跑,不然兩年后,可能連押金都虧沒了。

結果搶跑的人越多,市面上的房子就越多,買房人就想著等等看,成交量越來越少。

結果,只能爆雷。

前兩年,有房東通過傳貰房,攢下上千套房子,資金鏈斷裂,還不上押金,跑路了。

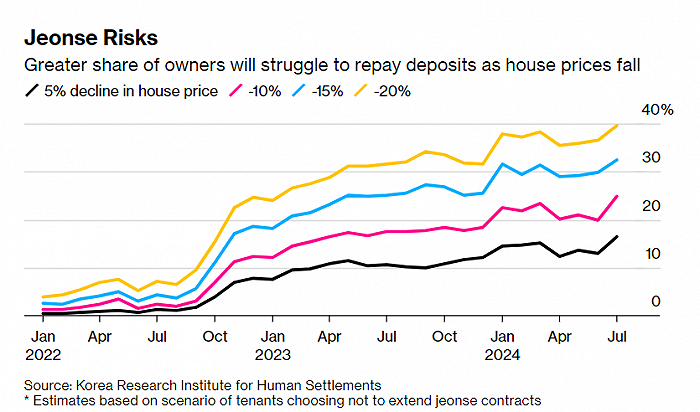

韓國人居研究院測算,如果未來房價下跌20%,那么,就有40%的房東返還不起房客的押金。

想想那是一幅什么場景!

房客損失的不是一個月、兩個月的租金,而是半套甚至大半套房子。

如果貸了傳貰貸,還要繼續還貸。

就像有人買了一個爛尾樓,樓爛尾了,貸款還要還。

不氣死人才怪。

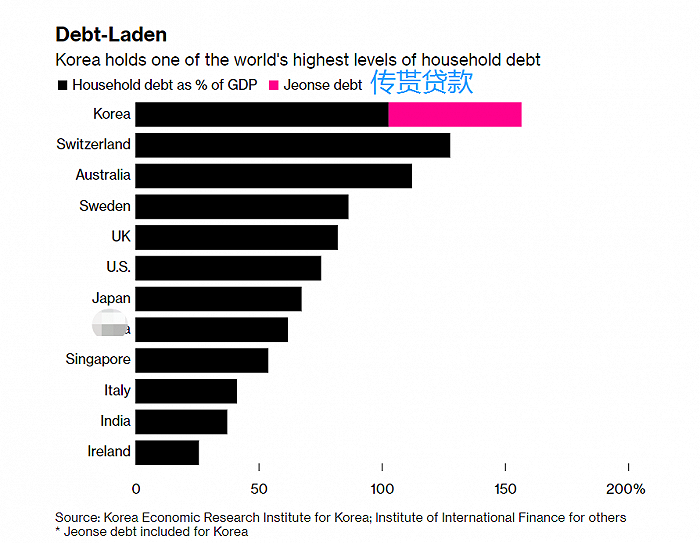

風險估計數據

前幾年,韓國年輕人為了買房,“連靈魂都拿去”貸款。

在2022年,韓國家庭平均債務第一次超過9000萬韓元(約合47.6萬元人民幣),而在10年前,這個數字不過是5000萬出頭。

這里面,大部分是房貸,或者傳貰貸款。

韓國是世界上負債率最高的國家之一

前段時間,著名的《經濟學人》報道了一個案例。

33歲的金明洙(Kim Myung-soo),他在首爾蠶室區的一套公寓已經貶值了差不多40萬美元(約合275萬元人民幣)。

妻子懷孕33周。

現在,先不說房子能不能賣掉,就算賣掉,連貸款都還不上了。

他無奈地說,“2021年買下這套房子是我一生中最大的遺憾之一。”