文|子彈財經 胡芳潔

編輯|蛋總

美編|倩倩

審核|頌文

凈利率超越茅臺的愛美客,也會有煩惱。

愛美客2022年財報顯示,其不僅實現了營收、凈利雙增長,凈利率還高達65.2%,遙遙領先于同行,也顯著高于茅臺52%左右的凈利率。

不過,這份雙增長的年報似乎并沒有獲得投資者的認可,財報發布后股價應聲下跌。截至3月24日收盤,愛美客股價為520.18元/股,較財報發布前的564.96元/股已經跌去近8%。

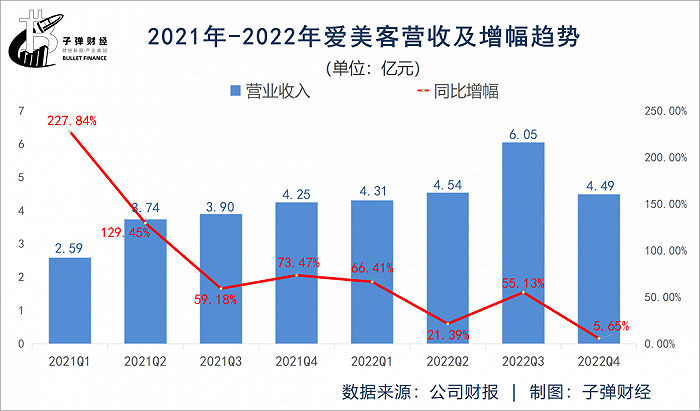

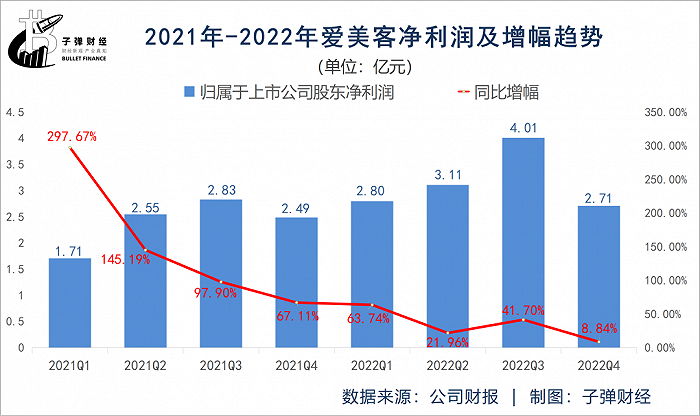

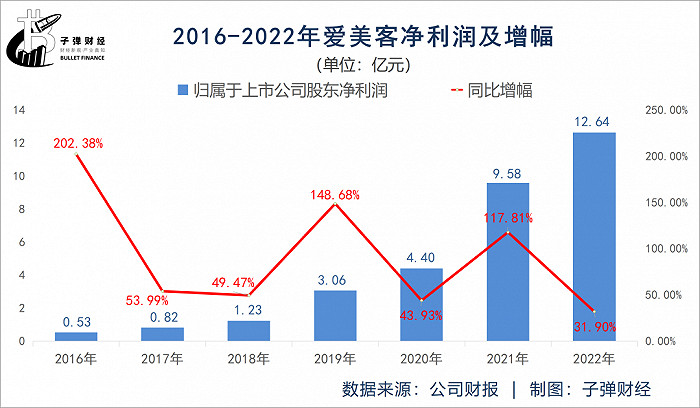

究其根本,是愛美客當前面臨著一個關鍵問題——增長幅度持續收窄。財報顯示,2022年愛美客實現凈利潤12.64億元,同比增長31.9%,這一增幅創7年來新低。

2016年-2021年這六年間,愛美客凈利潤增幅最低的2020年,也有43.93%。

雖然2022年公司營收、凈利潤都實現了超過30%的增長,但與2021年同期104.13%、117.81%的增幅相去甚遠。

此外,分季度來看,情況更不樂觀。2022年Q4,愛美客營收僅實現個位數增長,扣除非經常性損益后凈利潤,在2021年以來首次出現同比下滑,降幅約5%。

作為投資人眼里的“醫美茅”,愛美客為什么漲不動了?曾幫愛美客打下“醫美江山”的王牌產品“嗨體”,現如今暴露出了哪些問題?愛美客面臨的行業挑戰又是什么?

1、增速放緩

作為純線下場景的消費,2022年疫情的反復和集中爆發對醫美消費產生了顯著影響,而行業龍頭愛美客首當其沖。

一般而言,每年的第四季度都是醫美消費的高峰期,這也帶動了愛美客等上游企業的業績高峰,但這一情況在2022年發生了明顯的改變。

從2020年、2021年來看,愛美客都在第四季度實現了當年單季最高營收,分別是2.45億元和4.25億元。而2022年第四季度營收為4.49億元,僅高于第一季度的4.31億元。

如果按照過去兩年第四季度營收普遍較第三季度增長約10%來計算,愛美客2022年第四季度營收應該為約6.65億元。

然而,事實卻是在2022年12月新冠感染人數急劇上升,影響了線下醫美消費,也導致愛美客第四季度業績的超常規下降。

疫情等不可抗因素的影響是一個方面,但對愛美客而言,增速放緩顯然不是一個短期事件。

分季度來看,最近兩年愛美客營收增幅也存在明顯下降趨勢。2021年第一季度,其營收同比增幅高達227.84%,而到了2022年第四季度,這一數據是5.65%。

凈利潤也存在同樣的情況。

再把時間拉長來看,2022年愛美客實現凈利潤12.64億元,同比增長31.9%,這一增幅創7年來新低。

作為國內的“玻尿酸巨頭”,愛美客因其純粹的醫美基因及超高凈利潤率,加上在產品稀缺性和合規性上的優勢,被市場寄予厚望。

不過,業績登頂之后,往往面臨增速下滑,以及尋找新增長業務的困境,這成為愛美客等垂直賽道佼佼者普遍面臨的難題。

種種跡象顯示,幫愛美客打下醫美江山的拳頭產品嗨體,呈現增長乏力的勢頭,而要找到第二個嗨體,更不是一件容易的事。

2、嗨體隱憂

在業內無競手的嗨體,正在面臨新考驗。

2022年,愛美客主營業務收入主要由溶液類注射產品和凝膠類注射產品構成,這兩部分收入占比高達99.59%

其中以嗨體為代表的溶液類注射產品占比66.68%,以濡白天使為代表的凝膠類注射產品占比32.90%。

作為國內唯一一款專門改善頸紋的注射產品,嗨體至今都沒有同類競品。2016年底獲批上市之后即開啟高速增長,并助力愛美客一路登上千億市值的寶座。

數據顯示,2018年、2019年,嗨體營收分別約為0.75億元和2.43億元,分別增長120.59%和224%,占總營收比例分別為23.36%和43.55%。

2020年、2021年,以嗨體為主的溶液類注射產品分別實現營收4.47億元和10.46億元,較上年同期增長83.95%與134%,占營收比重63.05%和72.24%。

如果說嗨體的發展史等同于愛美客的成長歷程,并不為過。不過,在2022年,嗨體的高速增長戛然而止。

2022年,以嗨體為主的溶液類注射產品實現營收12.93億元,同比增長23.61%,連2021年增速的零頭都不到。

“嗨體本來就是季節性產品,也與疫情期間求美者收入受到影響,對產品需求不強有關。”醫美機構負責人易圓對「子彈財經」表示。

她表示,疫情期間,消費者變得更謹慎了,對頸紋改善的需求增長不如之前強烈。另外,嗨體注射一般都是4月開始進入旺季,但2022年4月疫情抬頭,5月很多機構都是直接放假兩個月,對產品消費影響較大。

而在醫美專業人士宋盛看來,嗨體增速下滑,是一種理性回歸。

“嗨體是一個復合式的玻尿酸,它有一定的刺激性。如果只是玻尿酸的話,刺激性是很小的,但是嗨體里面還含有一些復合型的氨基酸,雖然可以一定程度起到刺激膠原蛋白再生的作用,但也增加了它的刺激性。另外,經過這些年的市場檢驗,嗨體的一些副作用也逐漸顯現出來。”宋盛表示。

宋盛進一步表示,其中一個典型的情況是,反復使用嗨體后,有部分人會出現頸部紋路部位皮膚發白的情況,導致頸部出現一條尷尬的“白線”。

以宋盛所在機構的用戶為例,有約20%的多次注射者會出現注射部位皮膚泛白的情況。“在醫學上,這個概率已經很高了。”

(圖 / 小紅書)

就此,「子彈財經」向多位醫美機構及醫美行業從業者進行了求證,得到以下關鍵信息:

1、多家醫美機構都出現過用戶注射嗨體后頸部出現白線情況,這并不是個例;

2、白線與注射層次有很大關系,如果注射層次過于淺表,溶液體積把表皮撐開而不是填充進凹陷處,會出現泛白情況;

3、嗨體是吸收代謝性產品,需要多次治療來維持效果,如果間隔時間過短,吸收沒有完全就進行補填,可能導致頸紋泛白。

目前來看,注射后出現白線這一“副作用”,醫生注射手法和治療間隔是一方面,但品牌方的市場教育和業內培訓上是否存在不足,顯然也是一個值得思考的問題。

任何醫療手段都是存在風險的,一直以來被過于神話的“嗨體”,在經過多年的檢驗后,市場對其的迷信正在逐漸回歸理性,某種程度上,這也是行業不斷走向成熟的一個印證。

“嗨體的需求群體還是比較穩固的,畢竟1000-2000元的價格很親民。雖然膠原蛋白也可以打脖子但成本太高,光電無法解決深的頸紋,而手術、拉皮,代價就太大了。如果加強醫生技術的話,對大眾來說嗨體依然不失為一個好產品。”資深醫美人士歐陽瑩瑩對「子彈財經」表示。

實際上,嗨體注射在頸部,且需要根據頸紋情況小劑量多點注射,不僅對醫生的技術要求高,對體力精力的要求也比較高。即使在不受疫情影響的情況下,一個醫生一天所能承擔的治療人數也很有效。

“頸部分布著大動脈,注意力要高度集中,我一天打兩三個嗨體腦袋就嗡嗡的。”易圓說。

(圖 / 小紅書)

除了頸紋治療外,愛美客也在不斷拓展嗨體的適應癥范圍,2020年底推出的嗨體熊貓針,主要針對黑眼圈治療。嗨體在上市6年后的2021年仍能維持100%以上的增長,熊貓針可謂是功不可沒。

根據海通國際研報,2022年,嗨體熊貓針在愛美客嗨體類產品共計12.93億元的銷售額中占比已達到35%左右,以此推算約為4.5億元。

嗨體頸紋針在上市后達到這一規模花了5年時間,而熊貓針只花了2年。

(圖 / 愛美客官網)

“愛美客在熊貓針這個產品上走了偏道。雖然它包裝成熊貓針治療黑眼圈,但是他拿到的批文并不是做眼部治療的。”宋盛表示。

據了解,目前市場上嗨體1.0就是我們常說的嗨體熊貓針,還有嗨體1.5、2.5等用于頸紋治療以及面部水光等。

但實際上,上述系列產品對應的都是同一個批文,即國械注準20163131804,其中規定的使用范圍/預期用途為“該產品用于真皮層注射填充,以糾正頸部中重度皺紋”。

(圖 / 國家藥品監督管理局)

盡管醫美注射產品超適應癥使用,已是業內公開的秘密,由專業機構、專業醫生根據求美者實際情況制定操作方案一般也不會出現重大問題,但在宋盛看來,愛美客作為醫美行業頭部企業,應該起到帶頭作用。

實際上,用于治療黑眼圈的熊貓針最早源于瑞士以及韓國,但相關產品在國內并沒有拿到證,“愛美客用之前嗨體拿到的證去包裝出一個熊貓針來投機取巧,這不是一個大企業應該做的事。”宋盛表示。

他進一步表示,現在已經有很多其他產品如再生型注射產品和膠原蛋白等,能夠很規范地解決黑眼圈問題,沒必要非得打嗨體,這也會對嗨體的銷量產生影響。

3、新爆品的挑戰

據「子彈財經」觀察,愛美客在以嗨體為主的溶液類注射產品增速下降至23.61%時,以再生針劑濡白天使為主的凝膠類產品承擔起拉動公司業績增長的重任。

一直以來,因為對爆品嗨體的過于依賴,愛美客被認為存在產品單一的風險。不過,隨著2021年濡白天使獲批,這一情況發生了改變。

濡白天使是一款具備激活自身膠原蛋白再生能力的填充產品,可實現較為自然持久的塑形及提升效果,可用于鼻唇等部位的填充和塑形,是目前國內僅有的三款合規再生針劑中的其中之一。

(圖 / 愛美客官微)

2021年上市之后,濡白天使銷售規模快速增長,以此帶動2022年愛美客凝膠類產品收入達到6.38億元,同比增長65.71%,遠高于嗨體等溶液注射產品23.61%的增幅,收入占比達到32.9%。

“愛美客確實在產品研發、創新上具備明顯優勢,無論是嗨體,還是濡白天使(國產及世界首款獲批的含左旋乳酸-乙二醇共聚物微球的皮膚填充劑),都起到了填補市場空白的作用。”宋盛表示。

然而,從目前來看,濡白天使難以重現嗨體當年的輝煌。

2022年是濡白天使上市的第二年,還處于高速增長期,但增速僅為65.71%。這與嗨體上市后的增長速度不可同日而語,嗨體上市后的第二年、第三年同比增幅分別達到120%、224%。

“我認為,濡白天使難以達到嗨體的競爭力,主要體現在兩個方面:一是嗨體在頸紋治療上沒有競品;二是嗨體搶占了合規的制高點,在很多注射類玻尿酸都沒有證的時候,嗨體在2016年就拿到了三類醫療器械證。”宋盛對「子彈財經」分析道。

然而,近年來,醫美產品高利潤率現狀吸引了越來越多企業參與競爭,產品越來越豐富多樣,要研發獨一性產品已經非常困難,此外,隨著醫美行業監管的不斷強化,加上上游廠商研發能力的提升,合規已經成為制約新產品參與競爭的必備條件。

在這一趨勢下,要重現嗨體早期的競爭壁壘已不再現實。

作為愛美客新的拳頭產品,濡白天使的競爭對手頗多,不僅有同類競品艾維嵐童顏針、伊妍仕少女針等等,還有一些膠原蛋白和玻尿酸替代品,能提供比濡白天使一萬元起步的單價更為便宜的價格。

此外,愛美客還在進行肉毒毒素和體重管理產品方面的布局和研發。據華安證券研報,愛美客與韓國Hunos合作的肉毒毒素產品,預計將于2024年在國內上市,其自主研發的體重管理注射產品,預計在2025年后商業化。

就肉毒毒素領域來看,目前國內已有四款產品獲批,而眾多企業包括復星醫藥、昊海生科等也在進行相關研發和布局,未來競爭只會更激烈。

在疫情管控優化的當下,愛美客能否重回高增長,還有待時間的檢驗。不過可以肯定的是,醫美行業競爭已步入紅海,“躺贏”的時代正遠去,這也是愛美客等頭部公司必須面對的新現實。

*文中宋盛、易圓為化名