文|表外表里 陳子儒 赫晉一 周霄

編輯|曹賓玲 付曉玲

數據支持 | 洞見數據研究院

運服品牌們正在還過去漲價欠下的“債”。

去年下半年,各家揮淚降價去庫存,但2022年終盤點,仍集體困在“庫存周期劫”里。

阿迪達斯積壓了59.73億歐元的存貨,同比增加49%;耐克同樣有89億美元的貨賣不出去。

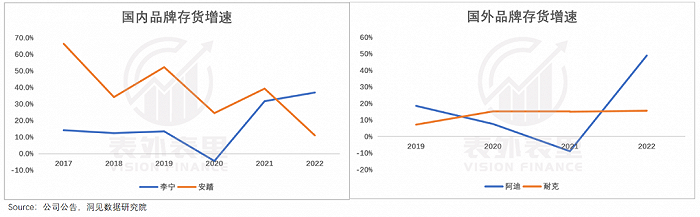

國際品牌掉鏈子,國內的日子也不好過。安踏庫存水平同比上漲11%至84.9億元;李寧的壓力更大:整體存貨為24.28億元,同比上漲37%。

然而盡管個個都在“爆倉”,各家的心境卻大不相同。

阿迪達斯新任CEO比約恩·古爾登在電話會議上“三省吾身”:由于(生活休閑系列)銷售計劃太樂觀,庫存太高,不得不加大折扣力度。

安踏也承認自己有庫存問題,盡管這個問題是被日漸提高的DTC比例放大的。

到了李寧,畫風大變,財報里這樣寫道:由于生意規模擴大,公司為抓住生意的持續增長機會,按計劃進行提前布局。

換言之,這不是庫存,而是我李寧以后要打出的子彈。

上一個這么表示自己有意增加庫存的,還是Lululemon。不過,人家這么做的前提是去年供不應求,因此今年增加了庫存準備。

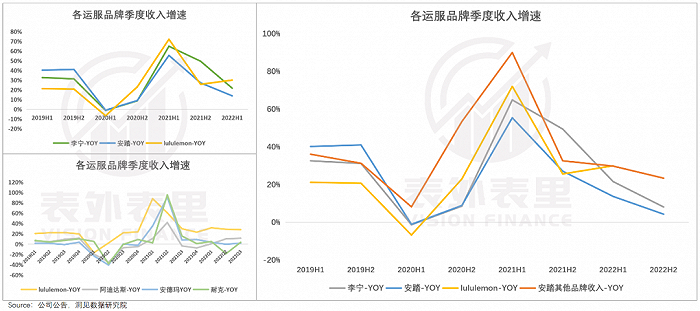

而從結果來看,Lululemon的收入確實在隨著庫存增加而增長;相比之下,李寧持續下滑的營收增速,有點不夠看。

這顯然也說服不了市場,年報發布當天,李寧股價大跌十個點,有投資者調侃:“就這生意,也配30倍PE?”

一、22萬人“想買”,真正掏腰包的不到7%

2022年得物公布的實戰鞋王榜單中,李寧擠掉常勝將軍耐克,狂攬前三名,牌面十足。

消費端也是一派熱烈景象,摘得鞋王桂冠的韋德之道10,超過22萬人標記“想買”,更有球鞋迷免費代言:“穿了韋德10,我再也不想穿其他籃球鞋了。”

然而22萬心動的人里,實際掏腰包下單的只有1.5萬人,其他均是“十動然拒”的狀態,購買率低于同等條件下的耐克。

除了王牌產品,最近3年李寧最受青睞的鞋款也漸漸乏力,銷量呈快速下滑的趨勢。

擺在李寧面前的難題很明顯了:產品市場認可度較高,但賺了吆喝沒賺到錢。

這種困境,同樣體現在李寧2022年報里。公告顯示,李寧存貨同比上漲37%,是目前國內幾家頭部運服品牌里唯一增速上漲的。

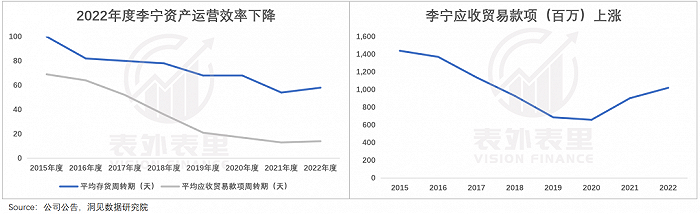

且賣不出去的貨,已經拖累了李寧的資產運營效率。

可以看到,李寧存貨周期由去年的54天上漲至今年的58天,這是其自2015年以來,首次存貨周轉效率降低。并且這還引發了連鎖反應,為銷路發愁的經銷商不得不“拖欠”給李寧的賬款。

不僅如此,現在暢銷的都是新貨,這意味著舊貨會越積越多,不僅賣不出好價錢,還將日復一日地貶值。李寧對此也心知肚明,反手就把計提的存貨減值撥備上調至1.2億元。

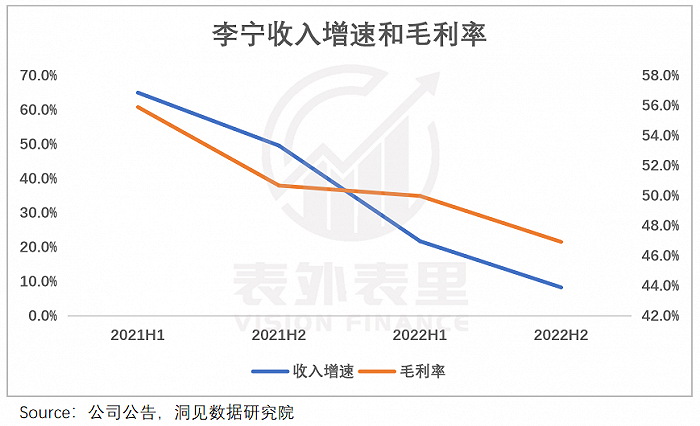

另一方面,為了促銷,其不得不加深折扣,但效果有限。可以看到,收入增速并未反轉——從上半年的21.%降到僅為8.2%。同時,也拖累了毛利率。

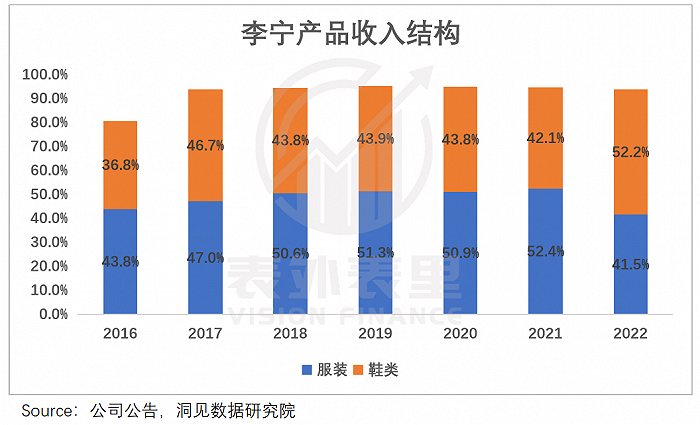

雪上加霜的是,李寧還對產品結構進行了調整,鞋類收入占比同比上升10%,反超服裝收入占比。

正如某業內人士說的,“運動鞋的利潤率低于服裝、競爭也更激烈。這相當于再次‘背刺’毛利率。”

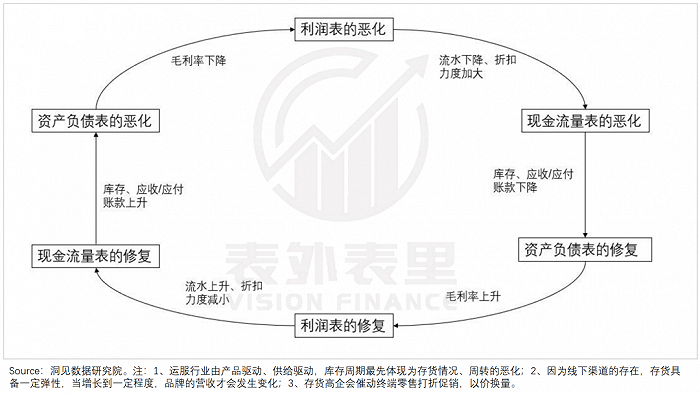

當然,深陷“危機”的不止李寧一家,《李寧安踏的“降價潮”》一文論述過,整個運服行業都面臨“周期劫”,并且已進入利潤表惡化階段,只有改善庫存才能進入修復階段。

基于此,去年雙十一各家都使出十八般武藝,拼命降價去庫存。

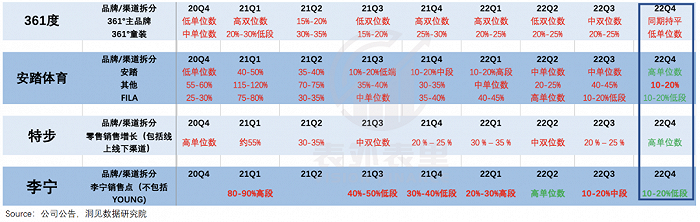

但效果不盡人意,可以看到,2022Q4一眾國產運服品牌零售流水均出現了一定程度的惡化,而李寧的情況最棘手,負增速達10%-20%。

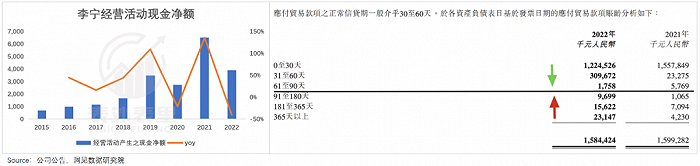

而銷售的不給力,也將李寧經營活動現金流同比下拉40%,創下近7年來最大跌幅。李寧方面表示,這是“為支持供應商,縮短了應付的賬期”。

但細查財報數據可以發現,其90天以上的應付賬款是增加的,而90天以下的應付賬款是減少的。也就是說,除了給個別供應商優惠外,整體還是在“拖延”供應商賬款。

總的來說,李寧在周期里陷得更深了,差不多惡化到了現金流量表階段。

這在服飾行業,是相當危險的信號。畢竟曾被譽為“中國ZARA”的快時尚品牌拉夏貝爾,就因庫存暴漲、現金流枯竭而退市。

二、“漲價哲學”反噬,魔法失靈了?

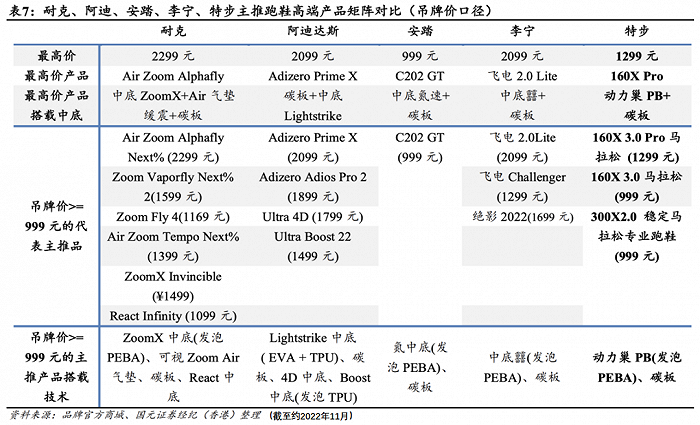

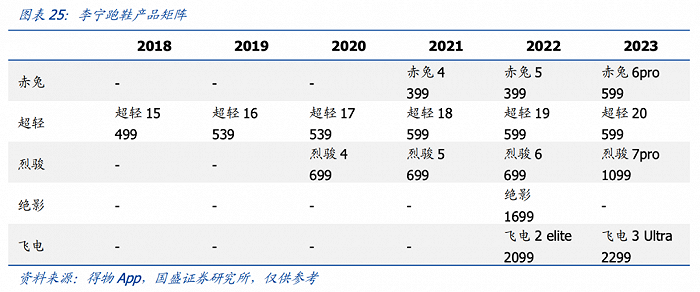

去年一年下來,李寧的價格快趕上阿迪、耐克了。比如,李寧的飛電2.0 elite售價2099元,基本和耐克頂配版本的價格持平。

但兩者的技術卻有差距。雖然用的都是發泡PEBA中底技術,但耐克的技術是一體式發泡成型,而李寧的技術是發泡顆粒二次成型。

形象來講,就好比耐克需要直接把大米煮成定制的三角飯團,而李寧是先把大米煮熟,再把飯粒捏成飯團,難度相對小一些。

某種意義上說,李寧“價格進步要快于技術進步”。而這背后,正因應著“危機”的源頭。

眾所周知,此前李寧借力國潮風口,一邊,大講“國貨崛起”的品牌故事,擴大在年輕消費者群體的影響力;另一邊,試圖通過技術進步,實現對頭部國際品牌的追趕。

但事實上,近幾年行業技術進步已經放緩。以跑鞋為例,最重要的中底科技,逐漸陷入瓶頸期,行業提升主要集中在高端鞋材的量產應用上。

從這一維度來說,國產品牌技術上的差別,不像之前那么大了。在此背景下,李寧的專業認可度和消費者認可度,都不突出。

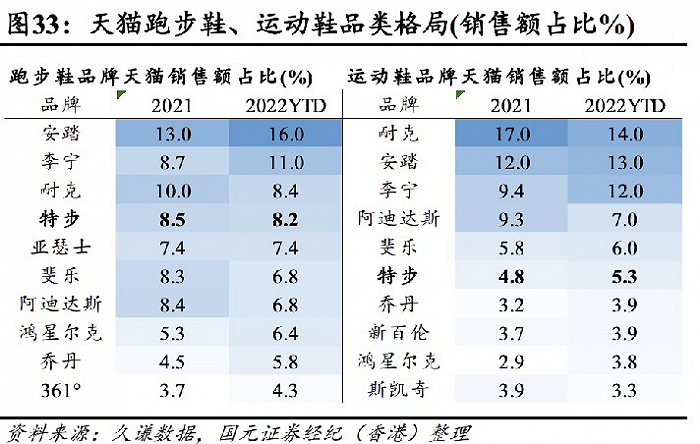

天貓數據顯示,2022年耐克、阿迪達斯的跑鞋份額下降時,安踏獲得3%的份額增量,高于李寧。

備注:時間截止2022年11月。

除了技術泯然眾人,其還面臨“漲價哲學”的反噬。

這幾年可以看到在虎撲平臺上,“國產品牌的產品力能對標耐克阿迪”“李寧的鞋子挺好看的,沒必要買阿迪耐克”等高推薦話題,屢見不鮮。

也因此,國產品牌享受到了之前耐克、阿迪才有的高溢價。在得物上,李寧韋德之道4全明星版,曾被熱炒到48889元,而其官方發售價僅為1499元。安踏也類似,一款哆啦A夢聯名鞋,發售價格是499元,在得物上漲到了4599元。

不僅如此,李寧自己也不斷漲價。以其跑鞋為例,每一次新品推出,價格都有一定上漲。

歲豐年稔的時候,大家可以用真金白銀捧著李寧。

然而回首2022年,消費熱情衰退肉眼可見。其中服裝鞋帽作為可選消費,在2022年的最后幾個月里,成了消費降幅最高的品類,荷包吃緊之下,性價比才是王道。

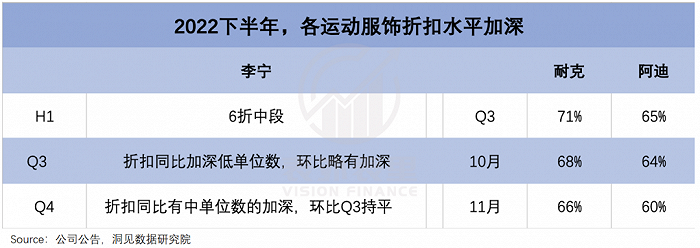

可以看到,去年下半年運動品牌集體掀起降價潮,安踏綜合折扣在7.5折,李寧打到了6.5折,而阿迪達斯和耐克最低折扣殺到6折左右。

有消費者表示,自己附近奧特萊斯的阿迪達斯店鋪,2021年要買夠4件才受5折優惠,2022年滿3件即可打5折。

這樣一來,在阿迪、耐克的打“骨折”下,李寧的平替效果降低;而相比國內的安踏們,其定價水平又不夠親民,銷量承壓顯而易見。

當然,這樣的危機也不是第一次了,在此前的幾輪庫存“暴擊”中,運服品牌們摸著石子,發掘DTC這一過冬策略:通過直營等方式捕捉最新的一線零售信息,以指導產品定價、設計、生產等,達成柔性制造/快反模式,降低庫存風險。

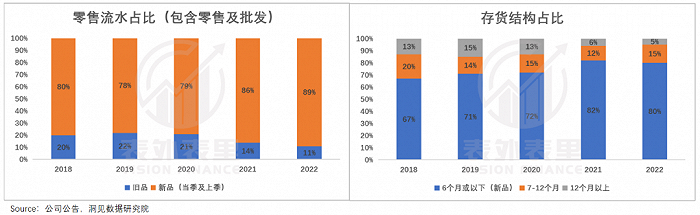

然而財報顯示,2022H1至Q3,李寧庫銷比從3.6提升至4.5,這意味著,DTC的“增長魔法”似乎失效了。

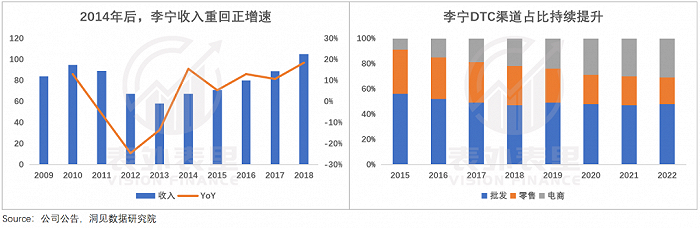

實際上,李寧上一波DTC深化改革要追溯到2014年,最開始確實效果顯著,當年業績實現了16%的高增速。(當然,2014年的高峰值,很大程度上源于,DTC改革下,公司收入口徑發生了變化。簡單理解就是從批發口徑,轉換到零售口徑。)

但隨著時間推移,DTC占比還在提升,可對收入的提振作用卻越來越弱。

很顯然,DTC對收入的刺激并非一直高效,而是邊際遞減的,至少對現在的李寧來說,更多是錦上添花。

基于此,當分析師問到短期內是否會進一步提高直營比例時,李寧的管理層直接表示:不會有較大調整。

三、站上專業運動風口,遠水難解近渴

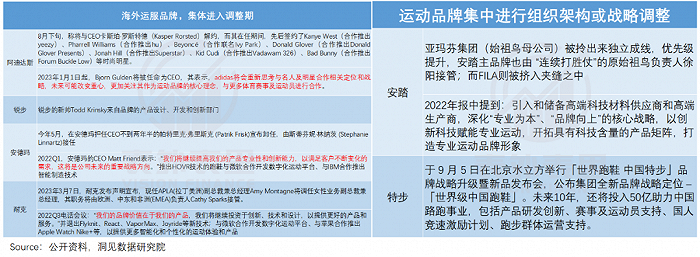

美國體育雜志《Footwear News》的年度文章,將2022年定義為“運動鞋服品牌管理層動蕩的一年”——這期間,有超過20名零售品牌的首席執行官離職。

而對比主要品牌的新舊管理層可以發現,明顯有重回“專業化導向”的趨勢。

比如,銳步的新帥Todd Krinsky來自品牌的產品設計、開發和創新部門。

阿迪達斯新CEO上任后,燒的其中一把火是,未來可能更多與體育賽事及運動員合作,而不是明星。這一定程度顛覆了之前不斷收編人氣明星(如侃爺)的打法。

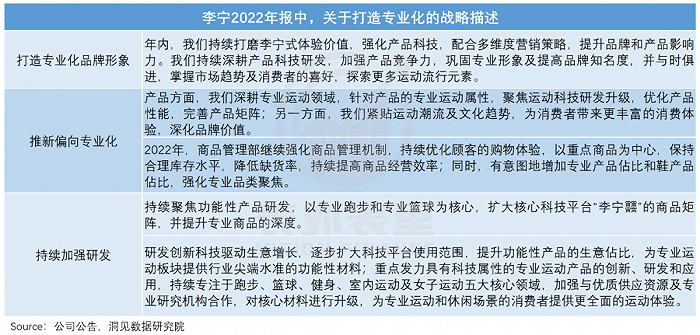

不止國際品牌,國內對專業化、技術化也熱情高漲。其中,李寧表現的最迫切。

去年3月,其CEO錢煒在采訪中說道,“只要有一個明確的投入計劃,研發創新團隊預算,不設上限。”而最新的年報里,更是強調“公司的核心是關注科技平臺,以科技驅動”。

一眾品牌集體轉向的背后,是運服行業正逐漸轉向運動專業風。

據市場調研機構NPD的2023研究報告顯示,消費者對于運動產品的專業性和功能性越來越重視,產品科技正在占有更大的權重。

企業經營上,也有類似的跡象。可以看到,在大賽道萬馬齊喑時,聚焦細分專業市場的Lululemon、迪桑特等,增速向上——2022Q3,Lululemon收入增速保持在30%左右;迪桑特、kolon流水增速達到40%-45%。

之前的運動時尚風口里,品牌核心競爭力在于快反速度抗打——迅速反應市場風向的同時,提高整體運營效率。而專業細分產品來說,技術能力是硬指標。

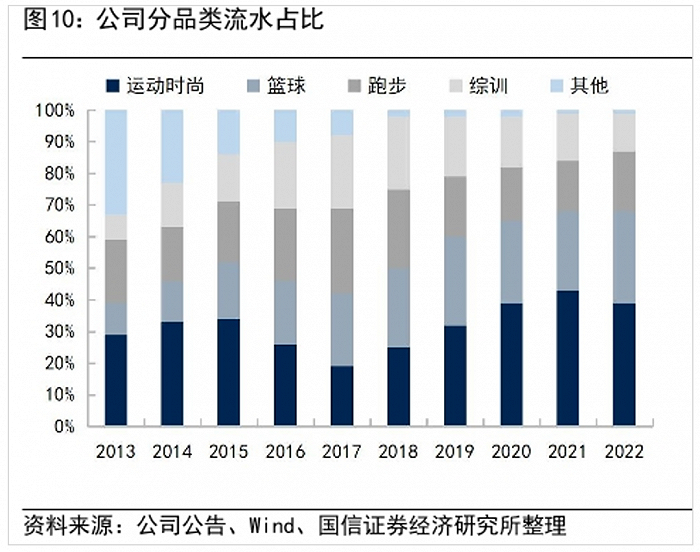

李寧在上一輪里,踩準了國潮風,吃到了最大紅利,但也導致了其時尚品類占比過大。如下圖,2018-2021年,其運動時尚品類占比持續增長,基本是銷量拉動的主力。

如此一來,潮水褪去、風向大轉后,李寧成了風險敞口極大的那個。這也就不難理解其為何對科技最為急迫。

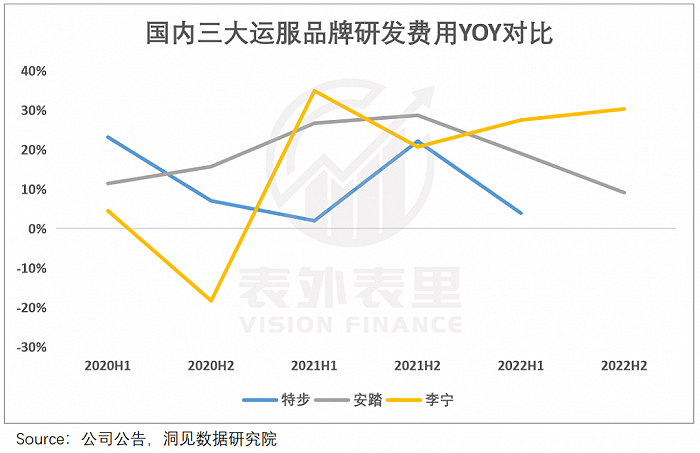

可以看到,2022年在安踏、特步囿于環境壓力,對研發開支有所回撤時,李寧的研發投入增長,反而持續上揚。

但眾所周知,專業化的打造與深耕從來不是一蹴而就的,甚至李寧自己對此就深有體會。

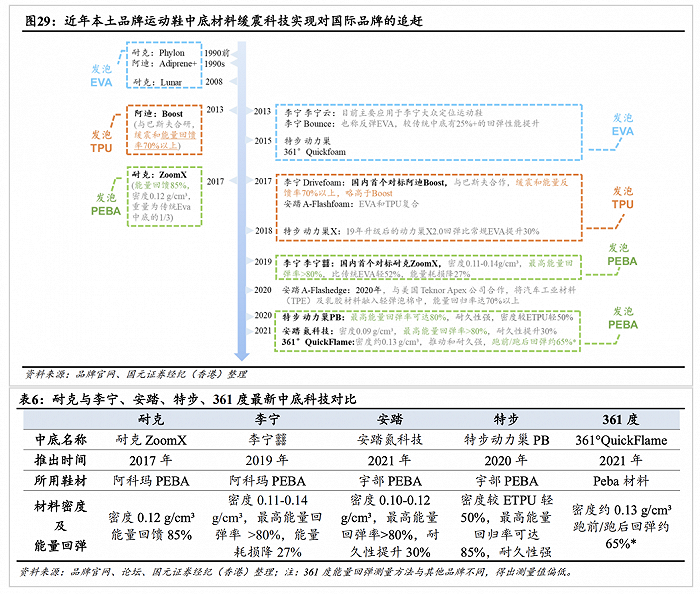

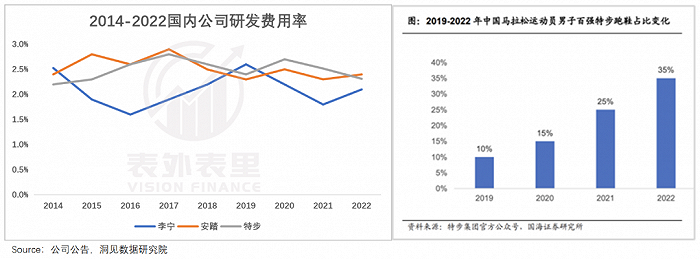

2008-2014年,李寧的研發費用比例一直在行業領先,且集中精力在自行研發中底技術上深耕。但在產出上,鞋中底技術卻是在2016年之后才開始爆發。

2015 年開始,安踏的研發投入后來居上。但過了將近6年,才有成果產出。

資料顯示,2021年9月,安踏舉辦了以發布創新成果為內容的科技大會,推出創新研發的氮科技中底技術。

同樣是后進者的特步,也有類似的經歷。2013年左右,提出回歸運動,聚焦“跑步專家”定位后,逐年加大研發費用投入,2018年超越安踏,成為業內第一。

可直至2019年12月,才推出堪比Nike air的160X碳板跑鞋,確定其在跑步運動的專業地位。

與此同時,特步5年間一共贊助和舉辦了1000多場跑步賽事和活動,服務跑者超過500萬人次,才在專業跑圈積累起穩定口碑。

也就是說,產品力打造從投入到產出,是一個長周期的過程。

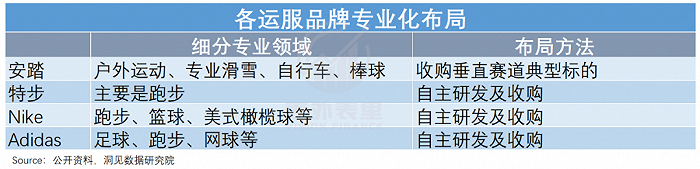

而經過之前的研發轉化,特步在跑步賽道,建立起了一定的專業品牌度;安踏也通過收購垂直賽道標的如迪桑特,保持領先。

反觀李寧,一方面,之前的技術積累反饋在細分專業領域,乏善可陳:

李寧WADE主打的籃球領域,基本是Nike、阿迪達斯的主場;凱勝對標的羽毛球市場,面臨尤尼克斯和威克多競爭;紅雙喜所在的乒乓球賽道,近幾年不再是大熱賽道。

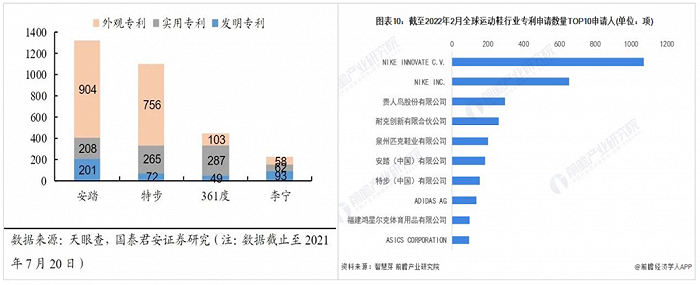

另一方面,囿于其2014年之后研發投入重視度下滑,技術產出不佳。

如下圖,截至2021年7月,李寧的專利數墊底,而到了2022年2月,李寧已不在全球運動鞋行業專利申請數量top10行列。

這樣的牌面,靠加大研發投入反哺的遠水,難救近渴。

基于此,在加大研發投入之外,李寧一方面試圖通過專業產品推新,配合營銷,短期內樹立科技形象。

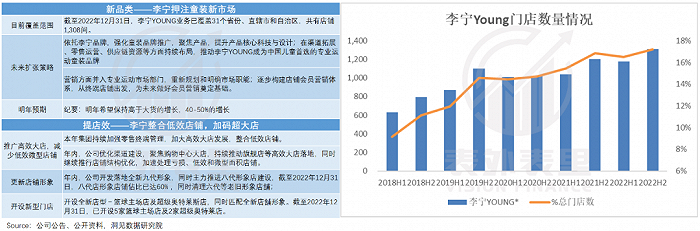

另一方面,整合店效的同時,押注童裝新市場,以整體提高經營效率。

然而在三胎全面放開,疊加80、90后父母更及時行樂的消費理念,催化的童裝高端化風口上,早已擠進了眾多競爭者。

比如,2021年特步提出2025年主品牌200億的營收目標,其中預期童裝營收35億,年復合增長率37%,遠超成人21%的目標。

安踏最新年報提到:預計到2023年底,安踏兒童全球門店數目將達到2800-2900間。

總的來看,運服行業轉為專業風的當下,李寧在如何重拾增長上,短期策略上,押注的童裝市場,競爭承壓;長期的技術投入布局,可能要經歷漫長的等待。

小結

“我們希望成為消費者的首選運動品牌,而不是做一個過得去的品牌。”2022年報電話會議上,李寧高管如此描述品牌愿景。

然而,運動鞋服從來都不是一門好做的生意。追趕時尚風口、打造專業技術、警惕消費疲軟、保持庫存平衡……每一個環節“扇動一下蝴蝶翅膀”,都可能引發下一輪危機。

而這一次的庫存周期劫,對李寧來說,更加兇險:消費市場寒氣逼人,國內外品牌降價廝殺;面對風口轉向專業運動,又正處于研發錯位階段。

顯而易見,李寧接下來的路可能有點不好走。