文|氨基觀察

如果你是一家Biotech創始人,在新冠疫情伊始,發現自己的管線中一款研發了近20年的藥物,有可能成為新冠“神藥”。

這個時候,擺在你面前的有兩條路:

一條路,自己研發這款藥物,憑借新冠藥物的想象空間獲得不菲的融資,然后沖擊IPO,最終收獲一家上市公司,走上人生巔峰。

另一條路,趁著風口,把自己的藥物高價賣給大藥企。雖然拿到的錢少一些,但總算落袋為安,不用再擔心資金、研發風險。如果運氣好,藥物上市后還能持續收到分紅。

你會怎么選?大部分國內Biotech,可能傾向于選擇第一條路。要賭,就賭把大的。

不過,今天我們故事的主角Oncolmmune卻是一家非典型Biotech,選擇了第二條路。沒有大起大落,但也收獲頗豐,兩年靠兩款新藥賺到6.25億美金,約合人民幣43億元。

第一條路,看似風光,實則風險極高。沒人知道輸贏,沒人能夠預判風險,因為九死一生是創新常態。

就像一場危險游戲,周期長、耗資大,研發中的各個環節都有可能失敗。并且,技術的進步、經驗的累積以及資本的加速,并不會降低一款新藥的死亡率。

或許,未來,第二條路會成為國內越來越多Biotech的正確打開方式。

01 賭大還是賭小?

故事的開頭總是充滿著希望。

十幾年來,Oncolmmune一直專注研發first in class藥物CD24Fc。

2019年末,CD24Fc完成了二期臨床試驗,用于治療移植物抗宿主病(GVHD)。正常情況下,CD24Fc還需要幾年的時間完成三期臨床試驗,以證明自己的實力。

但是,新冠疫情的到來,改變了一切。在臨床試驗中,研究人員發現接受CD24Fc治療的新冠重癥患者,實現臨床康復的機會增加60%,死亡或呼吸衰竭的風險降低了50%以上。這一表現,已經好過當時被稱為新冠“神藥”的瑞德西韋。

在全球范圍都缺少新冠特效藥的情況下,CD24Fc顯露出治療新冠重癥的潛力,讓這家Biotech迎來了改變命運的選擇權,是借此機會融資上市沖擊IPO,還是將藥物賣給大藥企落袋為安?

在命運的交叉路口,OncoImmune選擇了后者。2020年11月,默沙東宣布以4.25億美元收購OncoImmune,獲得其拳頭產品CD24Fc。

同時,OncoImmune把與CD24Fc無關的資產分拆為一家新公司OncoC4,新公司仍然由OncoImmune創始人及原股東擁有。默沙東還向OncoC4投資了5000萬美元,成為其股東。

當時,在一些市場人士眼中,這筆交易算不上劃算。畢竟,如果憑借CD24Fc沖擊上市,OncoImmune會獲得更大的想象空間,而選擇后者注定只能小富即安。

但從后視鏡角度來看,Oncolmmune將CD24Fc賣給默沙東的選擇頗為明智。因為,交易后半年,FDA拒絕了CD24Fc的EUA申請。

對于財大氣粗的默沙東來說,CD24Fc上市失敗,4.25億美元打水漂,并不會對其造成太大影響,但對于Oncolmmune就不一樣了。

試想一下,如果Oncolmmune當時選擇憑借這一款藥物的臨床數據就融資上市,那么后來的故事大概率會發展為,拳頭藥物上市失敗,公司股價大跌、現金流緊張,最終Oncolmmune會跟目前大部分寒冬中的Biotech一樣陷入裁員甚至破產的命運中。

如今,CD24Fc未能上市,OncoImmune雖然拿不到后續的里程碑款,但是4.25億美金的收購款已經落袋為安。這筆巨款也足夠支撐OncoC4繼續進行新一輪的藥物研發。

02 兩年凈賺6億美元

實際上,拿到4.25億美元首付款的OncoImmune,帶著新公司OncoC4投入到新一輪創新藥物的研發中,并且取得了不錯的成績。

OncoC4新的拳頭產品是CTLA-4單抗。雖然早在2011年,百時美施貴寶的CTLA-4抑制劑伊匹木單抗就在美國獲批上市,成為全球首個問世免疫檢查點抑制劑。

不過,由于伊匹木單抗容易過度激活免疫系統,超過70%的患者會出現腹瀉、皮疹等副作用,更有甚者還因免疫系統過度激活而死亡,這使得其商業化之路走得并不順暢。2022年,伊匹木單抗收入不過21.31億美元,遠低于PD-1單抗O藥82.5億美元的收入。

CTLA-4靶點的風頭也遠不及PD-1靶點。如此背景下,不少藥企都“放棄”了CTLA-4抑制劑的研發。OncoC4是一個例外,其對CTLA-4抑制劑ONC-392進行了差異化創新。

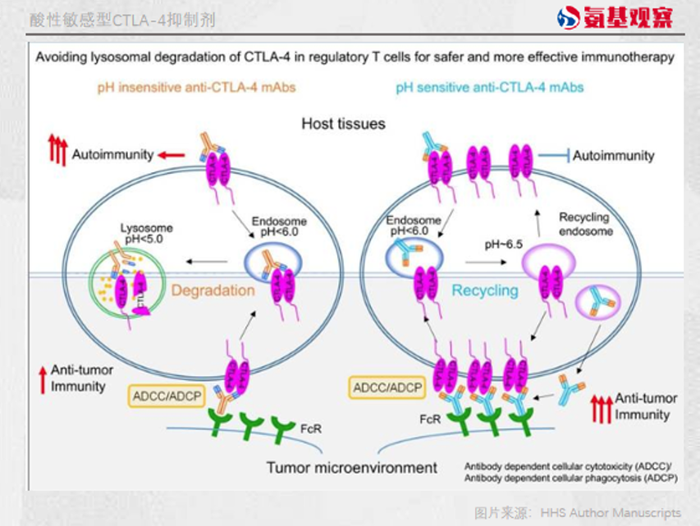

我們知道,CTLA-4分子的缺乏會導致嚴重的自身免疫反應。像伊匹木單抗就把CTLA-4分子從膜表面送到了胞內的溶酶體進行降解,導致了嚴重副反應。

而ONC-392是第一個酸性敏感型CTLA-4抑制劑,在正常組織、器官的PH下,其能與CTLA-4發生強烈的相互作用。當PH值小于6,也就是處于腫瘤的酸性微環境中時,ONC-392則會迅速與CTLA-4分子分離,使CTLA-4避免被抗體誘導的溶酶體降解。

通過這種方式,CTLA-4也就不會被溶酶體降解,從而降低了CTLA-4抑制劑的毒性。

2022年11月公布1/2期臨床數據也顯示,ONC-392導致的副作用發生率較低,13名患者中報告了三例3級(23%)免疫相關不良事件,并沒有4級或5級免疫治療相關不良事件。

這也意味著,OncoC4有可能打破毒性問題桎梏,為CTLA-4抑制劑打開更大的想象空間。也正因此,ONC-392獲得了BioNTech的青睞。3月20日,BioNTech以2億美元的首付款,引進了ONC-392。

兩年時間,OncoC4及其前身達成兩次重磅交易,總交易額超過6億美元。

試想一下,在創新藥研發舉步維艱的今天,如果當初錯過了大藥企拋出的橄欖枝,OncoC4或許還在創新藥的九死一生中掙扎。

OncoC4及其前身也為我們展示了Biotech的另一種打開方式:將藥物研發做到極致后,再通過賣出產品反哺下一輪的創新藥研發。

03 Biotech的正確打開方式?

得益于小公司和研發團隊的靈活、高效,創新藥研發的流程更順暢。在歐美等成熟的醫藥市場,十幾個人、甚至幾個人組成的生物科技公司,往往在創新藥研發進入到臨床前期階段時,便會選擇高價賣給大藥企。

Oncolmmune便是這樣一個代表,由一對華人科學家夫婦在2000年成立,2020年被收購時,員工也不過十幾人。

這樣一家老Biotech并不常見。在美國,Biotech生存率不超過5年的占比約29%,5-10年占比約36%,能存活10年以上的公司也不超過36%,還有99%的研發失敗率。因此在認知層面,失敗應該是Biotech的常態。

事實上,它們早已認清現實。正如《Nature》上刊登的一篇文章中提到,在對770家Biotech進行研究后發現,在15年的時間里,Biotech被收購的頻率與IPO的頻率幾乎一樣高:10.5%的Biotech會被收購,10.2%的Biotech會成功IPO。

而從投資回報率上來看,Biotech被大藥企并購所帶來的回報甚至高于IPO。

另一篇研究提到,在大多數情況下,Biotech的IPO并未為投資者帶來正回報。據41家IPO公司樣本顯示,只有12家公司實現了盈利,而這些公司的平均盈利年限僅為2.3年。相比之下,收購則為投資者帶來了平均7660萬美元的回報。

對于經歷過多次美國生物科技周期沉浮的Oncolmmune來說,想必對Biotech的發展路徑認知更為清晰。

回到國內來說,過去國內的Biotech的發展幾乎只有一條路可選擇,那就是做出一兩個超級產品,憑借這些產品進階成為一家Biopharma。

在過去創新藥行業景氣、融資窗口尚未關閉的時候,也的確能有一部分Biotech成功跨越階級,成長為Biopharma,比如百濟神州、君實生物、信達生物等等。

如今時移事易,在國內創新藥研發內卷加劇、融資窗口逐漸關閉的情況下,一家Biotech想要再進階為Biopharma,難度已經是地獄級別。

在這種情況下,Biotech們也是時候學會與成為Biopharma的執念和解,試著去擁抱Biotech的另一種打開方式。

當然,企業經營策略層面的問題,各家有各家的選擇,沒有標準答案,難的是在戰略層面,上下高度一致,如Oncolmmune數十年如一日,堅持源頭創新。

因為不管是Biotech還是Biopharma,能夠帶來真正的創新、滿足未滿足臨床需求的藥企就是好的藥企。