文|獵云網 孫媛

最近有兩個現象在4D毫米波雷達創投圈上演。

一是有FA拿著賽道玩家的BP向對口的投資人頻繁推薦;二是有頭部玩家開啟下一輪融資,但卻針對比較熟悉的機構限量開放,有投資人吐槽有錢難投。

這個現象的起點還得從2月中旬說起,特斯拉向歐洲監管機構提交了車輛變更申請,確認最新自動駕駛硬件HW4.0即將量產上車。與HW3.0相比,HW4.0一個突出的變化是新增了以太網接口,據此業內猜測或是為了接入傳說中的4D毫米波雷達。

一石激起千層浪。

身處一線投資,華映資本投資總監王思睿能夠明顯感覺到創業項目沒有井噴,但FA推薦頻次越來越高。但是他也很難區分這是因為特斯拉“帶火”4D毫米波雷達,還是因為毫米波玩家們到了新一輪融資節點。

最關鍵的是,頭部玩家本輪融資較為“矜持”,好的項目想接觸投進去難度有所提升,王思睿更多仍在查漏補缺、觀望中。

在他看來,過去半個月4D毫米波概念只是在大眾視野上的爆發,雖然會有一些公司通過蹭概念可能融到一些快錢,產生資源錯配,但無法把賽道炒到過熱,也不會讓一直關注汽車傳感器的VC投入更多精力。

“特斯拉畢竟只是一家公司,它和國內造車新勢力的自駕技術方案從根上有所區別,新勢力并沒有盲目模仿特斯拉,也不會把4D毫米波擺到過于重要的位置。”

王思睿此言,道出了目前一級市場對賽道的真實態度:外行忙著看熱鬧,內行早已波瀾不驚。

4D毫米波雷達,傳感器迭代下的必然

了解自動駕駛的都知道,自動駕駛領域的感知解決方案被分為兩大陣營。

一類是以特斯拉為代表的陣營,主要是以攝像頭為主傳感器實現感知數據收集;另一類則是“組合傳感器”陣營,以攝像頭、毫米波雷達、激光雷達等傳感器進行融合感知。

但在過去,3D毫米波雷達因為無法識別靜止物體,道路上的井蓋、減速帶以及懸掛著的各種道路標識牌等,缺乏高度信息,而導致無法決策,故而在自動駕駛的戰場上平平無奇。

而2019年,以色列公司Arbe推出的Phoenix4D毫米波雷達,補足了高度測量以及高分辨率的短板,率先打響了3D通往4D的第一槍,在原有距離、方位、速度的基礎上增加了高度維數據解析。隨后Waymo、大陸集團、采埃孚、安波福、博世等國際科技巨頭也開始陸續跟進。

彼時在國內,雖然森思泰克、凌波微步等企業也在2016年后開始陸續進入,但4D毫米波雷達作為新能源汽車智能化、自動駕駛方向上傳感器端的迭代機會,仍有很多業內人士難以理解。當時,博世旗下博原資本副總裁丁浩聽到的更多是質疑。

丁浩坦言,“大家很難判斷4D產品在一個智能化或者說自動駕駛的未來趨勢中,可以擔任什么角色,甚至有人認為激光雷達是唯一的傳感器路徑。”

這樣的“生存”困惑自然讓不少VC在過去幾年難以投注,王思睿從激光雷達看到4D毫米波雷達,遲遲不敢下手。

在王思睿看來,前者是未來L4及以上解決方案的必備傳感器,市場空間確定性較大,遺憾的是看項目太晚估值太高;而后者他不確定最后的技術路徑里能占多大的比例,一是相較主雷達目前的功能參數,4D毫米波還有一些距離;二是輔雷達的選用要看具體情況,不同自駕級別的不同方案里,4D毫米波雷達的市場空間可能受Flash激光雷達或純視覺方案一定的擠壓,其使用量還有待觀察。

“以特斯拉來說,當年舍棄激光雷達選擇純視覺,是因為Velodyne當時每個售價在10萬元以上,如果將來激光雷達成本進一步下降,千元就能實現現在功能時,那特斯拉是否會棄4D毫米波雷達選用激光雷達,這是未知的。”

王思睿代表了市場端一側的看法,但在多傳感融合的技術路線下,傳感器升級是必然。

事實上,無論是特斯拉原來的純視覺方案,還是ADAS常用的混合方案,其實都有自己的問題,這個問題來源于硬件功能或是不同傳感器的不完美,所以每個傳感器都在提升自己的性能。

而4D毫米波雷達在具備一些全時性精準測速的基礎上,通過俯仰角這一C軸高度信息的加分項,不僅能從低靜態到動態看得更清楚,還能對低矮路面等特殊場景有高度的障礙物上給到一些反饋,是毫米波雷達在迭代需求下不可避免的走向。

從2020年開始深入研究4D毫米波雷達,到一年半后投資幾何伙伴,丁浩能明顯感覺到市場端的一個變化:行業內的國內外玩家,無論是傳統頭部毫米波雷達制造商,還是初創型公司,都在轉型做4D毫米波雷達,而這種趨勢從2022年開始愈發明顯。

一方面,車企在加速4D毫米波雷達的商業化落地。搭載了采埃孚4D毫米波雷達的上汽飛凡R7和搭載了森思泰克4D毫米波雷達的長安深藍旗下全新轎車SL03,二者均已經正式開啟交付;而北汽集團也投資了Arbe并有望搭載Arbe量產后的4D毫米波雷達產品。

另一方面,國內企業相繼發力。通過努力通過跟主機廠溝通驗證,華為、華域汽車、楚航科技、納瓦電子、森思泰克、木牛科技、幾何伙伴等企業紛紛布局,看產品是否能夠最終滿足未來自動駕駛功能安全的需求,走在量產爆發的前夕。

來源:獵云網

在丁浩看來,經歷過去幾年技術驗證,從產業鏈的下游客戶需求可以看到4D毫米波雷達的產品力、成本和功能應用前景,未來是一個比較具備性價比的技術路線和選擇。“而現在爭議變小是因為行業從非共識到了接近共識的階段。”

他表示,從L2-L4級自駕方向上去看感知融合能力,拋開算法其實就是看不同類型的傳感器。未來傳感器的迭代方向是往三個維度走,一是提供更高質量的數據,為前后融合的算法打基礎;二是高性價比,應對乘用車主機廠對傳感器的系統級方案選擇上的成本敏感;三是更高的安全性和穩定性。

而毫米波雷達從3D到4D正符合這樣的趨勢。

產業化驗證初期,替代誰?誰買單?

隨著4D毫米波雷達逐漸走過技術研發,邁入產品化的早期階段,其戰事也揭開了新的篇章。

業內外最好奇的莫過于:4D毫米波雷達是否真的能“平替”激光雷達?又或者會不會先革了傳統毫米波雷達的命?然后,誰來買單?

顯然,對于前兩個問題,一線VC的看法是“No”。

要知道,L2-L5級別的自動駕駛,對選擇的方案要求也有所不同。

王思睿表示,“L4、L5級的自動駕駛就得把硬件的性能、冗余堆到極致,甚至不計成本,譬如小馬、文遠知行等;但L2級自動駕駛,包括理想蔚來等新勢力以及奇瑞等傳統主機廠,由于對自動駕駛功能的認知差異,有些采用多冗余、高硬件能力的解決方案,有些則是一顆主激光雷達,再加兩個攝像頭的平民化方案。”

在這個過程中,他認為每一個硬件包括傳統的毫米波雷達,以及現在進化出的4D毫米波雷達都有自己的生存空間,可謂各有千秋。

例如,4D毫米波雷達雖然比傳統的毫米波雷達要進步很多,但成本、體積都有所增加,在此基礎上,如果說4D毫米波雷達就一定優于毫米波雷達,或者說是更適宜于某個解決方案,答案并不一定。

此外,4D毫米波雷達想要取代激光雷達則顯得更為艱難。

從技術上來說,即便是加上了俯仰角,4D毫米波雷達的點云跟圖達通激光雷達的點云相比較,其點云密度和質量還有挺大差距。故而無法完全替代激光雷達進擊其主雷達的核心戰場。

而至于輔雷達,側面的補盲雷達來看,Flash激光雷達這一方案未來價格或跟4D毫米波雷達相近,但4D毫米波雷達作為毫米波雷達,抗雨雪抗天氣干擾的優勢也有可能成為廠家選技術方案時的考量。

由此來看,王思睿認為,4D毫米波雷達與其說是“替代”,更多是平行技術的方案或者是安全冗余的補充。

那如果只是一種方案選擇,為什么會有主機廠商愿意做第一批吃螃蟹的人呢?從產業化初期到規模化量產,玩家還需要等多久?

對此,有主機廠商告訴丁浩,當4D毫米波雷達的系統方案能滿足L2+甚至接近L3的功能需求,同時成本可控時,他們會愿意買單。這是因為傳統毫米波雷達上車已非常成熟,無論是接口、布局還是預留空間,都可以讓4D產品在滿足客戶需求后,讓他們更能做出Easy choice,接受這一個產品迭代。

丁浩表示,“從3D迭代到4D,毫米波雷達在具備一定點云成像后,能夠做后融合甚至前融合的一些算法功能,以滿足當下非常多的主機廠對于L2左右級別的功能需求,加之其BOM成本可預期的增加是有限的,且還有分布式的系統方案,都不失為未來智能化汽車多傳感融合的大趨勢下,一個較高性價比的選擇。”

但即便如此,在4D毫米波雷達量產上車之前,也不可避免經歷跟主機廠在產品端的反復打磨以及市場教育過程。

王思睿坦言,就目前市場玩家來看,頭部在技術路徑上差異不大,但對商業路徑的選擇,具體跟哪一家車企合作什么類型的車,仍有一定區別。眼下,玩家面臨的最大問題還是下游車企選擇方案時,他們對產品的看法,即雙方需要碰撞出對4D毫米波雷達解決方案的生態位確定。

“我們投資一個技術,分兩種類型,一種是充分經過市場教育,企業做出好產品就會有人用,如車載攝像頭;還有一種就是比較新的產物,需要教育市場,如毫米波雷達、激光雷達。”

從半固態的激光雷達、毫米波雷達的自駕解決方案上車的經驗來看,王思睿認為目前對玩家來說,首要挑戰是讓有認知差異的主機廠對其有明確的標準和定義,其次是在占據自駕方案中的獨特生態位后,將有用的參數調到更優。

但是產品定義的挑戰之外,生存同時做技術迭代在王思睿看來亦是一大難點。

“我認為毫米波雷達的技術迭代需要落地一代儲備一代預研一代,那如何活下來又能走更遠,最后能否做到芯片級都是問題。能做到芯片級肯定有很強的壁壘,但到時候也許又會有跟其他傳感器有集成的新形態,新挑戰會不斷出現。”

“四超多強”格局已定,國產新玩家還有機會?

重重挑戰之下,國產玩家的機會也很明顯。

快,是核心優勢。

近年來,實現“彎道超車”的中國智能電動汽車市場為國內產業鏈、供應商提供了絕佳機會,4D玩家更靠近客戶端、主機廠,能夠更快速靈活去配合主機廠的需求,尤其是在前沿產品以及系統方案上車,具有一定先發優勢。

同時,在主機廠車型迭代過程中,玩家們也面臨功能需求的迭代和完善,從而產品迭代開發速度甚至超越歐美。值得注意的是,目前由于4D毫米波雷達行業蛋糕總體較小,海外大玩家除了大陸之外,其他玩家的進度和落地略晚,也給了初創型公司以及國內傳統毫米波雷達公司轉型的機會。

由此可以看到,經歷過去幾年發展,當下中國自動駕駛感知行業已進入“四超多強”的格局,車載毫米波雷達行業已形成以德賽西威、楚航科技、森思泰克、華域汽車“四小龍”為主的第一梯隊。

在丁浩看來,頭部玩家顯現,對賽道一定是利好,但從玩家格局角度來說,最終還是看產品端上車的反饋。隨著不同車型不同功能的產品上車,市場反饋會有不同,格局也會發生不同程度的變化。

同時,賽道玩家的組成也在逐漸拓寬,近兩年也有ADAS或自駕公司在切傳感器,延伸產品力,也有一些支架型的公司,往傳感器去做衍生。此外,海外大玩家如進入到發力階段,那么屆時格局如何目前還尚不可知。

“這就考驗當前頭部玩家的產品迭代能力和商業落地能力。從過往的產品力角度來看,國內外玩家無論是模組還是芯片層面,依然有所差距,尤其芯片絕大部分還是依靠進口。而傳統毫米波雷達,也是國外大廠占據了絕大部分市場份額,尤其是高端產品。國內玩家需要去抓住4D產品先發機會,率先滿足主機廠需求迭代產品和應用,抓住國產替代機會。”

丁浩表示,目前主機廠很難找到海外的4D毫米波雷達系統方案,雖然傳感器、模組、芯片有供應商選擇,但是海外缺少主機廠需求落地的土壤和生態,故而只能在中國找到潛在系統方案供應商,且價格相較于國外大廠會更具性價比。“當前國內玩家若能抓住先發優勢,可以給自己建造一定的護城河。”

時至今日,隨著4D毫米波雷達推至產品落地前期,投資邏輯也悄然改變。

丁浩坦言,跟前兩年非共識下,玩家較少,更多看技術、團隊能力和戰略發展的目標不同,現在著眼點在商業化程度,與主機廠的溝通能力以及產品和系統的落地能力等。也就是說,產品化能力、PoC和定點情況以及量產上車時間表會成為VC對4D毫米波雷達相關玩家的核心關注。

但同時,丁浩也認為現在投早期,仍有機會。“4D毫米波雷達從驗證到現在,還在產品化初期,激光雷達到現在都沒有非常規模化的應用,我認為4D也會經歷這樣的一個過程,因為上車路徑其實還很長。但就我們已有投資布局來看,目前不會為了追趕賽道而出手。”

而在王思睿看來,隨著第一梯隊已經出現,再投一家早期創企到頭部,雖有機會,但實操很難。“科技類投資是一個非常殘酷的競爭方式,能具備研發能力的人員,在一個細分賽道里不會太多。前四五家把核心人才分完,后期玩家除大牛的CTO外,配齊其他技術人才有一定難度。”

他進一步解釋,之所以難配齊,是因為車規級硬件對人員配備的要求很苛刻。工程化繞不開既懂硬件、又有產品上車經驗的設計人員及測試人員,而這些人才在他看來比較稀有。

“對于機構來說當下要投確實是只能投頭腰部,尤其在賽道上前幾名都已經跑出來、商業化落地路徑比較清晰的情況下,再去投早期,很有挑戰。對華映來說,投資思路是在增量市場里去尋找最高技術壁壘的玩家。”

王思睿所言其實也跟市場融資趨勢大同。

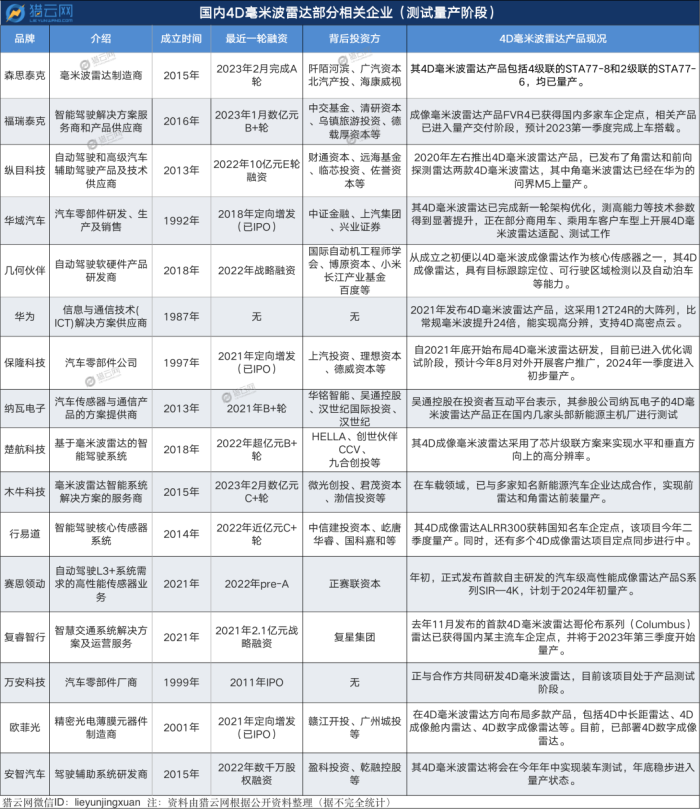

就獵云網統計,從已在測試量產階段的國內4D毫米波雷達部分相關企業來看,今年以來,福瑞泰克、森思泰克、木牛科技相繼完成融資,而在去年,賽道的融資熱度就已經點燃,有6家企業完成融資,其中幾何伙伴的融資交易量最為驚人,2021年一年融了4輪,2022年融了2輪。

可見,頭腰部,無論在量產落地,還是融資表現上,強者恒強。

就4D毫米波雷達賽道的融資階段主要集中在B輪來看,王思睿認為目前仍有投資機會,估值相對沒那么高,但越往后競爭肯定會更激烈。

用另一個業內投資人的話說,那就是“當下能融快融,不管缺不缺。對于玩家來說,如果要是借熱度能盡快關閉,吸引到更多的人,或者說趁著市場還有一點點沖動的時候,搞定融資,就會解決很多的煩惱。”