文|能鏈研究院

“未來3-5年將有80%的中國燃油車品牌“關停并轉”。”

這是2022年3月,長安汽車董事長朱華榮在中國電動汽車百人會論壇上的發言。

隨著新能源汽車的加速,中國燃油車市場競爭將更加激烈,2021年傳統燃油車市場現存85個品牌,其中34個品牌月銷量千臺以下,9個品牌消亡。

眼下,這一進程已然加速。

陽春三月,本是草長鶯飛,萬物復蘇之際,亦是汽車銷售之旺季。

然而,今年燃油車企卻在經歷前所未有地寒冬。

燃油車銷量連年大幅下滑,車企庫存爆表,利潤所剩無幾,現金流緊繃,資金回籠是當務之急。

迫于無奈,多家燃油車企業全國范圍打響價格保衛戰。

覆巢之下,豈有完卵?無論高端品牌、主流品牌、還是合資品牌全部加入混戰。

其力度之大,令人瞠目結舌。推出了高達五萬、十萬甚至價格腰斬的優惠力度。

就在價格戰愈演愈烈之際,比亞迪在南極冰川主題的發布會上,正式推出了漢EV冠軍版和唐DM-i冠軍版。取消低配入門款型、采用十大核心高階配置皆標配的硬核方式,起售價20.98萬,徹底粉碎了所有猜測漢唐新車將跌破20萬元的謠言。

上市當日訂單8196臺。

新舊勢能轉換之間差距已然拉開。

毫無疑問,屬于燃油車的時代已然成為過去式。

那么,問題也隨之而來:燃油車降價浪潮是如何形成的?未來,燃油車又將何去何從?切向電動化將對產業鏈產生哪些影響?

這便是本篇文章試圖回答的問題。

01、政策及市場的雙輪驅動下,電動化趨勢已成必然

早在19世紀中期,第一輛使用鉛酸電池的電動汽車便出現了。

但彼時,從經濟性和可行性來看,燃油車無疑更加適合于規模化量產,市場化推廣。

進入21世紀,經濟高速發展的同時,環境惡化程度也在加速,依靠高排放、高能耗的石化能源發展模式對人類可持續發展提出了嚴峻的考驗。

另一方面,世界各國能源體系長久以來嚴重依賴石化能源,對各國經濟發展、穩定安全造成巨大挑戰。

降低碳排放,實現能源轉型迫在眉睫。

世界各國共同達成雙碳目標,全球能源結構和體系繼續向清潔化、低碳化、安全化深度轉型。可再生能源和電氣化供給全面加速。

總體看,發電、工業、交通、建筑等占了碳排放的大頭。其中,在中國的所有能耗當中,交通能耗占比20%以上,交通碳排放占了10.4%,而且交通能源當中化石能源的占比又超過90%。 所以說,交通行業減碳是重要突破口。

在此背景下,電動汽車產業迎來高速發展契機。世界各國大力發展新能源產業,出臺眾多產業政策以及補貼。

隨著技術的持續進步,新能源車從安全性、性能、成本等方面取得了長足的進步,智能化和電氣化將科技感大幅提升,帶來了前所未有的用戶體驗。

在此過程中,新能源車完成了依靠政府扶持到市場化競爭,從導入期邁向成長期。

電動化自然而然成為了汽車產業的發展趨勢,新能源車開始進入爆發周期,快速搶占市場。

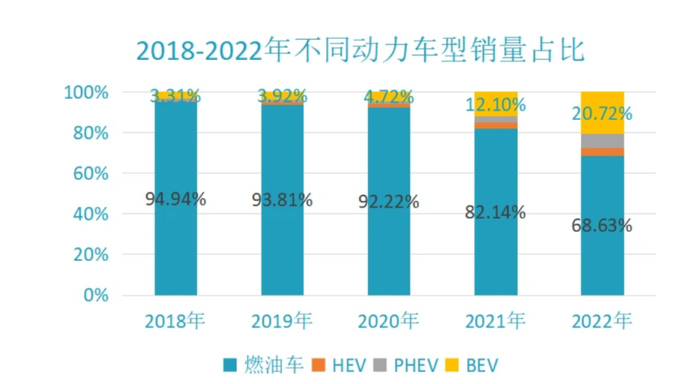

據乘聯會數據,新能源乘用車銷量從2017年的56萬上漲至2022年的650萬輛,增長幅度1060.1%,滲透率達27.6%。

取而代之,此消彼長。

傳統燃油車(乘用車)銷量從2017年的2365萬輛下滑至2022年的1488萬輛,下滑幅度約36.84%。

政策仍舊在不斷疊碼。

歐洲歐洲議會通過了《2035年歐洲新售燃油轎車和小貨車零排放協議》,歐盟將從2035年起禁止銷售新的燃油車。

挪威、雅典、巴黎計劃2025年,禁售柴油車;美國加州:計劃2029年,禁售燃油公交車;印度:計劃2030年,禁售汽油/柴油車;我國海南計劃2030年,禁售汽油/柴油車。

毫無疑問,禁售≈停產。

市場+政策內外雙輪驅動下,電動化已然成為未來汽車產業發展趨勢,燃油車的市場份額將進一步被壓縮。

在電動化的產品迭代下,燃油車產能過剩,隨之而來的便是庫存大幅上升,周轉率大幅下降。大量的資本開支,負債壓力,使得現金流緊繃。燃油車企處于風雨飄搖中,當務之急便是清理庫存、回籠現金。

類似的情況已屢見不鮮,價格戰一觸即發。

只要有一家企業率先降價促銷,導火索一經點燃,瞬間便會席卷整個行業,形成全面爆發之勢,并持續蔓延,進而愈演愈烈。燃油車企從自救過渡到價格上的血拼,而后競爭進一步加劇,利潤進一步壓縮,隨之而來的便是企業倒閉、產能出清,少數企業存活下來。

雖然通過大幅降價促銷,燃油車企可獲得短暫的喘息,但終究難以抵御電動車浪潮的侵襲。

未來,車企轉型勢在必行。

02、全球燃油車企掀起轉型浪潮

新能源以摧枯拉朽之勢搶占汽車市場,各大燃油車企電動化進程加速。

在傳統能源制約下,歐洲地區推進電動化進程最為積極。

與此同時,歐洲也是BBA等豪華品牌的大本營,這類車企轉型也最為迫切。

奧迪中國官方消息顯示,奧迪現已發布面向未來生產計劃。到2033年,奧迪在全球的自有生產基地都將投入電動車生產 2026年開始,奧迪面向全球市場推出的新車型將全面切換為純電動汽車,至2033年,逐步停止內燃機車型的生產。

不僅如此,奧迪還將在未來五年,向電動化和混動領域投資約180億歐元,2025年奧迪將推出超過20款純電動車型。預計到2030年中國高端汽車市場將增長到580萬輛,其中,電動汽車市場將達到310萬輛。

梅賽德斯-奔馳宣布從2025年起,其所有新發布的車型架構將均為純電平臺;2030年前,奔馳在條件允許的市場將做好全面純電動的準備。梅賽德斯-奔馳為了全面轉型電動化,推出MB.EA、AMG.EA、VAN.EA三個純電動架構平臺,計劃在2022年-2030年期間投入400億歐元,用于電動車相關研發項目。

寶馬集團將于2030年在歐盟停售燃油車,其預計到2023年在中國市場推出12款純電動車型,覆蓋目前幾乎所有細分市場。到2025年,寶馬集團在中國銷售的汽車中,至少有四分之一將是純電動車。

捷豹、阿斯頓馬丁、瑪莎拉蒂等也已經明確未來將停售燃油車。蘭博基尼、賓利、布加迪紛紛推出插電混合動力車型。

再來看大眾、本田、豐田等主流品牌。

ID.家族受到不少消費者認可,而大眾也表示到2030年將在歐洲市場停售旗下60%的燃油車,2035年前將在歐洲停售燃油車。

本田停售燃油車的時間節點是2040年,計劃在幾年內向包括電氣化在內的研發項目投資總計約5萬億日元,約為463億美元。

豐田也表示計劃2030年率先于中國、歐洲、北美地區停售燃油車。日產也計劃將在2025年全面停售燃油車,同時通用和福特也已經明確未來將停售傳統燃油車。

國內方面,長安汽車計劃在2025年全面停售傳統燃油車;北汽集團將在2025年前停止自主品牌傳統燃油乘用車在中國的生產和銷售。比亞迪已經在2022年4月份全面停產燃油車,成為了全球首個正式宣布停產燃油車的車企。

上汽、一汽、廣汽、東風等一系列知名汽車品牌,都計劃在2025年將新能源汽車的占有率提升到20%以上。

那么,轉型的具體運作成為擺在燃油車企面前的首要問題。

03、如何進行轉型?

2022年,比亞迪“賣瘋了”。

比亞迪力壓一汽大眾成為2022年度國內汽車市場的銷冠王,累計銷量1,804,624輛,增幅接近150%。

唐DM-p排隊3-4個月,唐EV3個月左右,海豚等車2-3個月。目前宋PLUS不管在哪一個城市訂車,都需要4-6個月的時間等待。

就國內新能源汽車產能而言,頭部企業產能不足、尾部企業產能過剩是無可爭議的現實。

比亞迪一直在致力于破解產能難題,可是即便擁有九大生產基地仍難以滿足不斷增長的新能源汽車訂單需求。

反觀燃油車,產能利用率僅為52.47%——遠低于汽車行業80%的合理產能利用率,繼續下滑趨勢已然成為定局。

規范整車企業兼并重組,大力推動落后企業和無效產能退出,將過剩的燃油車生產線向電動化切換,整個汽車行業的產能優化,構建布局合理、發展有序、運行高效的產業格局是當務之急。

例如,比亞迪通過停產燃油車,有效提升了新能源車的產能。

對于一些已然從市場銷聲覓跡或者茍延殘喘的車企已經沒有救助的價值,還有部分長期缺乏市場競爭力的燃油車企,問題混亂。沉疴已久。即便通過降價銷售獲得一絲喘息,但長期來看,不具備轉型能力與抵抗電動化的沖擊。

將閑置或落后的產能轉換成新能源產線將有效提升資源配置效率,緩解頭部新能源車企產能瓶頸。

完成新舊轉換之間也是一場資本游戲。 企業通過剝離資產,單獨拆分。

大眾汽車集團方面公開表示,正在對保時捷IPO可行性進行評估,大眾汽車集團和保時捷控股董事會已經達成了一項框架協議,協議中明確保時捷將會獨立上市。

福特汽車宣布將電動汽車和燃油車業務獨立運營,FordBlue負責運營燃油車業務,FordModele負責運營電動汽車業務。

而后尋求上市,進行電動化的轉型,其中不乏多個成功典范。

蜂巢能源科技股份有限公司前身是長城汽車動力電池事業部,2018年注冊成立蜂巢能源科技有限公司并從長城汽車剝離獨立,2021、2022鋰電池出貨量進入全國前十榜單。2022年底,蜂巢能源科創板上市申請已獲得受理。

極星Polestar是從沃爾沃汽車剝離出來的電動汽車品牌,目前已計劃在本季度通過一家特殊用途的收購公司(SPAC)完成上市。

此外,還可以通過合資設立新的公司、戰協等策略進行新能源轉型。

吉利控股集團與梅賽德斯-奔馳聯合組建的smart全球合資公司。2022年12月,smart精靈銷量達到4606臺。

2023年3月13日,天眼查App顯示,解放時代新能源科技有限公司正式成立。該公司由一汽解放汽車有限公司和寧德時代科技股份有限公司共同持股。

LG新能源與本田合資企業在美國開建44億美元電池工廠目標2025年底投產。

04、轉型對產業鏈帶來的影響

(1)未來電動車將對燃油車各車型全面進軍。

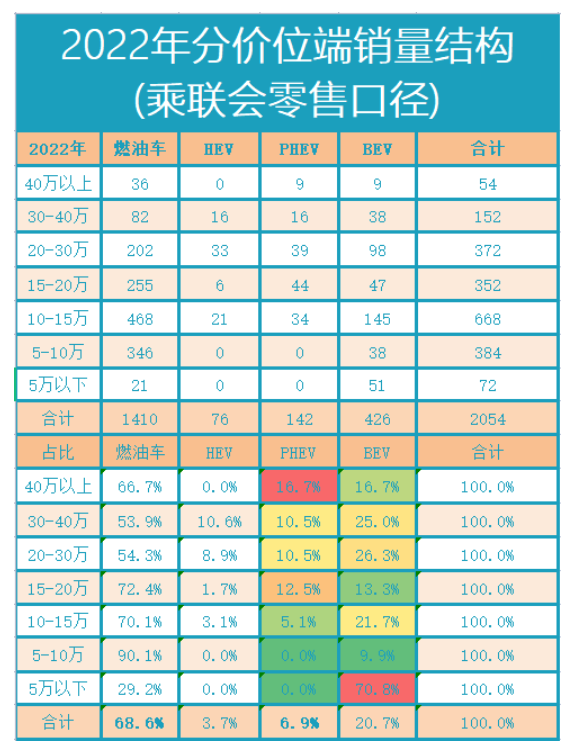

過去,新能源車對于燃油車的替代主要集中在A00級,五萬以下的微型車市場和以特斯拉+蔚小理為代表的30W+的中高端市場。

進入2022年之后,在各個價位段都有相應的新能源車型開始崛起,尤比亞迪A級插混轎車和A0級純電轎車大量分流5-15萬這個傳統燃油車份額最高的細分市場。

騰訊網

隨著豪華品牌向電動化轉換,40萬以上的價格區域,不再是電動車的禁區,將會誕生諸多車型。

(2)產業鏈價值重塑

發動機作為燃油車的核心零部件,形成了以動力大小排名的價值觀V12>V8>V6>V4。

不過,電動車將其打破,動力稀缺性已不再成為價值壁壘。

雙電機搭載的30、40萬電動車輕松進入5秒俱樂部,這對于發動機+變速箱構建的傳統燃油車動力價值鏈產生巨大沖擊。

相較于傳統油車百年歷史發展下形成的發動機等技術專利壁壘。純電汽車的進入“門檻”則低得多了,無論是電池、電機以及汽車相關的配件,都擁有豐富供應選擇。

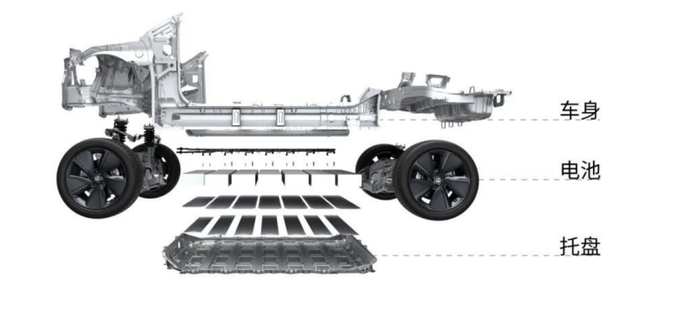

新能源車顛覆了傳統燃油車技術。取而代之的是,一體化壓鑄、電池、電控、電驅、CTP等成為行業核心技術。

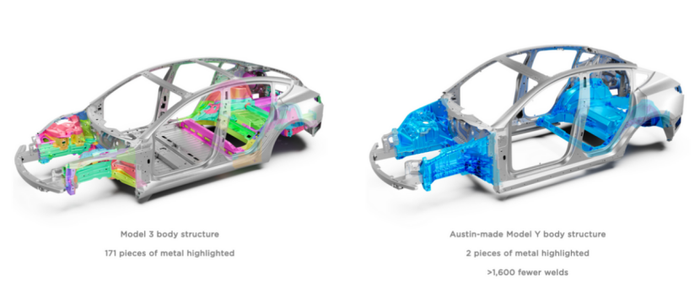

2020年9月22日,馬斯克在特斯拉電池日發布會上提出了一體化壓鑄的概念,表明特斯拉ModelY將采用一體式壓鑄后底板總成,可將下車體總成重量降低30%,制造成本下降40%。2021年10月柏林超級工廠開放日上,特斯拉表示每隔45秒即可生產一輛ModelY車身。

2022年3月末,特斯拉表示柏林超級工廠一輛ModelY的完整生產周期僅10小時,生產效率大幅提升。得州工廠工藝更進一步,采用了車身前、后部一體壓鑄成型,將前后底板的零部件數量從171個減少至2個,焊點數量減少了1600+個。

極氪、理想、小鵬等已紛紛布局,一體化壓鑄已經開始被車企大規模應用。

特斯拉引發了CTC技術的一輪浪潮。

2022年9月,零跑C01正式上市。零跑CTC技術量產上車。

2022年4月下旬,零跑汽車官宣推出電池底盤一體化技術,簡稱CTC將成為國內首款搭載CTC電池技術的量產車型。

5月,比亞迪海豹搭載CTB技術強勢襲來,6月,寧德時代發布CTP技術,9月,孚能科技SPS電池技術。

萬變不離其宗,無論是CTC/CTB/CTP技術,其核心便是提升電池空間利用率,減少零部件使用,降低成本,提高電池集成度,進而提升能量密度。

電池+電機取代發動機成為汽車的動力輸出系統。電驅動系統設計經歷了獨立式、二合一、三合一和多合一的發展階段。電驅系統集成更多功能是大勢所趨,如華為即將推出的電驅動系統DriveONE系統,該系統集成了MCU(微控制單元)、電機、減速器、DCDC(直流變換器)、OBC(車載充電機)、PDU(電源分配單元)、BCU(電池控制單元)七大部件,實現了機械部件和功率部件的深度融合。

(3)智能化顛覆

汽車電動化、智能化、網聯化的路徑是不可逆轉的,智能化產品的顯著特征是電驅。人與車的交互更多需要的是互聯網思維。無論是采集、處理還是執行,都是通過電信號的形式進行傳遞與解讀。 電動車的純電平臺便能更高效的執行電信號,但是燃油車還需要轉化傳遞給發動機,所以無論是響應速度還是操作精度都比不上純電汽車。這在很大程度上影響燃油車智能駕駛方面的發展。

無論是成本、智能化、還是科技感,新能源車帶來了燃油車前所未有的體驗。氛圍燈、天窗、液晶大屏等高端燃油車配置已然成為電動車的主流配置。對于傳統A級和B級燃油車而言,可以說是“降維打擊”了。

智能座艙、無人駕駛成為汽車的核心訴求時,汽車價值體系將迎來顛覆,豪華燃油品牌多年建立的品牌效應將遭受巨大挑戰。

(4)產品競爭加劇

在加速轉型下,傳統油車已不具備先發者優勢,需要快速積累電動車技術,推出更多電動車型,迎合市場多元化、個性化的需求。廠家需要在產品設計、技術創新、服務提升等方面進行持續投入,并根據市場變化進行及時調整。

對于傳統燃油車企而言,如何快速甩掉沉重包袱,進入較為陌生的領域,面對越發成熟的市場和新能源車企,快速掌握電池、電機、電控等新能源汽車核心技術,無疑是一個難題。

當然,并不意味著燃油車的全面出局。

如果你買得起頂級超跑,你依然可以駕駛燃油車!

歐洲燃油車禁售法案中,還給特定的油車開了一個“緩刑通道”。年產量1萬輛以下的汽車制造商,可以獲得一個“五年豁免期”,也就是可以到2040年才停產停售。

這個年產量剛好卡在1萬輛上下,基本上都是超豪華品牌和超跑品牌。比如法拉利、蘭博基尼、阿斯頓·馬丁、勞斯萊斯、邁凱倫、布加迪等。

能讓尾氣里的二氧化碳為0,那就可以繼續生產銷售。相信巨大地資本投入可能將其成為現實。

未來,燃油車必然會走高端路線,但終究是少數人的玩具。

總體來看,未來,80%的中國燃油車品牌“關停并轉”,也就印證了之前各個車企大佬們的預測,只有極少數的巨頭企業能在國內車市中繼續以燃油車車企的身份生存,或者倒閉,或者轉型為新能源汽車制造企業或者成為其代工廠。

現在,全球汽車行業正在迎來電動化的重大變革。這既是一個挑戰,也是一個機遇。只有適應時代發展,才能贏得未來。

參考資料:

[1] 騰訊網,《壓垮燃油車的最后稻草:新能源崛起和國六B實施》

[2] 東興證券,《2023年汽車行業策略報告》

[3] 驅動視界,《電動汽車BMS(電池管理系統)基礎知識及產業化情況分析》

[4] 新能源汽車新聞ev官方賬號,《停產燃油車背后,聽比亞迪解析產能轉換邏輯》

[5] 愛買車《油車末路已到?多家車企合力終結燃油車時代》

[6] ZAKER,《定了!2035年禁售燃油車!未來,油車會貴到讓你買不起!》