界面新聞記者 | 王勇

去年,中國鋁業(601600.SH)業績出現下滑。

3月21日晚間,中國鋁業發布2022年年度報告,其去年營收為2909.88億元,同比減少2.64%;歸屬于上市公司股東的凈利潤41.92億元,同比減少27.22%;扣非后凈利為31.31億元,同比減少55%。

分季度看,該公司在三季度出現凈利大幅下滑,四季度則轉為虧損。去年四個季度的凈利分別為15.78億元、32.3億元、0.91億元,以及虧損7.08億元。

中國鋁業表示,去年營收減少,主要因貿易業務業務量減少致收入下降;減利主要為電解鋁、氧化鋁產品利潤同比下降所致。

去年,中國鋁業氧化鋁板塊的稅前盈利為3.4億元,同比減少近88%,這主要因原材料價格上漲。

原鋁板塊稅前利潤為103.46億元,同比降低約兩成,主要因原燃材料價格上漲導致成本上漲。

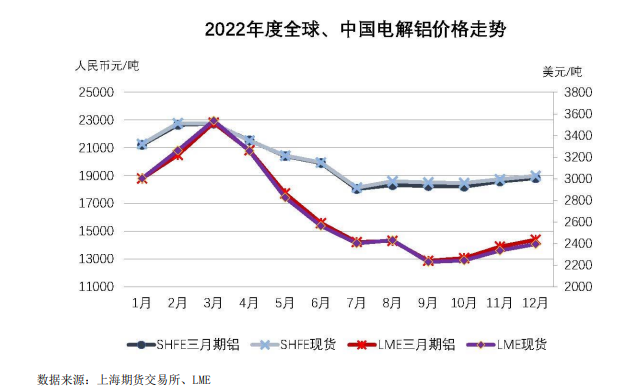

去年,受主要發達國家收縮貨幣政策、新興市場國家經濟疲軟、地緣政治沖突、能源危機等多方面影響,全球鋁行業經歷了包括價格、生產、需求、貿易等在內的大幅波動。

中國鋁業是中國有色金屬行業龍頭企業,擁有完整的鋁產業鏈。去年,該公司氧化鋁、原鋁、高純鋁、炭素、精細氧化鋁產能均位居全球第一。

其中,原鋁產量達688萬噸,產能超過中國宏橋,正式成為全球第一。公告顯示,中國宏橋目前擁有電解鋁產能646萬噸。

鋁企的基本生產鏈條是:上游開采鋁土礦,用來生產氧化鋁;氧化鋁和冰晶石、氟化鋁、氟化鈣等添加劑作為原材料,用電解的方式生產出原鋁,即電解鋁,以滿足下游電動車、汽車、日用品等行業的制造需求。

在上游鋁土礦業務上,中國鋁業國內鋁土礦資源擁有量第一,在海外擁有鋁土礦資源18億噸左右。中國鋁業表示,采受環保治理的影響,國內鋁土礦開采狀況仍然嚴峻,供應受限,價格維持高位。

氧化鋁方面,去年國內全年均價為2945元/噸,同比上漲5.2%。其中,一季度在冬奧限產等影響下,國內氧化鋁現貨價格出現明顯上漲行情,價格最高至3305元/噸,三季度價格緩步下行,至11月下旬降至年內最低價2739元/噸。

針對原鋁市場,中國鋁業表示,去年受美聯儲加息及歐洲地緣政治等因素影響,全球鋁價波動較大。

去年一季度,在歐洲電解鋁廠減產、庫存低位及俄烏沖突加劇的影響下,全球鋁價不斷上漲,隨后因多國不斷加息引發對全球經濟衰退的擔憂從高位回落。四季度,鋁價因悲觀情緒修復、供給收縮等因素觸底反彈,但反彈幅度有限。

反觀國內,去年一季度原鋁價格大漲,二季度受國內工廠停工、需求減少等不利因素的影響,價格回調;7月下旬后,因南方多省供電不足、經營壓力加大等因素導致區域內有電解鋁規模產能減停產,鋁價觸底反彈。

2022年,上期所三月期鋁和當月鋁平均價格分別為1.98萬元/噸和1.99萬元/噸,同比分別上漲5%和5.3%。

中國鋁業年報數據顯示,去年全球原鋁產量約為6928萬噸,消費量約7005萬噸,分別同比增長2.3%和1%;中國原鋁產量約4043萬噸,消費量約為4110萬噸,分別同比增長3.9%和1.4%。

盡管國內外鋁市場全年大幅波動,中國鋁業子公司云鋁股份仍實現了利潤增長。

去年11月22日,中國鋁業正式完成收購云鋁股份(000807.SZ)19%股權,完成后持有云鋁股份約29.1%的股權,成為云鋁股份的控股股東,云鋁股份納入其合并財務報表范圍。據云鋁股份披露,其已形成電解鋁產能為305萬噸。

去年云鋁股份實現營收484.63億元,同比增長16.08%;歸屬于上市公司股東的凈利潤45.69億元,同比增長37.07%。

目前,云鋁股份已擁有產能氧化鋁140萬噸、原鋁305萬噸、陽極炭素80萬噸、石墨化陰極2萬噸、鋁合金157萬噸。

年報顯示,其去年生產氧化鋁140.13萬噸,同比增長2.51%;生產原鋁259.67萬噸,同比增長12.89%。

海通國際證券指出,云鋁股份電解鋁資產均在云南,云南水利資源豐富,水電成本低,具有電力價格優勢。

該機構同時指出,中國鋁業的電解鋁產能主要分布在內蒙、山西等北方地區,電力以煤電為主,煤電成本隨動力煤價格上漲而明顯上升,利潤空間受到擠壓。其收購云鋁股份有利于降低成本,補充優質電解鋁資產。

目前,建筑地產仍是鋁材最主要的消費領域(29%),其次為交通運輸(26%)、電線電纜和耐用消費品等工業領域。

海通國際指出,從未來鋁市場需求看,隨著新能源汽車對內燃車的不斷替換以及汽車輕量化需求的長期趨勢,未來汽車用鋁合金的數量將保持穩步上升的趨勢;此外,光伏行業成為鋁需求端新增長點,主要用于組件和裝機所用支架兩部分。

截至3月22日10點30分許,中國鋁業股價下跌1.99%,報5.43元,市值為931億元,較歷史最高值接近腰斬。

云鋁股份上漲1.22%,報13.29元,市值為461億元,較去年歷史最高值下跌超四成。