文|科技新知 樟稻

編輯丨伊頁

國內互聯網圈早年有一句調侃,“學成文武藝,賣給BAT”。彼時,創業公司們最好的出路之一,便是尋求被巨頭收購。看似美好的表象實則殘酷的事實,大廠擴張壁壘之下,初創企業只有炮灰和站隊兩種選擇。

更甚者,即便主動站隊,也難逃聲量漸弱的結局。例如近兩年按下加速鍵的協同辦公市場,眼下的參與者主要包括老牌OA廠商,以及新晉者互聯網廠商。

后者主要是阿里、騰訊、字節這樣的巨頭主導,在消費互聯網取得成功后,遂將目光投向產業端。而用戶覆蓋各行業多場景的協同辦公領域,立刻成為被青睞的賽道。

可以看到,隨著釘釘、企微、飛書開啟全面競爭,行業對老牌OA廠商的關注度逐年降低。典型表現是,“協同辦公三巨頭”的稱號,已被牢牢安在三家后來的互聯網大廠頭上。

近日,老牌OA廠商致遠互聯股價大漲,創歷史新高。初步來看,此次股價表現與市場題材炒作有關,即蹭上了大熱的ChatGPT概念。

可熱點之外,不禁讓人起惑,老牌OA廠商還有未來嗎?

“三姓”致遠

最早在20世紀40年代,美國的部分企業開始用機器處理辦公室業務,當時國外把這種工作方式稱之為辦公自動化(Office Automation,OA)。

伴隨經濟發展和技術進步,傳統辦公自動化的內涵和外延發生了重大變化。協同辦公的概念,隨即由辦公自動化拓寬而來。正因為這個淵源,OA的叫法也被沿用至今。

從歷史發展來看,國內OA軟件發展在2000-2005年處于起始階段,OA系統主要依托行政辦公和大型企業內部的局域網,建立文件、信息共享系統。

2002年3月15日,在北京友誼賓館,徐石與他的創業團隊共同成立“用友致遠軟件技術有限公司”。單從名字也能看出,致遠和用友千絲萬縷的關系。

資料顯示,成立初期,致遠為用友持股30%的子公司,借助品牌效應,致遠通過獨立參加用友或行業內的機構組織的經銷商大會等方式推廣公司產品。可以說,致遠早年正是借助了用友的渠道體系得以起步。

此后在2009年,用友第二次增資用1200萬取得了致遠5%的股份。這期間是兩者的“蜜月期”,但轉折僅發生在一年之后。

2010年3月24日,北京用友致遠有限公司正式改名為北京致遠協創軟件有限公司,而此時致遠軟件的“傭金門”事件才剛剛告一段落。

3月1日,一位網民在某知名論壇博客中曝光“致遠軟件行賄記錄清單”,清單上包括多家政府機構和企業的詳細名單、每筆業務單的返還金額、收款人等眾多詳細信息。在清單中,甚至有顯示為“用友致遠董事長徐石”等人的批復。

經計算,這份曝光的所謂“行賄清單”中,2009年度的三張表單涉及單位達102家,總金額達123.9639萬元。其中數額最大的為東北某市的一家銀行,數額為13萬元,其他金額從數百元到數萬元不等。

為了澄清此事,彼時致遠常務副總裁張屹表示,此次更名與前段時間鬧得紛紛揚揚的“傭金門”沒有任何關系。但從結果導向來看,無論風波真相如何,致遠在這一次危機中選擇了孤獨上路。

此后,致遠和用友兩者的關系日漸疏離。作為佐證的是,2015年12月,用友網絡轉讓其持有的股份給二六三、信義一德和隨銳融通,其持有致遠的股權比例降低至4.98%。

對于此次股份轉讓,企業服務圈媒體人趙恒(人稱T客)曾發文表示:

“用友開始自研OA產品,采取邊打壓邊收編的策略,逼迫致遠賣身就范,可是致遠當時的增長勢頭很猛,并已躋身國產OA廠商一線行列,也沒有歸屬意愿,所以雙方也錯過最佳的收購良機。而隨著這兩年用友內部OA產品研發的逐步成熟,致遠在用友產品體系的作用也微乎其微,此時分手也算緣盡于此。”

拋開用友后,致遠的更名之旅還未結束。直到2017年3月,在致遠新三年戰略發布會上,董事長徐石宣布“致遠軟件”更名為“致遠互聯”,公司的名字才徹底定下,沿用至今。

大多數情況下,公司更名也往往意味著戰略更迭。從這個角度來說,致遠公司發展經歷的三個階段,也幾乎是和更名節點重合:2002-2009年,發布A6、A8產品;2010-2018年,發布V5、Formtalk云服務平臺;2019-至今,發布COP以及V8產品。

因“概念”受益

2019年10月31日,致遠互聯登陸上海證券交易所科創板A股。上市前,致遠互聯雖凈利潤高速增長,但營收增長略顯疲弱。可隨后,致遠互聯的凈利潤增速也開始下滑。

數據顯示,2019-2021年,致遠互聯實現營收7.00億元、7.63億元,10.31億元,同比分別增長21.06%、9.07%、35.10%;實現凈利潤分別為9746.67萬元、1.08億元、1.28億元,同比分別增長33.56%、10.40%、18.50%。

另外,致遠互聯在2023年2月末發布的2022年業績快報:預計2022年全年營業總收入10.36億元,同比增長0.4%;歸母凈利潤0.99億元,同比下降22.77%。

可以看到,致遠互聯除卻面臨增收不增利的困境外,營收增長也面臨瓶頸。在財報各項數據指標表現一般、業績預告整體略低于預期的前提下,本次致遠互聯的股價上漲從何而來?

3月16日,微軟正式宣布Microsoft365服務將全面接入聊天機器人AICopilot。通過Copilot,“你的話變成了地球上最強大的生產力工具。Copilot揭開了一個全新的計算時代,將從根本上改變我們的工作方式。”微軟現代工作和商業應用業務副總裁Jared Spataro表示。

Copilot本質上是微軟基于GPT4大模型、Microsoft Graph(用戶數據池)和Microsoft365全家桶三大產品打造的生產力工具,或者更形象說是一個以一頂百且永不休假的辦公AI助理。

通過將大型語言模型(LLM)與微軟的辦公工具結合,Copilot實現了生產效率的較大提升,而其中也涉及了AI和OA中部分功能的結合應用,有望幫助用戶節省成本、提高效率。

基于此,信達證券認為,未來隨著頭部OA廠商接入AI以后,產品競爭力有望提升,價格也有望隨之提高。

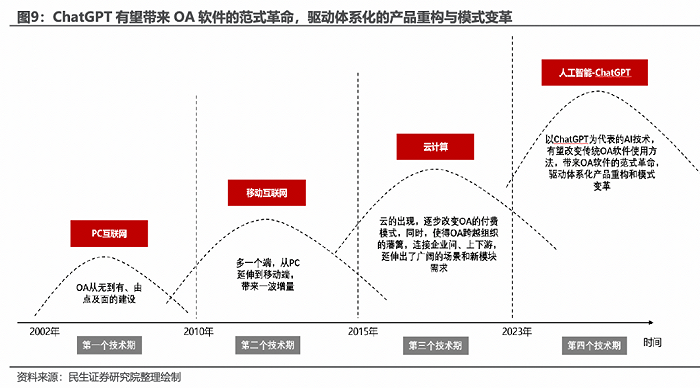

持相同觀點的還有民生證券,從OA行業發展歷程來看,技術進步無一例外的,對OA行業帶來了顯著的變化與機遇。

“我們認為,在ChatGPT模式下,OA這種如此高頻使用的產品,如此復雜使用機理下,有望成為最早、最深度被重構的產品之一。ChatGPT有望帶來OA軟件的范式革命,驅動體系化產品端的范式重構與模式變革。”

此前在2月16日,致遠互聯宣布成為百度文心一言首批生態合作伙伴,旗下協同運營平臺COP將全面體驗并接入文心一言。

隨著文心一言在3月16日的發布會上亮相,作為ChatGPT在國內的第一個競爭對手,借著概念股的東風,致遠互聯的股價隨即大幅收漲。

當然,新技術帶來的利好還需要市場消化,其股價近日開始逐步陰跌,也是市場的進一步反饋。拉長時間線可以看到,從去年5月以來,致遠互聯股價開始攀升,背后關鍵的驅動因素還有信創。

信創,即信息技術應用創新,核心在于國產替代。

2020年,在黨政辦公應用替換全面推廣帶動下,信創迎來規模化發展元年,國內信創產業逐步進入“2+8+N”落地節奏。目前,黨政信創存量替換已近尾聲,逐步進入增量需求國產化下半場;而政策推動下,國央企及教育醫療事業單位等行業信創有望開啟加速模式。

由于OA軟件屬于IT系統上層應用軟件,伴隨政企單位IT系統底層硬件和基礎軟件國產替代滲透率快速提升,對適配國產軟硬件系統的OA軟件更新換代需求進一步釋放,市場有望迎來新增長點。

整體上看,信創和GPT助推下,整個OA行業確實迎來機遇,不過眼下對于致遠互聯而言,困境同樣是顯而易見的。

致遠的兩處癥結

眼下擺在致遠互聯面前的難題主要有兩方面:

一是老生常談的云化難度。

2016年,在“云轉型”戰略推動下,公司推出PaaS協同云平臺Formtalk,基于Formtalk云平臺陸續推出數智人力云(薪事力)、數據采集云(智聯云)等SaaS應用。

致遠互聯目前的標準產品主要包括:面向中大型及集團化企業的A8、面向政府組織和事業單位的G6,面向中小企業/組織的A6,以及協同云平臺。

從營收構成來看,A8及G6系列產品一直是公司營收和毛利的支柱。A8系列產品占比近年來始終保持在68%以上,2021年為69.1%;受益于黨政信創推動,G6系列產品占比逐年上升,2021年為14.5%。

由于在云轉型過程中,致遠互聯客戶主要集中在大客戶領域,而大企業的定制化要求更高,企業協同需求主要集中在更多業務層面的深度定制或個性化開發,因此致遠互聯就需要協調云化難度問題。

二是致遠互聯在OA產業鏈上面臨的挑戰。

2020年,一篇《巨頭到處,寸草不生》引發業內議論,文章直指釘釘上線OA產品為巨頭過境,對于整個行業來說,恐怕是一場地震。

傳統OA廠商如今面臨著企微、釘釘、飛書和WeLink之類產品的競爭。因為科技巨頭在云計算、安全服務等底層技術上有很大的優勢,能提供即時通訊、視頻會議等高階的服務,協同優勢明顯,業內不禁有人預言:三大OA廠商(泛微/致遠/藍凌)要被掃入歷史了。

不過,現階段兩者并未形成“你死我活”的局面。可以看到,老牌OA廠商已然開始紛紛站隊。

2018年9月26日,釘釘宣布戰略投資藍凌,攜700萬中小微客戶殺入中大型移動辦公市場;次日,泛微推出新一代OA產品e-cology9.0,并宣布與騰訊企業微信、上海CA認證中心、契約鎖形成戰略聯盟。

今后兩者之間的關系將如何進化,暫且不論。但作為特殊的存在,最難受的莫過于至今沒有站隊的致遠互聯,后者將面臨主要對手相繼投靠互聯網巨頭的競爭局面。

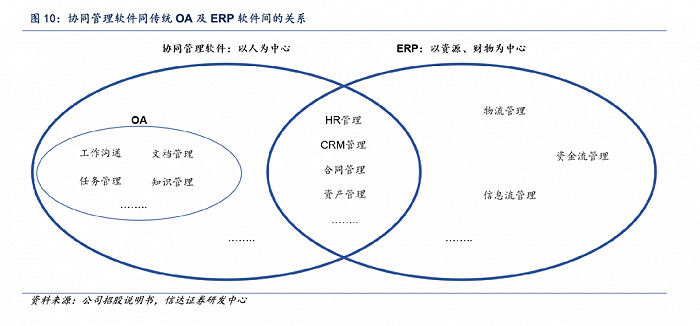

除了互聯網廠商的進攻,致遠互聯還需要面對ERP廠商的跨界。

原因在于,OA與ERP本就是交叉互補的關系,目前客戶往往將兩類系統打通集成使用。而在海外市場,并無單純以OA功能作為賣點的平臺。Oracle、SAP的ERP系統大多集成了流程審批、任務管理等模塊。國內ERP廠商金蝶,就包含自有OA品牌,集成于金蝶云之家。

此前,致遠可被集成在ERP系統內部作為功能模塊,是由于OA系統的剛需屬性弱于ERP。但近年采取不斷拓寬業務邊界的策略,甚至開始侵蝕ERP的地盤,也就是致遠互聯提出的“COP協同運營平臺”理念,兩者之間的關系亦不穩固。

一言以蔽之,致遠互聯的未來,不僅急需要考慮云化難度的問題,還要面對各大互聯網巨頭、ERP巨頭的侵蝕。左沖右突之間,短期內的概念火熱,實在益處有限。