文|酒訊 子煜

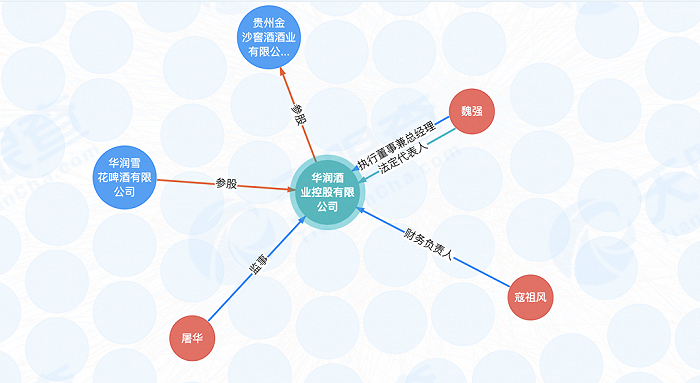

華潤酒業版圖加速擴張的同時,人事變動接踵而至。近日,華潤雪花啤酒(中國)有限公司(以下簡稱“華潤啤酒(中國)”)發生工商變更,侯孝海卸任法定代表人、執行董事、經理,由趙春武接任。華潤雪花啤酒有限公司(以下簡稱“華潤啤酒”)全資持股的華潤酒業控股有限公司(以下簡稱“華潤酒業”)發生工商變更,侯孝海卸任法定代表人、執行董事兼總經理,由魏強接任。

從2月組織架構變化到3月掌門人“放手”,華潤系在變化中試圖建立起酒業版圖中的白酒“帝國”,在華潤啤酒CEO侯孝海口中,這是一個酒業“新世界”。如今新班底、新世界、新目標擺在眼前,華潤酒業版圖又將走向何方呢?

01 新班底

隨著華潤啤酒(中國)和華潤酒業法人、執行董事等職務更換,兩大公司內部人事經歷了一次大變陣。不過目前侯孝海仍是華潤啤酒CEO,且是華潤啤酒投資公司法人。

外界對于這場變動的反應不乏侯孝海卸任所有職務之說,但也有業內人士指出,此次華潤高層人事變動僅為適配華潤酒業新世界的正常動作。

酒訊就華潤人事變動采訪華潤工作人員,截至發稿,對方暫未回復。

酒訊梳理發現,作為“新世界”的提出者和探索者,侯孝海經歷了多次變動。2002年1月,侯孝海任華潤啤酒銷售發展總監,2003年擔任華潤啤酒(中國)副總經理、市場總監,2016年3月任華潤雪花啤酒(中國)總經理。2021年至2023年,侯孝海開始了白酒“新世界”的身份疊加,先后出任山東景芝白酒有限公司董事長、金種子酒業董事和金沙酒業董事長。

再看接任者,2月,華潤啤酒在新春媒體見面會上披露,華潤啤酒副總裁趙春武將分管華潤雪花,華潤啤酒首席財務官魏強將分管華潤酒業。彼時,據侯孝海介紹,下一步,白酒業務將由華潤酒業控股實施專業化管理,啤酒產業則由華潤雪花進行專業化運營。它們將分別在各自的酒業賽道上,按照事業部運營制的方式來管理業務。

圖片來源:天眼查官網

公開資料顯示,華潤酒業成立于2020年12月,注冊資本約51.96億人民幣,由華潤雪花啤酒有限公司全資持股。趙春武于去年5月被任為華潤啤酒副總裁,同時擔任華潤雪花啤酒浙江區域公司總經理及福建區域公司總經理。魏強于2021年11月擔任華潤啤酒執行董事及首席財務官,并擔任華潤啤酒多間附屬公司董事。

頂層人事架構調整之外,華潤系旗下白酒和啤酒“戰隊”在人員方面也出現職位交叉。原華潤雪花啤酒安徽區域公司營銷中心總經理何秀俠擔任金種子酒總經理,華潤酒業總經理魏強則是金種子酒業董事,新任金沙酒業總經理范世凱同時還是華潤酒業事業部副總經理。更多華潤高層出現在金沙酒業、金種子、景芝白酒的管理隊伍,也意味著華潤向白酒的傾斜正在全面完成。

業內人士認為,華潤啤酒優勢在于資金、營銷、全國品牌力,可以對白酒品牌形成賦能。但啤酒渠道多為商超以及餐飲娛樂場所,和宴請、送禮等中高端白酒銷售渠道不同。另外白酒消費者對品牌及口味忠誠度更高,短期內還難以形成啤酒與非啤酒業務關聯發展的局面。

02 新品類

雖然掌門人“做減法”,但華潤奔向白酒“新世界”的動勢一路疊加。從行業來看,這是啤酒行業量價抵達天花板后的一個出口,但華潤認為并非如此。

3月19日,華潤酒業事業部副總經理、金沙酒業總經理范世凱在2023亞太金融論壇發言稱,華潤啤酒做白酒,并不是因為啤酒行業見頂,恰恰相反,是因為華潤雪花在啤酒新世界的領導者之路上越來越成熟,才讓其有了能力和信心做好白酒。中國白酒的確定性很強,長期看來,行業在經歷規模爆發時期后,將過渡至良性發展階段。

圖片來源:貴州摘要酒公眾號

對此,啤酒營銷專家方剛表示,啤酒已經從渠道競爭進入品牌競爭時代,也打破了過去渠道壁壘的限制。目前整個啤酒行業都面臨天花板,新的增量肯定要考慮其他品類,尤其是白酒對高端化的理解要比啤酒擁有更豐富的經驗。

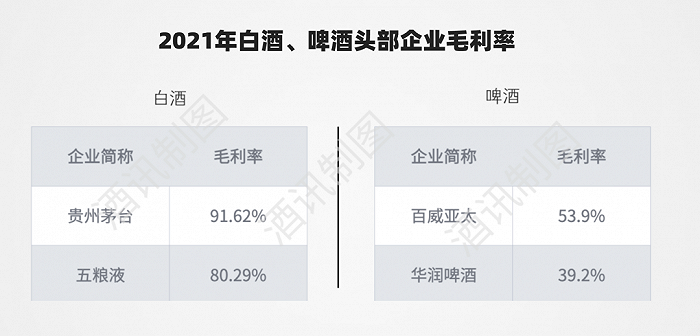

啤酒行業利潤天花板擺在那里,和白酒不斷拉升的利潤空間相比更顯緊迫。對比目前白酒和啤酒頭部企業的毛利率可以看出,白酒品類的賺錢能力遠遠高于啤酒。2021年,白酒頭部企業貴州茅臺和五糧液的毛利率分別為91.62%和80.29%;啤酒頭部企業百威亞太和華潤啤酒的毛利率分別為53.9%和39.2%。

北京市酒類流通行業協會秘書長程萬松認為,“一個全國龍頭+N個區域品牌”布局會給行業帶來一些改變,但這條路能不能走通,關鍵在于能否尋找有品牌護城河、有增長潛質的投資標的,能否尋求一種科學解決華潤與投資標的之間文化排異反應的方式,以及人才隊伍建設能否跟上投資布局的步伐。

數據來源:公開數據 酒訊整理

03 新挑戰

在中國,不少人調侃“酒業盡頭是白酒”,但想在白酒“新世界”站穩腳并不容易。華潤啤酒麾下雖有四家區域酒企,但在白酒市場和一線名酒狹路相逢時也承壓嚴重。

從白酒市場來看,一線名酒正在擠壓區域白酒份額。中國酒業協會在《2023白酒產業發展新趨勢》中表示,2022年八大白酒品牌營收已占到全國白酒營收的51.74%,利潤占比提升到76.71%。

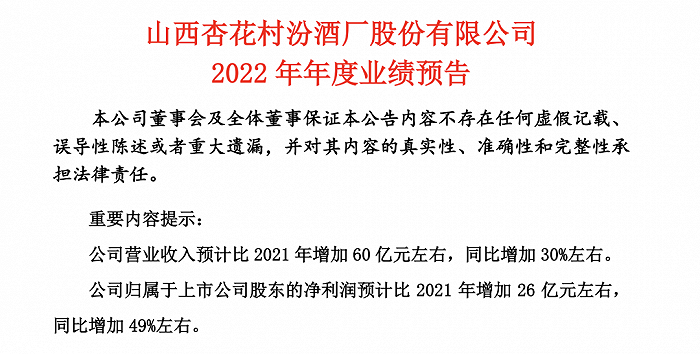

梳理華潤酒業版圖,除山西汾酒是全國性名酒外,景芝白酒、金種子酒以及金沙酒業都是區域性品牌,而目前白酒市場馬太效應加劇,頭部酒企和區域酒企的業績差異較大。日前,山西汾酒發布2022年度業績預告,預計2022年實現營業收入260億元左右,同比增加30%左右;歸母凈利潤79億元左右,同比增加49%左右。1月,金種子發布業績預告,預計2022年虧損1.75億-1.95億元。2021年凈虧損1.66億元。

圖片來源:山西汾酒預告截圖

侯孝海帶隊前往中國酒業協會拜訪時坦言,華潤在酒莊模式與香型創新方面正不斷進行積極嘗試,目前在技術支持與人才培育等方面還存在一定薄弱環節。

值得注意的是,3月13日,華潤啤酒(中國)和華潤酒業發生工商變更當日,華潤啤酒以61.15元/股收盤,日漲幅為5.52%;金種子以27.84元/股收盤,日漲幅為1.68%。

華潤啤酒能不能做好白酒,侯孝海給資本市場打開了想象空間,他曾提到華潤啤酒需要3-5年的時間去回答這個問題。

信達證券在研報中指出,從白酒整體業務來說,考慮到華潤啤酒通過旗下公司收購白酒標的后尚處于調整的過程,預計該公司有望從2024-2025年開始發力白酒業務、2028-2029年看到規模貢獻。而從收購標的的節奏來看,預計金種子酒和景芝白酒2023年相對會有不錯的表現,而金沙由于所處在的醬酒板塊調整,則仍需一段時間探索。