文|動脈網

醫療器械行業是一個多學科交叉、知識密集、資金密集的高新技術產業。很多人會認為,醫療器械賽道的投資邏輯就是進口替代,但真的要投好,并不是這樣簡單。

國際管理咨詢公司羅蘭貝格發布的《中國醫療器械行業發展現狀與趨勢》中顯示,2022年中國醫療器械市場規模預計達9582億元人民幣,近7年復合增速約17.5%,已躍升為除美國外的全球第二大市場。

這樣一個近萬億的市場,除了國產替代外,中國醫療器械賽道還存在哪些黃金機會?行業未來如何做出更多差異化?投資的邏輯是否發生變化?都是值得思考的問題。我們試著從過去一年多的融資信息中,找尋答案。

醫療器械接棒創新藥成投資風口?

2022年6月,上交所發布新規,允許醫療器械企業按照第五套標準在科創板上市,支持尚未形成一定收入規模的硬科技醫療器械企業在科創板發行上市。

5年前,港股18A規則的推行,使得生物醫藥賽道迎來大爆發。上交所新規的頒布,是否意味著醫療器械能接棒生物醫藥成為新的投資熱點呢?

從本質來看,創新藥的核心賣點是專利,但是醫療器械除了專利外,還有復雜的精密制造系統。創新藥在研發過程中有較為明確的節點,而醫療器械的創新是一個螺旋上升的過程。

雖然也需要跟時間賽跑,但器械的創新是建立在研發迭代之上的,經過積累之后形成專利護城河和市場占有率,則壁壘很難被打破。醫療器械公司的龍頭地位一旦確立,就更容易取得長期優勢地位,獲得持續穩定高收益。比起每家企業都有做first in class機會的創新藥,醫療器械的創新具有更穩定的預期。

一二級市場的變化,也能體現行業的某種趨勢。

據動脈橙的數據顯示,在過去的一年中,一級市場醫療器械的投融資數量(870起)較創新藥(650起)更多。在二級市場,去年醫療健康領域共有82起IPO事件,其中醫療器械的數量位居首位,約占29%。

在去年上市的醫療企業中,市值排名前三的都屬于創新醫療器械公司,包括聯影醫療、華大智造、樂普醫療。而市值超百億的上市企業中,醫療器械企業占比同樣最高(33%)。

超700起融資首發中,尋找醫療器械投資的邏輯

以動脈網過去一年中首發的融資數據為樣本,從2022年1月至2023年2月,動脈網共計首發投融資信息700余條,我們嘗試從中找到機構投資醫療器械的邏輯。

● 硬科技高壁壘的醫療機器人

醫療機器人在過去一年多的時間里,在一級市場發生60余起融資事件,金額超80億元。

一款成功產品的出現,背后必然有強烈的市場需求。醫療器械同樣如此,不管是病人需要還是醫生需要,終歸是在治療的過程中體現價值并獲取商業回報。

以手術機器人為代表的醫療機器人,其邏輯是作為醫生手和眼的延伸,在傳統手術方式難以企及的地方幫助醫生完成手術。達芬奇的出現,使得醫生能實現高于人類能力的對手術器械精準控制的微創手術。因此,手術機器人多應用于風險較高、過程復雜、難度較大的三、四級手術中。

手術機器人的本質是輔助醫師進行手術,為醫生提供支持,且短期內無法替代醫生。順著這個邏輯,手術機器人必然是往攻克更多適應癥的方向去發展。達芬奇的發展,正是不斷兌現拓展適應癥能力的過程,再配合設備+耗材+服務的商業模式,其商業價值才得以全面綻放。

據動脈橙的數據,2022年手術機器人賽道共產生45起融資,其中20起位于A輪以前,總額約8.15億美元,在經過2021年的融資大爆發階段后,手術機器人依然有如此吸金能力,足以證明其吸引力。

部分機構多次出手投資手術機器人,數據源于動脈橙

值得注意的是有4家機構在一年內多次加注,其中深創投和維梧資本偏好產品已落地的企業,泰福資本和東方嘉富的目光主要集中在早期項目。泰福資本在短短三個月內兩次加注昂泰微精,該企業還在2023年1月獲得淡馬錫獨家投資。

昂泰微精所專注的顯微外科手術機器人是全球范圍內精細化程度最高的外科手術機器人種類。顯微外科手術通常要吻合0.3-0.8毫米的淋巴管-血管或者神經,在耳鼻喉、淋巴外科、神經外科、整形外科等多科室均有大量未被滿足的需求。相比達芬奇在腔鏡領域的一家獨大,顯微外科手術機器人是一條嶄新的賽道。

除了達芬奇之外,其余產品基本處于臨床導入階段,去年有15款國產手術機器人獲批上市,國產品牌呈現出奮起直追的態勢。

一名投資者向動脈網表示:“雖然看好手術機器人,但要找到適合的標的卻越來越難,部分細分領域已經形成了穩定的競爭格局。這類高技術壁壘的行業,企業想要突圍需要很強的綜合能力。雖然市場空間巨大,但需要更長的周期與資本的持續投入。”

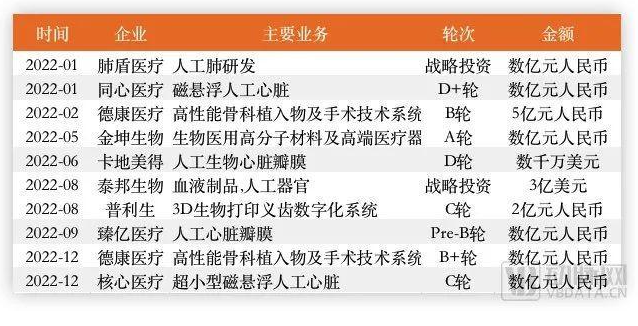

● 頂級資本不斷加注的人工器官

人工器官在過去一年中一級市場融資近40起,金額超50億。

以最被大眾所熟知的人工晶狀體為例,它是目前世界上用量較大的人工器官和植入類醫療器械產品。頭部廠商愛爾康、強生、博士倫和蔡司占據了全球近70%的市場份額。國內企業正加大投入加速推進,但與頭部廠商仍有較大差距。

然而人工晶狀體的融資事件僅占人工器官賽道的5%,扛起賽道半壁江山的是人工心臟和人工心臟瓣膜(約45%),剩余融資份額被人工關節、人工肝、人工胰腺和人工肺所占據。長期以來,心臟移植是治療終末期心衰最有效的手段,但由于供體稀缺,近年來,業內把目光轉向人工心臟。作為復雜且精密的醫療器械,人工心臟也被譽為"醫療器械皇冠上的寶石"。

人工器官一級市場高融資額事件,數據源于動脈橙

人工心臟分類按照植入方式可以分為外科植入式和介入式。按照功能分可分為心室輔助裝置(VAD)和全人工心臟(TAH)。二者相較,心室輔助裝置是目前臨床應用最廣的人工心臟系統。按照其輔助的類型又可以分為左心室輔助裝置(LVAD)、右心室輔助裝置(RVAD)、雙心室輔助裝置(BiVAD)。

其中左心室輔助裝置(LVAD)是比較受關注的細分領域,包括同心醫療、核心醫療、永仁心等企業都有所布局。投資機構方面,這幾年包括紅杉、鼎暉VGC、千驥資本、人保資本、高瓴創投、啟明創投等明星投資機構都已入局。

隨著人口老齡化的加劇,終末期心臟病患者不斷增加。據中國心衰流行病學調查的最新結果顯示,國內心衰患者約1370萬人。長期以來,臨床上針對心衰的干預手段都非常有限,主要依靠藥物治療。器械產品因為技術壁壘高,進口品牌產品售價過百萬,能使用的患者寥寥無幾。

從商業的角度來看,人工心臟需要大量的投入,技術壁壘極高。人工心臟的背后是心血管領域少有的百億賽道,心力衰竭是心血管領域的最后戰場。這些年,臨床醫生在幾乎所有心臟病的治療上都取得了進步,但心衰是個例外。

國內有約130萬終末期心衰患者,人工心臟作為心臟移植的替代方案,突破了心臟移植供體數量的限制,不僅可以提供心臟移植前的過渡性治療或恢復心臟功能,還可以提供終身長期治療,具有廣闊的市場空間。前段時間被強生166億美元收購的Abiomed,依靠介入式人工心臟實現了年營收超10億美元,10年股價翻10倍的壯舉。

另一方面,作為心血管器械的技術高地,人工心臟手術受到醫生的廣泛關注。國內已經有十余個省市的幾十家醫院開展了該項手術,企業也在做相關的學術推廣工作。總體來看,人工心臟領域未來的發展潛力巨大,且技術壁壘極高,未來隨著產品的成熟和成本的降低,將會迎來一個人工心臟的新時代。

● 從科幻到現實的腦機接口

隨著自帶流量光環的馬斯克的入局,腦機接口這個前沿領域被拉到了大眾眼前。

盡管投融資事件數量沒有2021年高,但總融資額依然高達近30億元。伴隨著紅杉資本、聯想創投等頭部VC的涉足,腦機接口也成了2022年醫療器械的“技術風口”。

紅杉完成了相對全面的腦科學產業布局,其投資標的覆蓋了腦機接口、腦科專科醫院、神經藥物和數字影像等細分領域。成立于2021年10月的腦虎科技,是目前國內腦機接口領域較大規模的早期融資獲得者,在2022年初和年末獲得了紅杉的兩次加注。

腦機接口領域部分早期投資,數據源于動脈橙

2022年國內腦機接口企業融資輪次都處在A輪及以前,說明國內整個腦機接口行業尚處早期。雖然融資輪次早,但單筆融資金額都在數千萬人民幣或數億元人民幣,說明投資機構看好此行業的前景,愿意在早期重金押注。

雖然還處在初期階段,但技術路徑已經在理論研究上跑通。目前,腦機接口技術較為清晰應用場景是腦深部電刺激(DBS)技術,已在治療帕金森癥中被應用于臨床,同時在藥物成癮和強迫癥方向上有積極應用的空間,這一技術從作用機理上能形成完整閉環,這正是投資機構希望看到的發展方向。

2022年獲得融資的主要是植入式腦機接口企業,投資機構越來越看重植入式腦機接口產品的未來發展。植入式腦機接口產品信號衰減小,信噪比和空間分辨率高,能更好地應用在漸凍癥、高位截癱、帕金森等重大疾病的治療或康復上。

腦科學作為未來數十年最重要的戰略學科之一,勢必會在基礎科學有所突破的前提下帶來巨大的轉化機會,并首先在醫療領域造福廣大神經系統相關疾病的患者。腦機接口是一項復雜的復合型工程,從科學創新到工程創新都需要有能力來覆蓋。投資機構的資金支持,將為國內腦機接口領域帶來全新的動力,這個行業的景氣程度仍會持續。

● 小結

總的來說,在過去一年中受資本青睞的醫療器械賽道,都有如下的共同點:一是具有實實在在的臨床價值;二是高技術門檻產品的國產替代;三是醫工結合方向的真正創新。一位投資人向動脈網表示:“醫療器械的投資已經進入下半場,需要依托于更硬核的科技。創新也不僅僅是應用層面的創新,而要延伸到基礎研究的創新。同時對于創業團隊的要求會更高,除了專業能力,商業落地能力、市場轉化能力也是必不可少的。”

從技術的角度,醫療器械容易跟多個行業進行交叉融合,電子技術、計算機技術、材料、機械等都有可能。器械的微創化、介入化、智能化和數字化,都離不開其他行業底層技術的更新迭代,再結合醫療的需求,包括患者的需求、臨床醫生的需求,將市場、新技術和臨床三者結合在一起去開拓出新的細分賽道。

從國產替代的角度來說,替代的并不只是終端產品,上游的零部件、材料也是投資機會。器械的中低端市場已經有較高的占有率,未來的機會或將更多體現在高端市場。然而醫療器械從中端到高端發展的歷程會比較艱難,需要大量的資金持續投入、找到一流的人才做真正的創新,且需要較長的時間才能出效果。對投資來說這并非是件壞事,更長的周期代表著里面有長期的機會。

集采洗禮后,用創新抵風險

截至2021年底就有300多項醫療器械進入了國家級創新器械審批程序,而在2022年有53項創新醫療器械獲批,創歷年新高。盡管創新醫療器械暫不參加集采,但作為支付方,進入集采對企業而言同樣具有積極的一面。

事實上,對于集采,醫療器械企業無法回避。前有2020年冠脈支架集采的“腳踝折扣”,最低報價降價幅度甚至達96%。在被集采一刀砍懵的同時,企業并沒有忘了如何自救。以樂普為例,其冠脈支架通過集采進入了全國幾千家醫院,順帶轉向推廣藥物球囊等產品。在傳統金屬藥物支架營收顯著下降的同時,樂普的介入創新產品組合可降解支架、切割球囊、藥物球囊)營收增長超800%。

對醫療器械企業來說,創新并不能躲避集采的風暴,但創新能保證自身能不斷研發出新產品,有了創新產品才能在集采沖擊中保持戰略定力,讓集采殺價的節奏跟不上產品創新的步伐。過去醫療器械的創新更多算作應用創新,現在一些企業的創新已經延展到基礎研究領域的創新。帶來的直接影響是前沿技術的落地會更加明確,研發出的產品具有更高的技術壁壘。具有這樣硬核創新能力的企業也更容易受到投資機構的青睞。醫療器械行業的發展,需要投資機構、企業和臨床工作者的共同努力。