文|雷報 潘沉沉

編輯|努爾哈哈赤

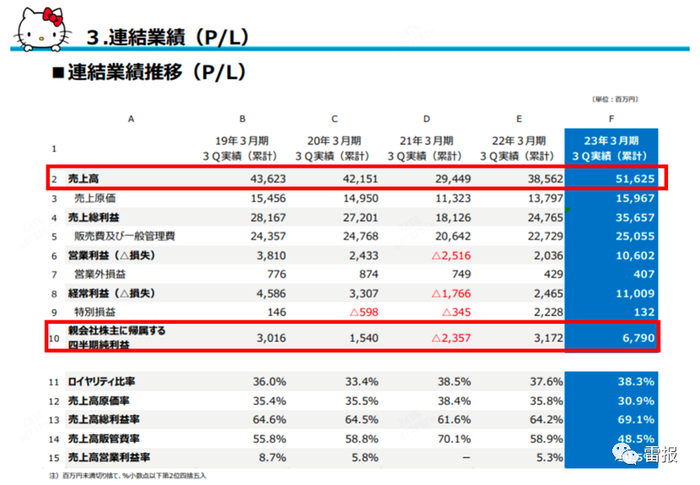

3月16日,日本知名公司三麗鷗披露了2023財年前三季度財報(自然年2022年第二至四季度,實際時間為4月1日-12月31日),雷報據此獲悉:截止2023 財年 Q3,三麗鷗實現累計銷售額516億日元(約合人民幣26.8億元),較上年同期增長33.9%;歸屬于母公司股東的累計凈利潤為67億日元 (約合人民幣3.48億元),同比增長114.0%。

根據計算,2022年三麗鷗全年累計銷售額為658億日元(折合人民幣34.2億元),同比增長131.22%。營業利潤111億日元(折合人民幣5.7億元),同比增長872.88%。歸屬于母公司股東的累計凈利潤為70億日元 (約合人民幣3.6億元),同比增長448.76%。

三麗鷗公司2022年二至四季度銷售額及凈利潤

銷售額的上升主要來自于日本國內和海外兩個板塊的都有亮眼的表現。日本國內及海外各地區銷售額均有所增長,國內的商店和主題公園在過去整個季度的運營以及與其他公司的合作項目都順利推進,客流量的增長帶來了銷售額的顯著增幅。海外板塊,除了北美電商業務的增長外,中國各品類的IP授權業務也仍舊表現強勁。

綜合營業收入方面, 三麗鷗中期計劃的結構改革的取得顯著,帶來的好處之一是降低了銷售成本率,提高了銷售利潤率,這也成為導致營業收入也有大幅增加的原因之一。長期虧損的國內產品銷售業務和北美業務得以扭虧為盈。此外,多個新IP的開發在日本和海外都取得了成功。

日本國內依舊是三麗鷗的營收重點

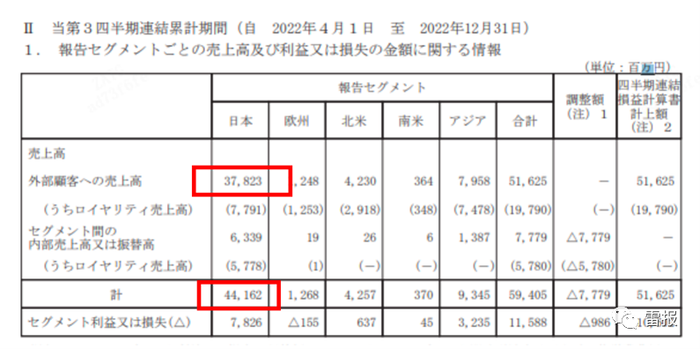

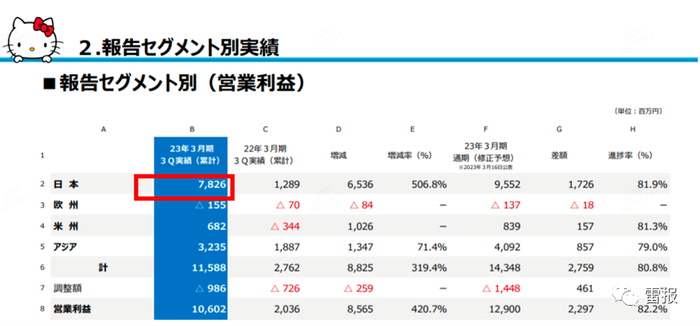

三麗鷗的業務按地區可具體劃分為【日本】【歐洲】【美洲】【亞洲】四大區塊。

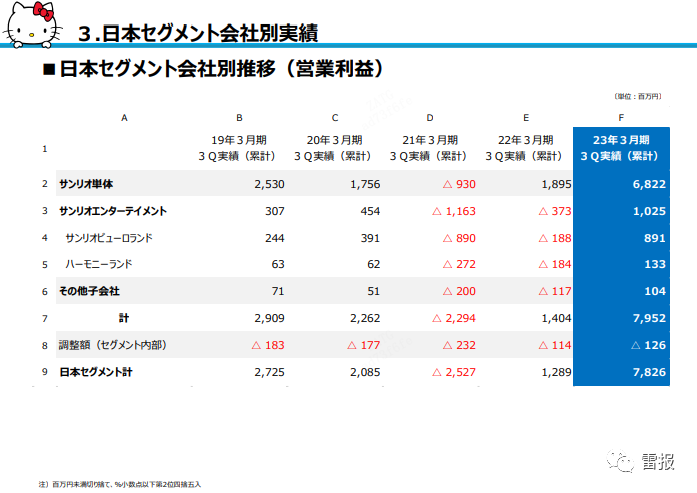

日本本土的銷售額及營業利潤仍然占到三麗鷗整體營收的大體。去年Q2的日本本土貢獻了當期總銷售額和凈利潤的81.5%和74.7%,Q3這兩項的占比小幅下降到74.7%和66.5%。但根據最新財報顯示,這兩項指標重新回到了85%和74%。并沒有延續之前下降的趨勢,可見日本本土依舊是消費的主力軍。

日本方面,縱向來看,日本本土本財年Q3累計貢獻的銷售額和凈利潤分別為37.8億日元和78.2億日元,較去年同期分別增長27.0%及506.8%,保持此前的增長態勢,已超過疫情前的業績水平。

上為日本地區銷售額下為日本地區營業利潤額

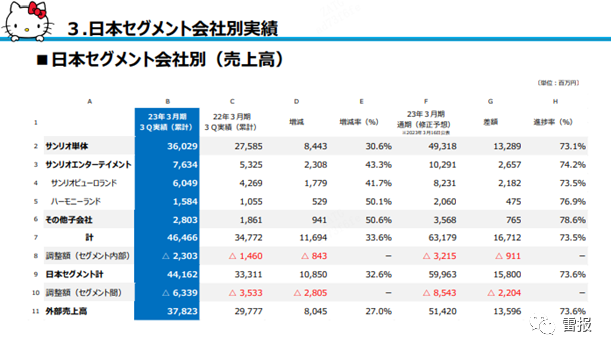

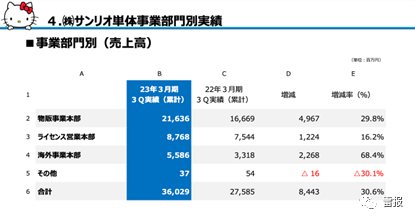

以在日本國內業務中業績占比最大的為三麗鷗單體為例,其下的銷售業績主要有商品銷售業務、授權業務、海外業務和其他四個主要來源。

日本國內分部門銷售情況

三麗鷗在日本國內的業務具體可劃分為“三麗鷗娛樂、三麗鷗單體、其他子公司”三個部分。

去年4月,三麗鷗將所有便利店相關業務和全球商品銷售業務轉移至三麗鷗單體的商品銷售事業本部,希望通過整合商品企劃和生產線來重新規劃三麗鷗品牌在全球品牌布局。

在劇場版《美少女戰士Eternal》上映期間,三麗鷗還與美少女戰士等其他公司的人氣角色推出聯名企劃。同時,青少年賽道也不忘發力,推出了秘密天使系列,以進入新的年輕群體的消費市場。

三麗鷗與美少女戰士的聯名

值得注意的是截至12月底三麗鷗粉絲會員的應用程序“Sanrio+”的會員數已達約126萬。會員的增長也有利于促進從線上到線下的轉換,三麗鷗的實體店鋪的銷售收入在2022年Q4季度,累計達到了216億日元,較去年同期增長29.8%。

三麗鷗單體的銷售業績

在授權業務方面,財報中提到本季度三麗鷗為大型專業零售商提供的OEM產品(俗稱貼牌),如日用和服裝、具有娛樂和收藏性質的糖果,以及合作相關產品的銷售額大幅增長。2022年Q4季度,三麗鷗公司的授權業務的銷售額增加了16.2%至87.68億日元,營業利潤增加了25.8%至61.59億日元。

肯德基和三麗鷗的聯名

三麗鷗娛樂的收入主要來自三麗鷗公司在日本的兩大類型主題公園,即三麗鷗彩虹樂園與和諧樂園。據財報顯示,2022年Q4季度,三麗鷗娛樂業務累計銷售額總額為76.34億日元,總體實現43.3%的增長,

具體來看,三麗鷗彩虹樂園與和諧樂園的銷售額分別達到60.49億日元和15.84億日元,同比分別增加41.7% 和50.1%。在營業利潤方面,2022年Q3季度,三麗鷗彩虹樂園與和諧樂園的營業利潤共增長10.25億日元。

彩虹樂園方面的動作包括組織舉辦虛擬活動“Nakayoku Connect”,并在去年夏天開放了新的游樂設施。節日和季節限定菜單也同樣備受歡迎。本財年開始三麗鷗彩虹樂園引入的門票價格波動制度,客單價的提升也帶來了對于銷售額的增加。

Nakayoku Connect VR虛擬活動

和諧樂園方面的客流量也在上漲,月平均客流量較去年同期累計上漲141.4%,與疫情前2019年的同期相比也上漲了88.1%。盡管經過一輪門票漲價,但門票以及和原創產品銷售表現良好。加上銷售成本比率的下降,和諧樂園Q3合并累計期間,營業收入實現三年來首次扭虧為盈。

三麗鷗娛樂的營業利潤

海外業績北美市場較去年同期扭虧為盈,但利潤占比還不到總體的1成

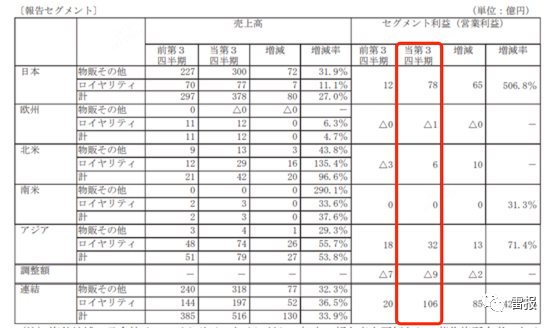

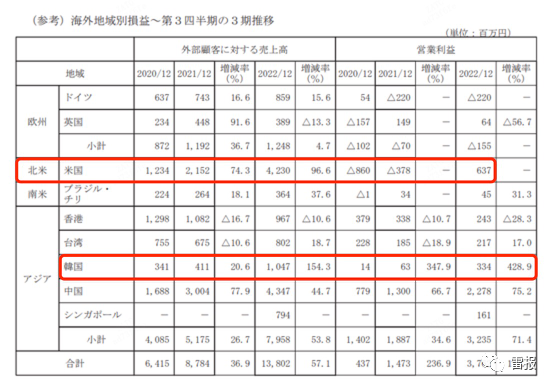

海外業務方面,2022年Q4三麗鷗總計實現銷售額74.63億日元、營業利潤27.76億日元,占公司總體業績近乎三成。不過主要的業績增長點還是在日本本土,北美市場雖然較去年同期扭虧為盈,但利潤占比還不到總體的1成。

分地區銷售額和營業利潤情況

海外市場中,亞洲市場總體保持了71%的增長率,占到總體營業利潤近的30%左右。來自中國地區的銷售利潤占到總體海外銷售利潤的6成,近期韓國市場雖然增長顯著,不過目前的體量只占到亞洲區域的1成左右。

海外分國家的銷售表現

歐洲市場雖然銷售額達到了12億日元,同比增長4.7%,但營業利潤仍然虧損1億日元。主要的原因是隨著銷售額的增加,銷售、總務和行政費用也同樣飆升,最終錄得營業損失。

另外在財報中重點提到的是北美市場的表現,銷售額42億日元,同比增長96.6%,營業利潤6億日元,在上年同期營業虧損3億日元的前提下扭虧為盈。銷售業績的增長主要是由北美市場電商業務的發展帶來的。毛絨玩具的銷量尤其增長。授權業務方面,授權者數量增加,以服裝、食品、玩具等展開周邊產品研發,形成協同效應,進入地區市場良性循環,接下來幾個季度的表現也值得期待。

亞洲地區的銷售額達到79億日元,同比增長53.8%,營業利潤32億日元,同比增長71.4%。臺灣授權業務的銷售額有所增長,不過由于去年上海疫情,導致產品研發被推遲。但臺灣室內裝飾品類的授權業務表現良好。數字合作方面,游戲授權業務也有一定增長。

大陸方面,盡管去年大部分時間受到疫情影響,但各業務的銷售額依舊大幅增長。在日用百貨品類中擴大了與本地知名品牌的合作范圍,為現有的許可證持有者引入了多角色商品銷售。

東南亞市場方面,三麗鷗與Avex Asia Pte.Ltd.成立的合資公司Avex Asia Ltd.(SSEA)的銷售情況良好。

SSEA在泰國的服裝和箱包以及在印尼的配飾銷售量增加。 通過與泰國最大的便利店合作,SSEA還推出了食品和雜物的自有品牌,并從店鋪裝修等多個角度推廣品牌。

官網的經營風險提示到,海外銷售雖然占比不足30%,但超過30%的毛利潤來自海外地區。 并且這其中的大部分是來自于于海外子公司的授權業務,外匯波動勢必會影響到這些海外子公司的歸母凈利潤。

對未來預期樂觀,三麗鷗今年將進入中期經營計劃的最后一年

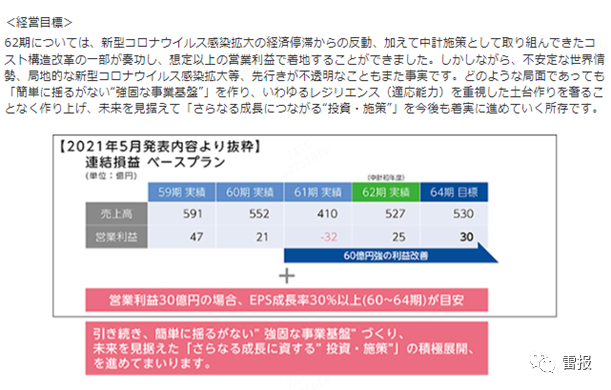

從恢復到疫情前的業務數據水平,到超過疫情前數據的數據。三麗鷗已經回到了正常的發展軌道。2022年是三麗鷗在去年公布的近期發展戰略計劃的第63期,他們寄希望于這三年內能夠通過60億日元的營業利潤增長,抵消由于疫情和日元貶值等帶來的業績下降等一系列負面影響,并打造一個更加穩定可靠的基本面。

其官網公布的中期經營計劃

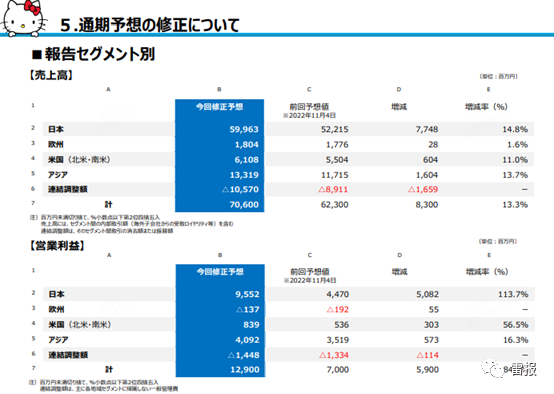

回看三麗鷗過去一年的表現,Q1實現銷售額14.2億日元,已經實現了比前年同期相比122%的增長,Q2實現銷售額138.29億日元(約合人民幣7.0億元),業務數據基本恢復甚至是超過疫情2018年的水平,后續進入Q3依舊保持良好態勢,實現銷售額306.3億日元(約合人民幣15.1億元),達到疫情前2019年同期的2.5倍。因連續創下疫情以來的業績新高,三麗鷗在過去兩季度財報中連續上調了對于2023財年全年(即自然年2022年4月1日-2023年3月31日)的業績預期。

三麗鷗不斷上調的業績預期

社會經濟活動恢復正常化對三麗鷗日本國內業績的恢復有著根本性的影響。外部環境方面,盡管歐洲沖突持續、物價上漲、金融和資本市市場盡管未來受匯率波動的影響仍不明朗,但三麗鷗的中期經營計劃的結構改革帶來銷售成本占比的降低,長期虧損的日本國內產品銷售業務和北美地區比預期的提前一年扭虧為盈。因此本財年第三季度(自然年Q4)累計綜合業績已經超過了上個季度對全年的業績預測。

三麗鷗對接下來的業績的穩定持樂觀態度,并在此次Q3財報發布的同時再次上調了對全年綜合盈利預測。