文|獨角金融 劉洋

編輯|付影

近日,金融科技平臺、拍拍貸母公司信也科技(FINV)披露2022年四季報,顯示2022全年促成交易金額1754億元,實現營業收入111.3億元,同比增長17%;歸母凈利潤22.71億元,比照2021年的25.09億元同比下降9.4%。

增收不增利的財報甫一出爐,信也科技同時對外公布了管理層變動情況。2015年加入公司,從首席風險官做起,后來升至CEO的章峰辭職,董事會已任命公司副董事長兼總裁李鐵錚擔任公司首席執行官一職,自2023年3月14日起生效。

值得注意的是,從2018年P2P遭遇嚴監管至今,信也科技是市場上為數不多實現業務轉型的平臺之一。然而,幾年下來,伴隨著行業監管的持續深化,信也科技的商業轉型再次迎來挑戰。

01 增收不增利,營銷費用1年增加1億

公開信息顯示,信也科技原名上海拍拍貸金融信息服務有限公司,是互聯網金融平臺拍拍貸的運營商,公司2017年在美國紐交所上市,2019年11月更名為信也科技,彼時被外界認為是有意弱化公司賴以起家的P2P色彩。

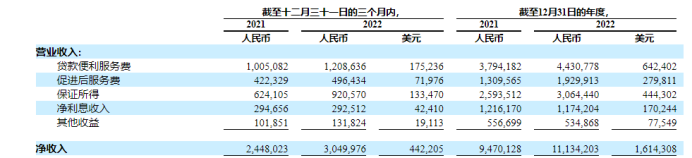

信也科技2022年創造了111.3億元的營收,其中,來自貸款便利化服務費營收為44.31億元,同比增長16.8%;來自促進服務費用營收為19.29億元,來自擔保收入為30.64億元,凈利息收入為11.74億元,其他收入為5.35億元。

圖源:2022年財報

近年來,信也科技創始人顧少豐頻繁強調其在數字化創新和服務小微企業中的探索,而財報顯示,信也科技2022全年幫助小微用戶獲得434億元信貸服務,同比增長60.7%,其中第四季度單季服務小微用戶49.7萬人,單季幫助小微用戶獲得119億元信貸服務,占同期總交易額的24.5%。

成本方面,信也科技2022年的收入來源、服務費用和其他成本從上一年的18.42億元增長10.7%至20.38億元;銷售和營銷費用從2021年的15.84億元增長至2022年的16.85億元,增長6.4%。

上述兩項成本增加近3億元,這似乎是解釋了信也科技增收不增利的主要原因。

其他成本項,信也科技研發費用由2021年的4.34億元增至2022年的4.91億元,同比增加13%;而一般和行政費用則從2021年的5.18億元下降到2022年的4.02億元,下降22.5%。

對于未來一年的商業前景,信也科技稱,病毒影響仍存在不確定性,特別是考慮到監管政策的變化,其2023年全年促成交易金額預計在1890億元至2050億元之間,同比增長約10%至20%。

02 3年助貸風雨路

2007年,我國第一家P2P平臺——拍拍貸上線。2012年9月,拍拍貸曾獲得紅杉資本等機構的A輪投資,金額為數百萬美元。2014年4月,其B輪融資金額為數千萬美元,由光速安振中國創業投資基金領投,紅杉資本、諾亞財富(NYSE:NOAH)跟投。

彼時,拍拍貸被認為是國內最接近美國原始P2P模式的平臺,采用個人對個人的純線上借貸模式。拍拍貸通過采集借款人各個維度的數據判定其違約成本,并給出可以貸款的額度和相應的風險定價。

同期,成千上萬家P2P公司破土而出,到2025年底,中國已是世界上P2P最多的國家,P2P的貸款余額已逾5000億元,但風險不容忽視,幾乎每三家P2P中就有一家出問題。2015年e租寶風波即典型案例。

在各方千呼萬喚之下,2015年底,由銀監會牽頭制定的P2P管理辦法已成型,并于年內向社會公開征求意見,此后,關于P2P的監管辦法終于成型。在監管辦法的專項整治之下,2016年,中國P2P行業開始洗牌。

2018年下半年開始,隨著嚴監管的介入,絕大多數P2P平臺退出歷史舞臺,或因風險“爆雷”被查,或主動清盤,或轉型助貸,其中不乏一些曾經的知名平臺。其中,拍拍貸開啟轉型之路,改名為“信也科技”,并逐漸抹去P2P業務的影子。

截至2019年三季度末,信也科技的機構資金占比達到75%,其新增資金有99%來自機構而非個人投資者。與此同時,助貸業務逐步成為信也科技的主營業務。

至此,信也科技P2P模式已然不再,和中國平安旗下陸金所、嘉銀金科等一道,成為當時為數不多的轉型成功者。同年,信也科技成功赴美上市。

然而,信也科技的轉型卻留了一個“口子”,盡管在資金獲取端,信也科技克服擺脫了對個人投資者的依賴,但是在公司主營業務方面,信也科技對助貸業務的依賴卻日益加深。依賴助貸業務的,也不只有信也科技,同類互聯網平臺都有類似情形。

僅在2021年上半年,部分助貸平臺業績持續高增長。三家上市頭部線上助貸平臺——360數科、樂信以及信也科技2021年二季報顯示,三家平臺撮合貸款規模及貸款余額均實現兩位數增長;360數科和信也科技還實現了貸款余額兩位數的環比增長。

其中,2021年二季度,信也科技撮合貸款394億元,同比增長86.7%,環比增長21.2%;貸款余額394億元,同比增長86.7%,環比增長21.2%。

截至2022年底,信也科技在貸款便利化服務費、貸款促進服務費用項下的助貸業務營收占比超六成。從不良貸款率看,根據財報披露,信也科技90天以上逾期率為1.41%,同比增加0.15個百分點。

03 助貸業務遇“坎”,能否找到新出路?

助貸模式是由助貸機構提供線上引流,商業銀行提供資金、篩選客戶和貸后管理。理論上,助貸機構不承擔風險,收取流量費或科技咨詢費。早在2021年,有媒體報道稱,助貸平臺流量費的市場價基本上是貸后利息收入的20%-25%。

實際上,助貸模式下,一旦平臺對接的資產質量差,也間接給金融機構帶來了一定的風險。

因此自2021年下半年開始,助貸模式也開始遭遇密集監管。當年7月,央行征信管理局明確個人信用信息“斷直連”,不得將個人主動提交的信息、平臺內產生的信息或從外部獲取的信息直接提供給金融機構。

此后,一些地方銀行開始陸續叫停斷直連業務。而隨著《征信業務管理辦法》的正式出臺,斷直連業務需要在2023年6月底之前完成整改。

這意味著斷直連后,如拍拍貸這樣的機構不再提供增信兜底措施,原來的助貸的固收模式將逐步轉換為由金融機構自主風控,真實承擔風險的純導流模式。

助貸業務還引發了暴力催收等問題。很多助貸業務的操作模式,是銀行直接將貸款打到助貸機構,助貸機構從尋找客戶、完成授信到后期收回貸款等一條龍服務,一旦還款逾期,助貸機構往往采用暴力催收的辦法。

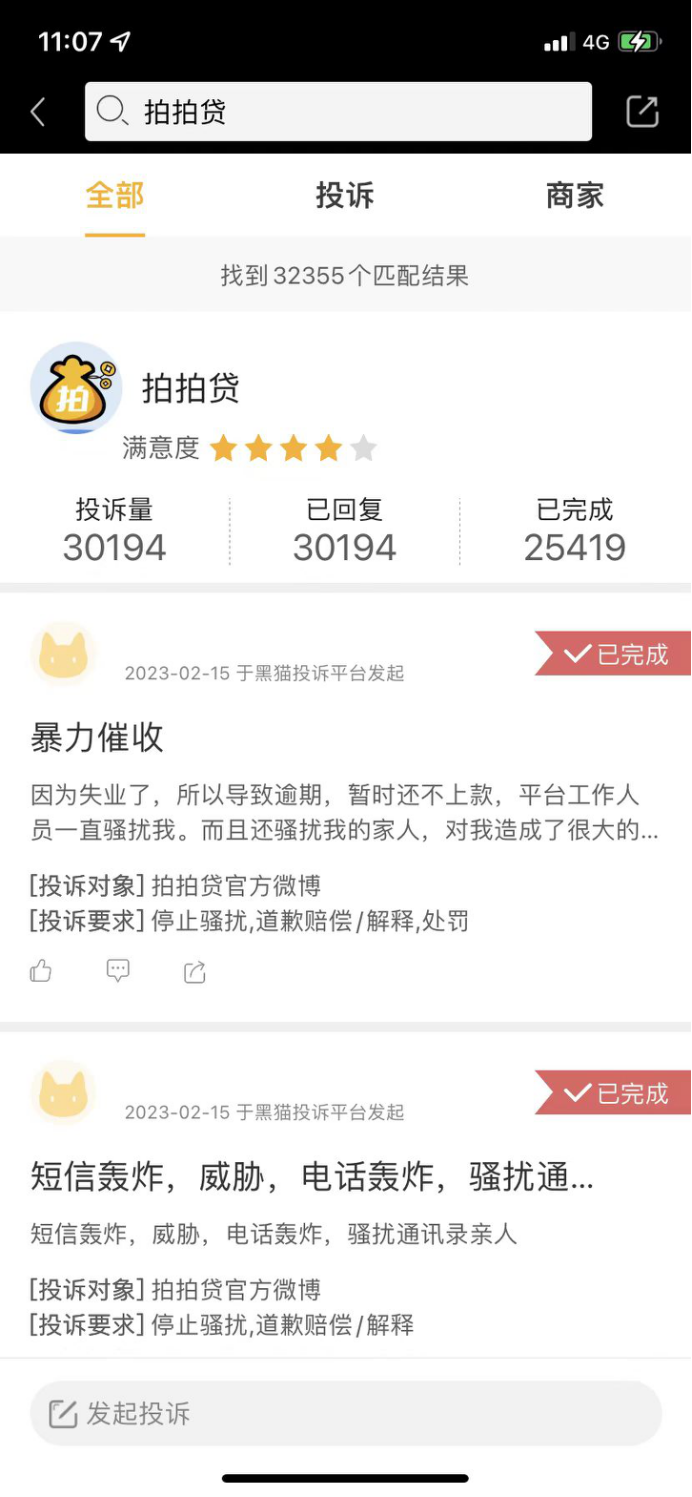

值得關注的是,在黑貓投訴平臺,對拍拍貸的投訴量共3.01萬條,多指向平臺違規催收、砍頭息等問題。對于公司是否關注到了這些投訴及是否采取了相應措施,信也科技方面未有回應。

圖源:黑貓投訴

暴力催收問題尚未塵埃落定,信也科技又被曝出金融科技成色不足的問題。

2022年9月,在上海市高新技術企業認定指導小組發布的2022年第一批撤銷資格的高新技術企業名單里,上海拍拍貸金融信息服務有限公司因為“高新收入占比不達標”而名列其中。作為一個向金融科技轉型的互金平臺,近年來信也科技的研發費用要遠遠少于其營銷費用。

至此,作為我國第一家P2P平臺,在P2P“爆雷潮”之后較為成功實現了商業模式轉型的信也科技,隨著金融監管的持續深入,其助貸業務可持續性正面臨挑戰,同時,公司正在致力的金融科技轉型,又因為研發投入不足、短期內無法實現大的技術突破,其商業模式轉型也遇到了困難。拍拍貸能否找到新的出路呢?

你是否通過拍拍貸平臺借過錢?服務和收費如何?評論區聊聊吧。