文|壹DU財經

近日,醫美界的“茅臺”愛美客公布了2022年年度報告,接近95%的毛利率堪比真正的茅臺。

01 “醫美茅臺”和貴州茅臺

既然愛美客被稱為“醫美茅臺”,那么不妨與“真茅臺”貴州茅臺來一場“PK”。

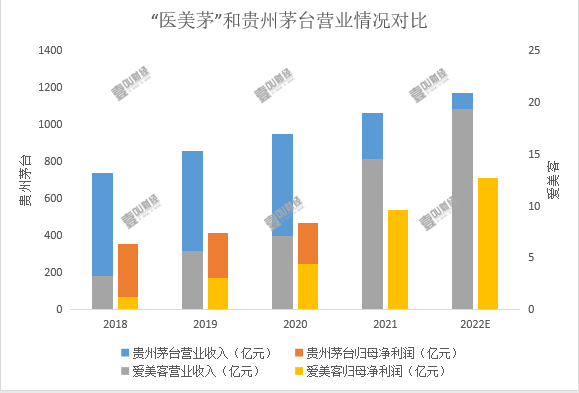

年度報告顯示,2022年愛美客營業收入19.39億元,同比增長33.91%,歸母凈利潤11.94億元,同比增長31.94%。相較于貴州茅臺,雖然在營收規模(2022年數據為測算,下同)上有著數十倍的差距,但作為“茅屆”后起之秀,愛美客的營收規模擴張速度絕對稱得上是優秀。

數據來源:網絡公開數據,壹DU財經整理

當然,愛美客和貴州茅臺最相似的一點還是超強的盈利能力,去年高達94.85%的毛利率甚至“青出于藍而勝于藍”。這一成績放之整個A股市場也是屈指可數的存在。

數據來源:網絡公開數據,壹DU財經整理測算

拆分開來看愛美客的收入,主要由化妝品、面部值埋線、凝膠類注射產品和溶液類注射產品四大塊組成,而其中超過99%的營收都來源于后兩者,即“玻尿酸”系列產品。

而這兩種產品超過94%的恐怖毛利率,也造就了愛美客整體的高毛利。

數據來源:愛美客2022年年報,壹DU財經整理

僅僅賺錢還不夠,在費用管理層面,愛美客近些年的控制十分得當,從上市前2018年的43.24%到上市后已經維持在了20%上下,縮減了超過一半的費用支出。綜合下來,愛美客今年到手的凈利率高達65.38%,又“壓過”茅臺一頭。

數據來源:網絡公開數據,壹DU財經整理

從表面上看,愛美客儼然是一個“加強版”茅臺,那它背后盈利的邏輯是否又和茅臺相同?

02 “醫美茅臺”的致富之道

“天時地利人和”,成功往往是多因素,而愛美客也確實把握住了這些因素。

“天時”——愛美客把握住了醫美賽道最佳的進場時機。醫美產業按照產業鏈來劃分可以分為上游原材料制造商、中游醫美器械、耗材生產商和下游的醫美機構。

愛美客作為玻尿酸產品的制造商,處于產業中游。在中游市場中,國內有相關產品布局的企業屈指可數,市場上聲量較大的有華熙生物、昊海生科,但這兩家公司的玻尿酸填充產品,在規模上與愛美客還存在一定差距。究其原因,則是愛美客早在2009年就推出了國內首款玻尿酸注射產品——逸美,而華熙生物則在2012年才上市首款醫美產品“潤百顏”,昊海生科更晚,于2013年9月推出第一款醫美玻尿酸產品“海薇”。

圖片來源:申萬宏源研究

提前布局3-4年,愛美客在賽道上的先發優勢使其占盡天時。并且,填補市場空白也讓愛美客在早期跑得足夠快。

“地利”——愛美客把握住了中國醫美市場的前景優勢。

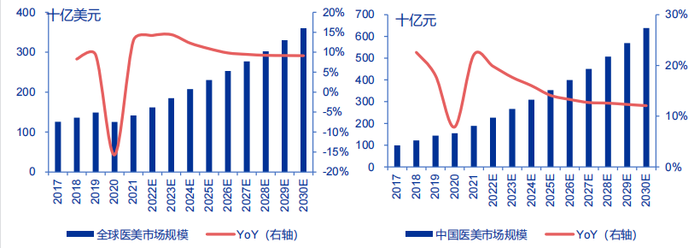

相較于國外發展較為完善的醫美市場,國內醫美市場正處于爬坡期。Frost&Sullivan統計,全球醫美市場已經達到了1500億美元左右(約合人民幣10000億元元左右),而增長率也在逐年放緩,未來年復合增速會穩定在10%甚至更低的水平。

相較而言,國內醫美市場在2021年時僅有1891億元,約占全球市場的19%左右,但作為世界第一人口大國以及消費強國,我國醫美市場規模還未到頂。近兩年來隨著醫美熱度攀升,市場增速將會達到20%左右,遠遠高于國際平均增速。并且,隨著產業不斷地成熟,最終達到行業平穩增長期10%左右的增速。

圖片來源:Frost&Sullivan、申萬宏源研究

縱觀整個賽道,玩家不過幾十家,其中超過一半的都是海外企業以及醫院等機構。從企業數量和對應人口數量來看,醫美產業在國內還處于著顯著的“紅利期”——只要參與到國內醫美市場,就能享受到國內市場的“地利優勢”,獲得高于其他行業的回報,并且在未來還能享受很長一段時間的紅利。

“高毛利、低風險”成為了當下醫美行業的標簽之一,因此不僅僅是愛美客,其他的醫美企業在中國現在這個市場下都賺得盆滿缽盈。

“人和”——愛美客把握住了中國女性的消費需求和心理。

變美幾乎是每個女人的共同訴求,尤其是頭面部變美更是重中之重,大概占到了需求的50%。另外從功能需求上看,中國女性采取抗衰的比例已經超過90%。

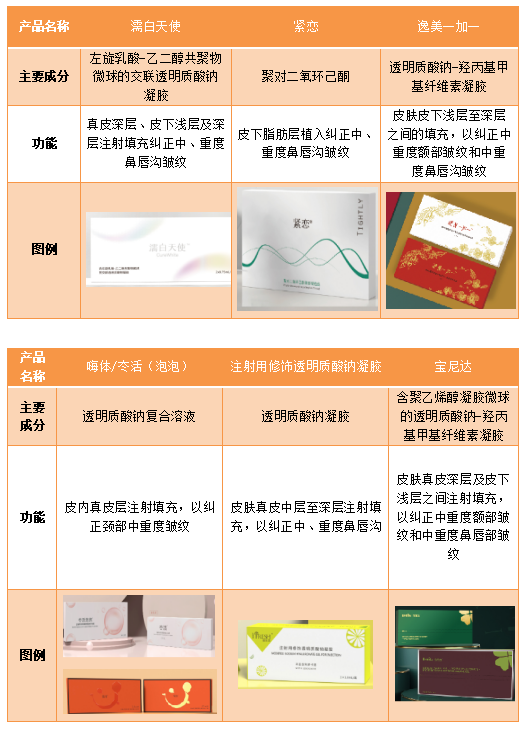

而愛美客的產品正迎合了大多數女性對醫美的需求。愛美客官網顯示,其醫美系列的產品共有6款,從產品的功能上來看基本上都圍繞著填充除皺,這也契合了當下醫美最熱門、需求最為迫切的細分賽道,自然也會受到廣大女性的“追捧”。

數據來源:愛美客官網、壹DU財經整理

因此,綜合“天時、地利、人和”三個角度來看,愛美客的成功絕非偶然。不僅僅是有著超前的眼光,更是能把握住消費者的消費傾向和消費心理,這才是更難得的。

03 “醫美茅臺”穩了嗎?

盡管愛美客享受足了“紅利”,但是真穩了嗎?

截至2022年3月16日收盤,愛美客每股543.08元(前復權),滾動市盈率高達92.99,這還是在股價下跌將近一半后的情況,對比同業的華熙生物55.98,華東醫藥33.56來說還是太高了,需要長期保持高利潤增速來逐漸消化掉估值的溢價,這對于愛美客來說也是一個長期的考驗。

此外,產品研發上,愛美客目前主要專注于肉毒素相關產品的擴充。肉毒素作為一種較為新型除皺瘦臉產品,市場空間較大,因此也成為了大量企業積極布局的下一代產品。根據各家披露的進度來看,大量的產品將在2024-2025年左右上市,難免會造成市場擁擠,加大競爭進而對企業的盈利造成影響。

圖片來源:招商證券等

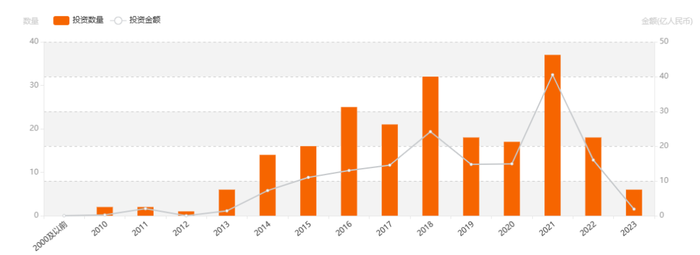

最后在整體行業上來講,近些年的醫美企業如雨后春筍般快速生長。根據IT桔子上醫美賽道的統計,僅2021年就有37家公司得到投資,金額達到40.53億元。

隨著整體市場從疫情的陰霾中走出,資本也許會將更多的目光投向醫美這一蓬勃的市場,爭奪市場的先發優勢。對于愛美客來說,也會有越來越多的潛在對手或是上下游合作伙伴出現。

圖片來源:IT桔子

結語

貴州茅臺之所以是茅臺,正是因為能二十多年如一日的穩中求進,才能成為A股市值第一的大企業,而愛美客上市還不到三年,后面要走的路還很長,能否成為真的“茅臺”,讓我們拭目以待吧。