文|邁點

景區類企業上市難,成為了近些年行業的普遍共識。根據邁點網的統計,自1990年以來的三個十年里,成功登陸A股市場的景區類企業數量分別為4家、3家和3家,可謂每況愈下。自2020年以來,僅有西域旅游一家企業成功登陸創業板,像井岡山旅游、陜西旅游、舟山旅游更是先后折戟IPO。

而就在近日,成都市青城山都江堰旅游股份有限公司(以下簡稱:“青都旅游”)、湖北省鄂旅投旅游發展股份有限公司(以下簡稱:“鄂旅股份”)兩家景區類企業的IPO申請先后獲得深交所和上交所受理,在文旅產業全面復蘇的當下,儼然成為了“全村的希望”。

不過,翻看兩家企業的招股說明書,依然是“老調重談”,商業模式依然停留在二十年前。拋開合規等因素不談,單就商業模式而言,景區類企業對于資本市場的吸引力著實有限。畢竟,資本市場需要的是一個“好故事”。

其實,當下的景區類企業完全具備商業模式創新的客觀條件,例如“得IP者得天下”這句話經常掛在文旅人的嘴邊,其的確也能夠帶來巨大的商業價值,但多數企業只是浮于表面,沒有真正參悟其中的精髓,這也是資本市場不“買賬”的關鍵原因。

顯然,景區類企業不是沒有“故事”,而是不會講,更不會做。

01、千篇一律

翻看青都旅游和鄂旅股份的招股說明書,會發現兩者在企業背景、收入結構、商業模式、募投項目上驚人的趨同。

首先,青都旅游和鄂旅股份均具有深厚的國資背景。青都旅游實際控制人為都江堰國資金融局,其合計控制公司80.00%的股份;鄂旅股份實際控制人為湖北省國資委,其合計持有鄂旅投77.84%的股權,而公司控股股東恩旅集團為鄂旅投的全資子公司。

與此同時,青都旅游和鄂旅股份均依托于國家級風景名勝區,從事索道、觀光車等景區內運輸業務。其中,青都旅游依附于青城山-都江堰風景名勝區(5A級),鄂旅股份則坐擁恩施大峽谷(5A級)、通山九宮山(4A級)、隨州大洪山(4A級)、黃石東方山(4A級)及襄陽古隆中(5A級)五大景區。

在商業模式上,青都旅游和鄂旅股份均依托于景區獨家經營權,借助資源稟賦,以索道、觀光車等客運服務為核心業務。在2019年收入結構中,青都旅游的索道業務和觀光車業務占比分別達到69.20%和30.80%;鄂旅股份的客運索道業務和游客轉運業務占比分別為65.36%和34.64%。

而本次IPO的募投項目中,擴充運力赫然在列。其中,青都旅游擬募集資金3.46億元,用于青城前山觀光車采購、“悟道青城”文化演藝綜合項目以及補充流動資金;鄂旅股份擬募集資金3.78億元,用于恩施大峽谷女兒湖景區客運索道建設項目、恩施清江紅花峽客運索道建設項目。

誠然,隨著我國居民人均可支配收入的不斷提升以及消費思維的轉變,旅游市場需求不斷攀升,運力不足的確已經成為制約很多景區發展的因素之一,但擴充運力對于提升景區類企業的經營業績依然是杯水車薪,畢竟,景區客流量的“天花板”依然存在。

當然,青都旅游和鄂旅股份也并非個例,多數已經上市的景區類企業同樣如此。例如,西域旅游(SZ:300859)旅客客運業務、索道客運業務和游船業務合計占比高達92.18%;長白山(SH:603099)游客運營業務占比達到69.27%;麗江股份(SZ:002033)索道運輸業務占比為45.85%。

對于資本市場而言,未來的成長空間是其關注的焦點,運力擴充究竟能為企業帶來多少業績增量,相信機構投資者比企業自身還要清楚,這也是中國旅游產業貢獻了超過10%的GDP,但企業卻面臨上市難、估值低、市值小窘境的關鍵原因。

02、困獸之斗

其實,像青都旅游、鄂旅股份這樣的企業,擁有得天獨厚的優勢,這原本是企業成為資本市場“寵兒”的砝碼,如今卻成為了“弊端”。數據顯示,目前國內共有超過1.4萬家A級景區,其中5A級景區僅有318家。而且,這些景區大多擁有極為深厚的歷史底蘊,且各具特色。

例如,青城山景區是世界文化遺產,道家文化濃郁。相傳軒轅黃帝時期有位寧封子在青城山修道,曾向黃帝傳授御風云的“龍躋之術”,黃帝筑壇拜其為“五岳丈人”,并建觀紀念。襄陽隆中風景區自晉永興年間至今,已有一千七百多年歷史,因諸葛亮“躬耕隴畝”、劉備“三顧茅廬”引發《隆中對策》被世人稱為智者搖籃、三分天下的策源地。

坐擁如此深厚的歷史底蘊,景區類企業卻只是坐享其成、不思進取,僅僅依靠游客運輸賴以生存,簡直暴殄天物。所謂“靠山吃山、靠水吃水”,正是過往景區類企業的真實寫照。

不過,“躺平”的確很賺錢。以青都旅游和鄂旅股份為例,2019年青都旅游的索道業務和觀光車業務毛利率分別高達81.04%和68.11%,鄂旅股份的客運索道業務和游客轉運業務毛利率分別達到75.80%和46.56%。而兩者的凈利率水平,更是達到51.94%和46.37%。放眼整個A股市場,恐怕也只有白酒行業能夠與之媲美。

當然,景區類企業也并非完全不思進取,“文化演藝”正成為當下諸多景區類企業尋求破局的新方向。以青都旅游為例,其募投項目中,“‘悟道青城’文化演藝綜合項目”總投資額達到2.2億元,占募集資金的比例高達63.7%。對此,青都旅游在招股說明書中表示,該項目實施后公司將新增旅游演藝業務,屬于公司現有主營業務的延伸和拓展。

那么,“文化演藝”真的會成為景區類企業的“救命稻草”嗎?其實很難。

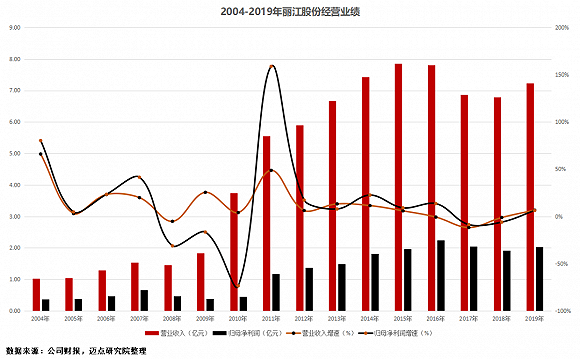

以麗江股份(SZ:002033)為例,其在成立初期同樣以索道業務為核心,主營業務相對單一。2011年,麗江股份成功收購印象旅游51%股權,將業務范圍拓展至文藝演出領域。當年,其經營業績迎來大爆發,營收由前一年的3.74億元提升至5.55億元,同比增長48.64%,歸母凈利潤由4521萬元飆升至1.17億元,增速更是達到158.81%。但自2012年開始,麗江股份的營收增速和利潤增速均大幅放緩,部分年份甚至出現了負增長。

顯然,“文藝演出”能夠在短期之內起到吸引客流、增厚業績的作用,但長期視角下仍未打破客流量的“天花板”,在尋求新的業績增長點問題上,景區類企業猶如“困獸之斗”。

03、沉睡的巨人

郎加明在《創新的奧秘》一書中曾經提到,對于創新來說,方法就是新的世界,最重要的不是知識,而是思路。

對于景區類企業而言,若想擺脫“上市難、估值低、市值小”的窘境,改變經營思維,敢于打破傳統的商業模式才是關鍵。就像當下爆火的“文旅+IP”,似乎大家都在講,甚至也都在做,但卻總是給人以“雷聲大、雨點小”的感覺,無法真正形成商業價值轉化。

其實,在青都旅游的招股說明書中,對此也有提及。“公司將持續發掘青城山、都江堰兩大IP資源,進一步挖掘“道”“水”文化內涵和經典歷史人物故事,孵化打造青城山-都江堰景區特色形象和動畫IP,開發豐富多彩的系列衍生文創產品,進一步提升公司業務文化內涵。”不過,這只是青都旅游未來五年的發展規劃,尚處于醞釀階段。

與此同時,在上市企業中,海昌海洋公園(HK:02255)在今年2月與湖北交投集團達成戰略合作,擬在海洋主題建設、IP授權及定制開發服務等領域展開深度合作;ST凱撒(SZ:000796)在今年1月與萬達酒店及度假村就文旅產業鏈一體化創新與發展達成戰略合作,擬共同推動IP營銷。

然而,文旅上市企業在“文旅+IP”方面的嘗試,并未反映在業績上,資本市場也不買賬。不過,資本市場的冷漠并非因為“文旅+IP”沒有發展前景。事實上,IP的確具有顯著的商業價值。

維基百科統計數據顯示,全球熱門IP“精靈寶可夢”、“Hello Kitty”、“維尼熊”、“米老鼠和他的朋友們”、“星球大戰”的總收入分別達到1000億美元、845億美元、803億美元和687億美元。在全球50大熱門IP中,超過50%的IP最高收入來源于衍生品和零售。其中,“Hello Kitty”“高達”“美少女戰士”這3個IP在衍生品和零售方面的收入幾乎達到了IP總收入的99%以上。“精靈寶可夢”的授權衍生品收入更是達到了驚人的760億美元。

回到中國文旅行業,也并非沒有成功案例,例如敦煌、三星堆。敦煌當地主管部門針對敦煌上千年的文化、歷史進行深入研究,形成了十余個系列的圖庫和文庫,繼而衍生出文創產品,并與李寧、支付寶等知名商家合作實現了商業價值的轉化;三星堆借助央視的報道和墓穴的挖掘,把三星堆的文創產品打造成了爆款,其中盲盒銷售非常火爆,并向鴻星爾克、金典、劍南春等消費品牌進行了IP授權。

顯然,資本市場不買賬的原因,并不是IP不行,也不是“文旅+IP”不行,而是文旅企業的認知缺失。邁點市場總監王芃兮在接受專訪時指出,IP是文旅融合下比較新的概念,但是文旅板塊尤其是景區板塊的IP,連1.0階段都未達到,最核心的問題是沒有構建IP運營體系和策略。

王芃兮坦言,文旅景區大多以引入成熟IP至場景內為主,多以周期性的節慶活動為主,非項目本身的IP打造行為,是被授權方,所以并不長久。而個別先行試點的文旅景區,在IP理解上多以IP形象打造為主,一個卡通形象僅是VI體系中的一個代言人角色,沒有體系化的文化挖掘和系統的運營,很難有影響力。更為重要的是,IP打造的前提是需要有深厚的文化,能夠給人深度的情感連接。

值得注意的是,王芃兮同時也著重提到,景區的品牌知名度與文化底蘊是“文旅+IP”實現商業化的基礎。而品牌知名度與文化底蘊,正是過往各大景區賴以生存的法寶。當下的旅游景區,更像是“沉睡的巨人”。

04、結語

知名投資人張磊曾經說過,“真正偉大的公司,敢于打破自身的壟斷地位,從內部打破邊界,構建一個資源開放、互利共贏的生態系統。如果企業被歷史性成功的慣性所包裹,那么企業將停留在過去,無法得到成長。”

對于經營思維、商業模式依然停留在20年前的景區類上市企業而言,在“文旅融合”的時代背景下,經營思維創新、管理模式創新、商業模式創新,是唯一的出路。畢竟,文化強國是實現中華民族偉大復興的基礎支撐,而旅游景區,則是中國上下五千年文明的縮影。