文 | 新消費財研社

“不做中國白酒第一品牌,要成為中國白酒第一銷量”,這句豪言出自洋河股份,也彰顯了其雄心壯志。

官方資料顯示,洋河股份位于江蘇省宿遷市洋河新區境內。旗下產品種類繁多,包括藍色經典系列、蘇酒系列、窖藏系列、敦煌系列、老字號系列、葡萄酒系列等。受益于獨特的產地,洋河主要生產濃香型大曲酒,其知名大單品包括海之藍,天之藍,夢之藍5A,夢之藍M3,夢之藍M6,夢之藍M6+,夢之藍M9等。

1979年,洋河憑借洋河大曲在第三屆評酒會上成功位列“新八大名酒”,在此后的兩屆繼續蟬聯國家級名酒。

八十年代中期,洋河是第一家濃香酒中產能破萬噸的酒企;到了九十年,代洋河大曲曾一度占據了江蘇省40%的白酒市場。

2009年11月,洋河股份在深圳證券交易所掛牌上市。2011年,洋河股份實現營業收入172.70億元,同比增長35.55%,凈利潤增長至61.54億元,躋身中國白酒行業前三強。

梳理其發展歷史可以看到,短短十年時間,洋河的銷量與知名度都有了質的飛躍。

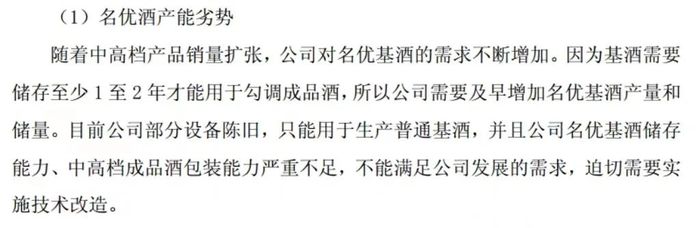

然而在高速發展之下,洋河也有一個很頭疼的問題——那就是基酒儲量一直無法滿足銷售的增長需求,在“洋河速度”之下,其名優基酒產能不足,進而基酒外購需求強烈。

這一點也體現在了洋河的上市招股書中,并在“競爭劣勢”部分被列為了第一條。

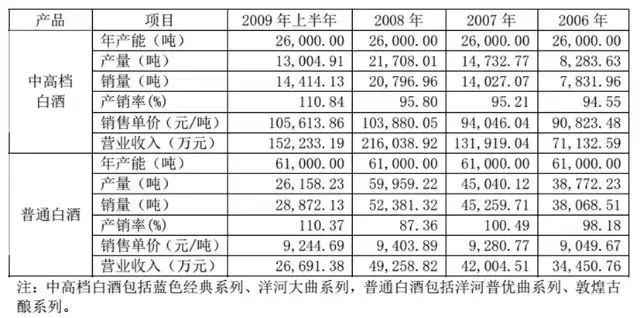

據招股書顯示,從06年至09年,洋河中高檔白酒年產能為26000噸左右,普通白酒年產能為61000噸左右,相比于洋河大漲的品牌影響力和銷量,其產能落后明顯。

基酒,是指白酒生產過程中用作勾兌主要成份的半成品酒,又稱原酒、基礎酒。基酒的生產能力和儲備量是白酒企業未來可持續發展的重要保證。

普通白酒勾調生產時所用基酒為普通基酒,陳化老熟平均時間較短,陳化老熟容器主要是大型露天儲酒罐。

與普通白酒不同,中高檔白酒所用基酒為名優基酒,陳化老熟時間需要延長至平均兩年,陳化老熟容器需要調整為陶壇,儲存地點安排在地下酒窖。因此,使用合適容器、經過較長時間儲存的優質基酒,是白酒釀造企業的核心資產。

實際上,外購基酒在白酒行業中并不是什么罕見的事,很多企業自身的基酒產能不足,就會選擇外購基酒。但是如果把控不嚴,那么基酒的質量就無法得到保證,出現質量問題便會對品牌形象造成不良影響。

2010年左右,洋河就發生了著名的“散酒門”事件。當時有媒體報道稱,洋河股份在四川宜賓高縣等地收購低價散裝白酒,用于勾兌生產洋河白酒產品。

隨后又有相關人士透露,不僅是高縣,宜賓和瀘州其它地區的小酒廠也為洋河股份提供大量的散酒。在高縣,洋河酒廠采購散酒總量超過了4萬噸。其中,宜賓地區的酒主要被洋河用于生產高檔產品,經過勾兌、酒瓶包裝后可以賣到數百元每瓶。一時間,洋河股份被推上輿論的風口浪尖。

彼時,洋河解釋稱確實存在外購酒的情況,但是外購的是“基酒”,并不是“散酒”,而且是因為當時自己的產能不足才有這一措施,并且外購的基酒都用于低端白酒。

要知道,散酒與基酒是有本質區別的,所謂散酒是指基酒經過勾兌工藝之后形成的待灌裝的半成品酒,而基酒是指從釀酒生產線下來未經過任何勾兌的原酒。

通俗來講,“基酒“是釀酒的原材料,是安全的;而“散酒”,尤其小酒廠的散酒,則是低檔成品酒的象征,這對于洋河品牌是致命的打擊。

然而一波未平,一波又起。

隨后,洋河又被業內人士質疑從五糧液購買基酒,在洋河股份2009年年報中,“預付款項金額前五名單位情況”一項里,“宜賓五糧液酒類銷售有限責任公司”以5850萬元排名第一,“四川省宜賓五糧液集團安吉物流公司”以1580萬元排名第五位,而上述兩家單位和洋河股份的關系皆為“供應商”。

酒業專家表示,外購基酒是行業內公開的秘密,但原酒的生產能力和基酒儲備量才是一家白酒企業可持續發展的保證。大量外購白酒基酒是非常危險的信號。還有業內人士指出,在“洋河速度”的背后,洋河股份的底子不夠厚、太急功近利了。

在上述系列事件發生后,洋河做了大量工作用于挽回企業形象,包括邀請白酒專家參觀酒廠、在媒體發布大量正面公關稿件等。但很多消費者已對洋河產品產生了信任危機,洋河口碑已然受到了影響。直至今日,依然有很多消費者因當年的事對洋河酒的印象不佳。

有很多消費者表示,現在已經很少喝洋河酒,除了售價高昂以外,更重要的是市場上幾乎喝不到真正的洋河酒了。

在洋河系列產品中,最受關注的大單品之一就是海之藍。海之藍在剛開始推出時,是以酒體品質好性價比高為主要賣點的。但是后來有不少消費者質疑:“海之藍喝了之后第二天一定上頭,都不知道是喝了假酒,還是洋河外購的海之藍基酒品質不過關導致的”。

公開資料顯示,上市后的洋河股份,為解決基酒儲備不足的瓶頸,曾著力投資壯大自身的基酒儲備量。

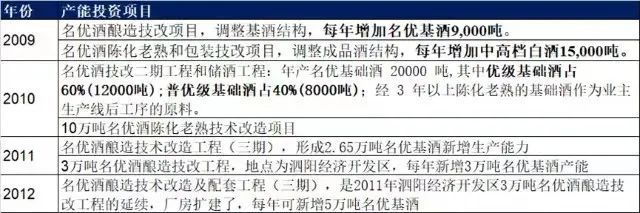

洋河曾先后募集資金2.7億元投資名優酒釀造技改項目,調整基酒結構。2011年,洋河股份再次斥資約18億元收購雙溝酒業,同年,又擬以自有資金投資16.3億元建設3萬噸名優酒釀造技改工程。

2010年至2012年,名優酒釀造技改項目的基酒產能0.9萬噸,名優酒釀造技改二期工程基酒產能為2萬噸,名優酒釀造技改三期工程的基酒產能為2.65萬噸,再加上3萬噸名優酒釀造技改工程的基酒產能3萬噸,洋河合計新增基酒產能8.55萬噸。

據洋河管理層表示,這8.55萬噸新增基酒產能,加上雙溝的5萬噸基酒產能,洋河基酒產能已達13.55萬噸。洋河在2012年已全面完成基礎酒產能布局。

2017年,洋河股份新在建兩個基酒項目,分別為“3萬噸名優酒釀造技改工程”,“雙溝新區釀酒工程”。

2019年,洋河股份建立“大基酒組合”技術體系,開始進行渠道調整。

2020年,洋河股份渠道調整過程中,又遇疫情沖擊,可以說洋河這幾年投入的時間與金錢可不少,那成效到底如何?

在基酒產能方面,截至去年,洋河基酒產能約20萬噸/年,實際產能為16萬噸/年。在基酒儲量方面,2019年年中儲量為70萬噸,2021年底為60萬噸。其中,名優基酒儲量增加,普通基酒減少。

同時,洋河也在大力增加儲存設施,截至去年,洋河合計儲酒能力為14萬噸。

值得注意的是,2021年年報中,洋河成品酒的設計產能為22.2萬噸,2021年實際產能14.95萬噸。基酒產能沒有披露。

簡單總結一下,據官方數據顯示,目前洋河股份基酒實際產能為16萬噸/年,2019年之后公司未新增基酒產能,且公司管理層確信目前的產能可以滿足未來多年的發展需要。

因此,在可以預見的將來,公司不會再新增基酒產能;在存酒方面,公司至少有60萬噸以上的基酒,不僅僅是名優基酒,也包括普通基酒、雙溝基酒等。

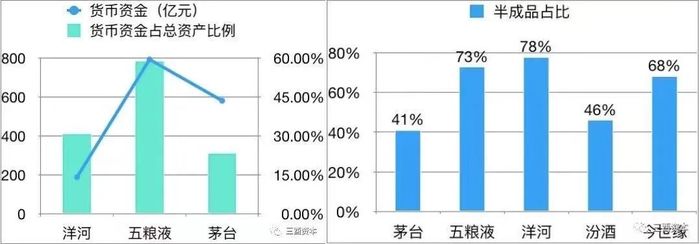

根據2022年三季報測算顯示,洋河股份貨幣資金188.78億元,占總資產三分之一,總金額僅次于茅臺五糧液。資產中同樣占比較高的一項是存貨,高達162.03億元,其中主要為基酒的半成品占存貨比例高達78%,位列頭部白酒上市公司首位。

但盡管洋河如今的基酒產能以及基酒存量較十余年前已經有了很大的提高,其酒品質量問題還是沒有得到完全的解決。

現在洋河酒質差的問題仍遭到眾多消費者的詬病,并且有不少人質疑洋河擴產之后酒質嚴重下降。另外還有業內聲音稱,洋河收購雙溝之后有意壓制雙溝的發展,也引發了業內的關注。

雖然如今洋河產能較此前有較大提升,但在一定程度上洋河股份多年前大量外購小酒廠基酒的“刻板印象”還未消除,在挽回品牌口碑,重贏消費者信任方面,仍然任重道遠。