文|MIR睿工業

01 鋰電池回收行業背景

近年來,隨著新一輪能源革命的興起,包括中國、歐美和日韓等在內的多個國家都開始大力發展新能源動力汽車,新能源汽車的發展帶動了鋰離子電池需求的增長。由于鋰離子電池需求增長,鋰離子電池生產企業不斷擴大產能,因此鋰離子電池的市場規模不斷擴大。

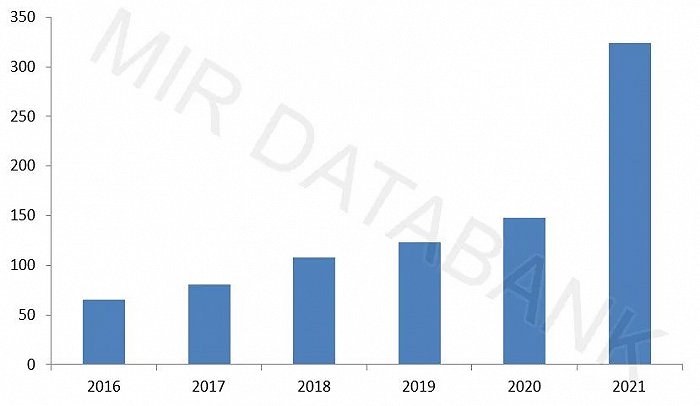

從中國鋰電池的市場規模看,2016年-2021年,中國鋰電池的市場規模呈現出穩定的增長趨勢,而同時也帶動鋰電回收的市場規模穩定增長。據有效數據顯示,到2025年,中國退役動力電池累計將達到137.4GWh,需要回收的廢舊電池將達到96萬噸,2030年將達到300.1萬噸。按各類型電池單噸回收收入測算,對應市場空間約為1406億元。

表1:2016-2021年中國鋰電池的市場規模(GWh)

(數據來源:MIR 睿工業根據公開資料整理)

02 鋰電池回收前景廣闊,企業技術、產能布局領先

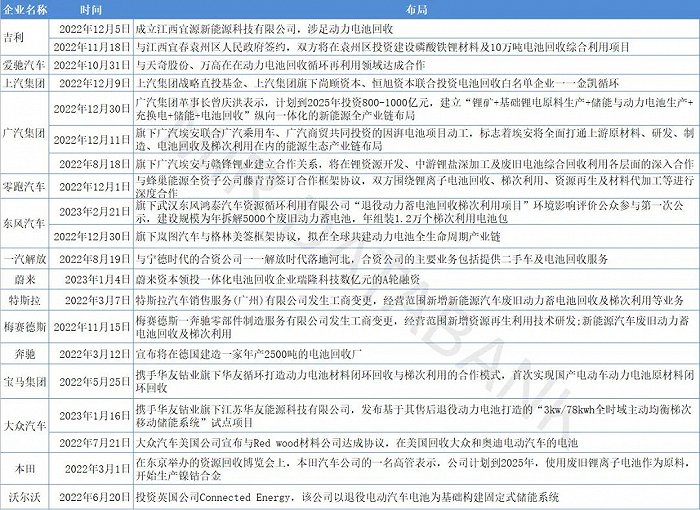

由于退役鋰離子電池市場規模的擴大,各路企業紛紛涌入鋰電池回收賽道。目前布局動力電池回收的主要有四類企業:動力電池廠商、電池材料企業、第三方電池回收企業和汽車廠商。

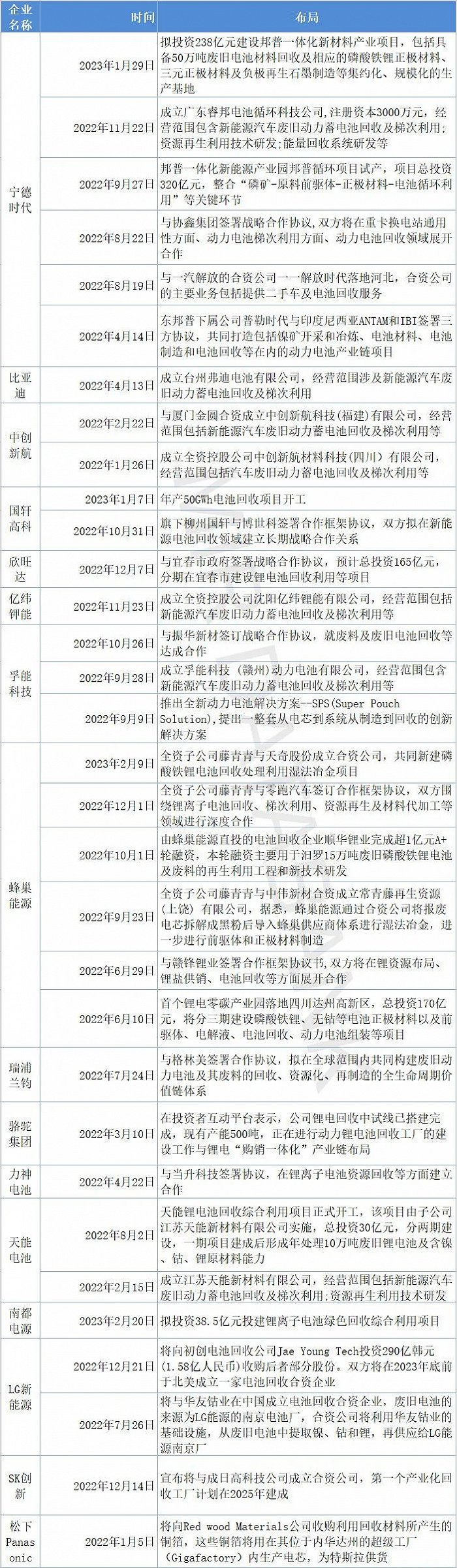

動力電池廠商布局鋰電池回收領域的有:寧德時代、比亞迪、中創新航、國軒高科、億緯鋰能、欣旺達、蜂巢能源、孚能科技等中國主要電池廠商,除此之外,韓國動力電池龍頭企業LG新能源也在加快推進電池回收業務。

表2:動力電池廠商布局鋰電池回收的企業情況

(數據來源:MIR 睿工業根據公開資料整理)

最引人注目的莫過于“鋰電之矛”寧德時代。2023年1月29日,寧德時代控股子公司廣東邦普循環科技有限公司擬在廣東佛山投資238億元,建設一體化新材料產業生產基地,涵蓋50萬噸廢舊電池材料的回收、三元和磷酸鐵鋰正極材料的生產、負極再生石墨制造等項目,項目建設期預計為4年,項目建設預計用地面積約2965畝。

廣東邦普在2023年進一步投資鋰電池回收是希望在鋰電池回收行業更進一步地擴充市場份額,2021年廣東邦普循環已經建設電池回收網點221個,2021年回收廢舊動力電池資源中國占比50%,穩居中國排名第一,全球前三。目前,邦普在全球有七大生產基地,設立五大科創平臺,積極展開與產業鏈上下游及科研院所戰略合作。

目前,廣東邦普已具備年處理12萬噸廢舊電池的能力,鎳、鈷、錳金屬回收率達到99.3%。寧德時代子公司廣東邦普投資鋰電池回收推動了公司鋰電池材料及回收業務發展,保障了公司上游關鍵資源和原材料供應,降低了公司生產成本,提升了公司核心競爭力。

從大客戶合作角度,寧德時代子公司廣東邦普與格林美和梅賽德斯-奔馳中國建立鋰電池回收的合作。合作重點內容,在廢舊電池的回收處理技術上,梅賽德斯-奔馳中國的退役鋰電池將交由格林美、邦普處理,由其回收再生的鎳、鈷、錳、鋰等關鍵原材料重新供應至寧德時代供應鏈并用于生產梅賽德斯-奔馳的新電池。此次上下游產業鏈的配合,可以充分利用不同環節的優勢,從而減少行業信息差、提升廢舊電池利用經濟價值等。

然而寧德時代布局鋰電池回收仍有一定的困難,現階段的回收電池大部分來自于工廠或企業的電池廢料,回收渠道較為清晰,但隨著新能源車報廢潮的來臨,未來由個人車主報廢的電池將成為電池回收的主要構成部分,電池來源廣泛而分散,寧德時代作為電池廠商沒有第三方回收企業的回收渠道廣泛,而且需要下游分布的4S店、維修點、電池租賃網點的配合,也需要一定的管理成本。

況且中國的鋰電池回收體系建設仍不夠規范,工信部數據顯示,截至2022年8月底,190余家汽車生產、動力電池綜合利用等企業已在全國各地設立了10235個回收服務網點,但多家網點實際上尚未開展此項業務。現階段,鋰電池回收主要來源于研發試驗和生產制造產生的廢舊鋰電池,真正從新能源汽車上回收退役鋰電池還很少。

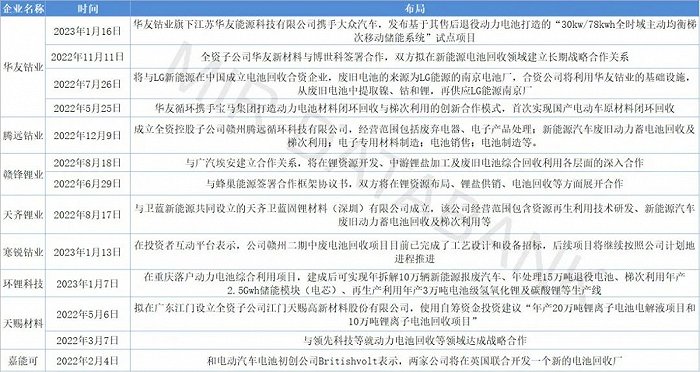

除了動力電池制造企業,電池材料企業也在加緊布局鋰電池回收,像是贛鋒鋰業、天齊鋰業、華友鈷業、騰遠鈷業等都已經擁有了自己的廢舊電池處理工廠。其中,贛鋒鋰業在2020年就已具備3.4萬噸的廢舊電池處理產線,建立了每年可以回收10萬噸退役鋰電池的大型綜合設施。贛鋒鋰業在2022年將會形成1萬噸碳酸鋰當量的回收規模,并預計在2023年形成2.5萬噸碳酸鋰當量的回收規模。同時贛鋒鋰業也在江西新余建有3.4萬噸綜合廢舊電池回收產能,并已經與蜂巢能源簽署合作協議,內容包括鋰離子電池回收。

表3:電池材料企業布局鋰電池回收的企業情況

(數據來源:MIR 睿工業根據公開資料整理)

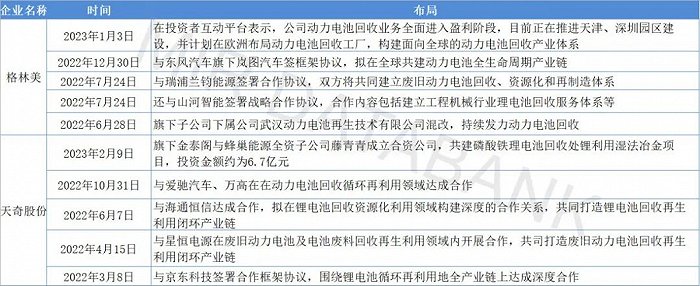

相較于動力電池廠商和電池材料企業,第三方回收企業一般通過自建回收網絡來實現電池回收及資源利用,回收工藝更成熟,專業性更強,代表企業有格林美、天奇股份旗下的金泰閣等。格林美目前已在武漢、荊門、無錫、天津與深汕等地建設了五座動力電池回收與處置基地,并計劃在歐洲、北美、東南亞等地布局回收處理基地,計劃到2026年實現30萬噸的動力電池回收量。在技術優勢方面,格林美采用超精準定向提取技術與內源鋁氟吸附純化技術成功實現廢舊三元離子電池中全組分金屬回收到電池級原料的再造,解決了傳統工藝中鋰回收率低的難題,鋰的回收率超過90%。

格林美2021年末在中國建成十六大循環產業園,覆蓋11個省和直轄市。截至2022上半年,在新能源業務已經成為格林美的主要營收來源前提下,2022年上半年,格林美新能源電池材料業務實現營收105.22億元,動力電池回收業務實現營業收入2.57億元,僅占總營收的2.4%。總體來看,格林美回收產能利用率并不高。2021年,格林美動力電池回收拆解能力為21.5萬噸/年,再生利用10萬噸/年。2022年預計回收退役動力電池包(不含廢料)2萬噸以上,市場占有率將達到10%以上。公司計劃到2026年動力電池回收量將達到30萬噸的規模。

表4:第三方回收企業布局鋰電池回收的企業情況

(數據來源:MIR 睿工業根據公開資料整理)

汽車廠商布局鋰電池回收的企業有:上汽集團、零跑汽車、愛馳汽車、廣汽埃安等汽車廠商。面對鋰電池回收賽道的逐漸升溫,手握豐富的廢舊電池渠道的汽車廠商也紛紛投入到動力電池回收業務中。由于廢舊鋰電池的梯次利用與再生利用有著較高的技術要求,為更好地開展業務,汽車廠商往往需要和電池產業鏈企業或第三方電池回收企業進行合作。如2019年7月,寧德時代與豐田汽車公司在新能源汽車(NEV)動力電池的穩定供給和發展進化領域建立全面合作伙伴關系。此外,也對鋰電池回收再利用等領域進行廣泛探討。

表5:汽車廠商布局鋰電池回收的企業情況

(數據來源:MIR 睿工業根據公開資料整理)

面對鋰電池回收這么大的市場,眾多企業已經加入其中。雖然鋰電池回收領域已經有眾多企業加入其中,但是總的來說,鋰電池回收市場目前處于行業發展初期,競爭格局較為分散,尚未有龍頭企業出現,仍然處在藍海競爭的階段。面對鋰電池回收這塊看似誘人的“蛋糕”,要真正“啃下來”卻并不容易。目前電池回收產業仍有幾大問題有待解決:一方面,鋰離子電池回收產業發展仍處于初期,況且大約70%的廢舊電池來源于電池廠不良品及廢料,實際回收規模尚小;另一方面,鋰電池回收行業參與者不斷增加,整體行業規范性仍有待提升。

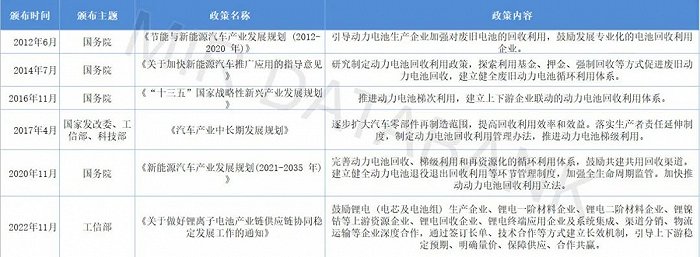

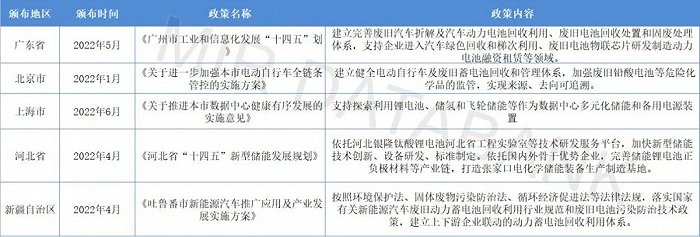

因為鋰電池回收行業的幾個難題,造成鋰電池回收行業雖然發展空間、規模大,但是發展緩慢。因此近年來,中國發改委,工信部等部委越來越關注動力電池回收體系建設、回收利用過程的環境污染和安全等問題,對于鋰電池回收也提出了相關的政策和建議。

表6:近年來中國鋰電池回收主要政策

(數據來源:MIR 睿工業根據公開資料整理)

表7:近年來中國地方鋰電池回收主要政策

(數據來源:MIR 睿工業根據公開資料整理)

03 鋰電池回收的未來趨勢

隨著國家政策和標準的逐步健全和完善,未來鋰電池回收行業的技術和標準化水平將得到進一步提高,但是目前鋰電池回收行業的競爭格局仍呈現“小、散、亂”的局面,動力電池回收市場處于行業發展初期,尚未有龍頭企業出現。在2013年-2021年間,動力電池回收企業注冊量由214家增加到2.5萬家,尤其是2021年中國動力電池回收企業注冊量達到約 2.4 萬家,遠超之前幾年的總和,參與者眾多,幾乎覆蓋新能源汽車產業鏈條,涉及整車廠、電池廠、材料廠和第三方回收企業等不同背景。未來將有大規模動力電池退役,產能缺口超20萬噸,參與鋰電池回收行業的企業會越來越多。

目前動力電池回收現狀:梯次利用處于起步階段,直接拆解回收已具備經濟性 。動力電池回收方式需要梯次利用+拆解回收。梯次利用的電池多為磷酸鐵鋰電池,磷酸鐵鋰電池容量隨循環次數的增多呈緩慢衰減趨勢,當電池容量衰減到80%后,從汽車上退役下來的磷酸鐵鋰電池仍有較多循環次數,有較高梯次利用價值。因此,鋰電池回收短期以直接拆解回收為主,已具備經濟性,雖然梯級利用技術目前不太成熟,以試點項目為主,但是梯級利用仍是動力電池回收的主流方向。

由于鋰電池回收的技術壁壘,未來擁有渠道和技術優勢的白名單企業將更加具有優勢。2022年11月,中國工信部公示第四批動力電池回收利用企業名單,寧德時代、格林美、華友鈷業、南都電源等多家上市公司下屬企業上榜,疊加已發布的前三批名單,國內動力電池回收白名單企業將超80家。在渠道回收上,由于報廢汽車來源廣泛而分散,報廢汽車龍頭企業的回收量僅占報廢總量的4%,渠道回收能力構成行業核心壁壘。此外,隨著市場擴大,自動化拆解等技術水平提升將有助于攤薄人工及固定成本、實現規模經濟。渠道的重要性,以及技術互補優勢,未來中國將更可能形成多方合作為主的商業模式。在技術優勢上,中國動力電池回收行業目前仍存在政策法規強制性不足、發展不規范等問題,導致中小企業在廢舊電池采購價格上更具優勢,參考發達國家的發展經歷,隨著中國行業規范化,將會有更多電池將會流入頭部正規企業。

總的來說,鋰電池回收正成為一個政府導向明顯、眾多企業參與的新興行業,隨著行業發展日漸規范,將會出現新一輪的洗牌,而在這一過程中,擁有渠道和技術優勢的白名單企業有望脫穎而出。