界面新聞記者 | 陳慧東

中再資環(600217.SH)波折不斷的非公開發行股票預案再次被提上日程。不過,此次定增預案的重新發布卻并未在二級市場激起太多“水花”。

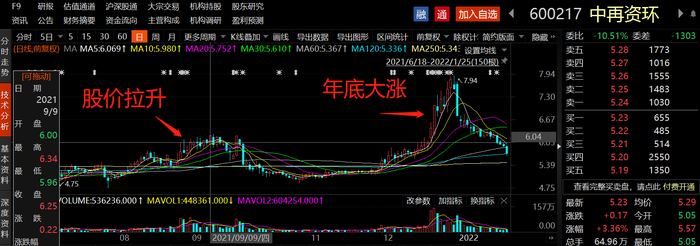

中再資環這則定增計劃最初在2021年9月發布,公司股價隨之水漲船高,曾在一個月內漲幅超五成。無獨有偶,這則定增計劃在2022年5月取得進展后,公司股價再度出現明顯上漲。

“巧合”的是,在上述兩次股價上漲過程中,均有大股東“趁熱”拋出減持計劃,且清倉意愿強烈。

對此,西安本地一位券商高層向界面新聞記者表示,“主力借定增進行出貨操作很常見。”關鍵在于上市公司定增擴產能否通過取得業績紅利,投資者又能否借此獲得應得的利益。

自2016年被中國供銷集團旗下中再生“借殼”后,中再資環與實控人供銷集團之間關聯交易、資金占用事項頻發,上市公司存在的巨額應收賬款、資金風險、關聯交易合規性等問題也頻頻受到監管關注。

中再資環此次定增募資所投項目是否賺錢?誰最受益?

大股東借定增炒作股價套現?

一年半時間后,中再資環再將其2021年非公開發行股票預案提上日程。

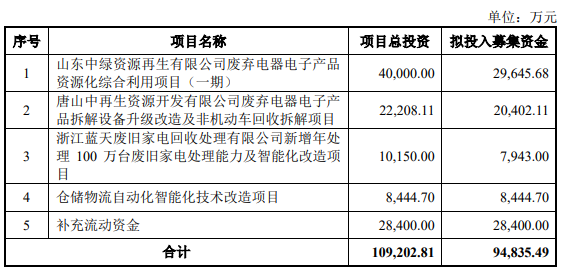

這則定增預案系中再資環在2021年9月公布。根據預案,公司擬向不超過35名的特定投資者非公開發行不超過4.17億股股票,擬募集資金總額不超過9.48億元,用于廢棄電器電子產品資源化綜合利用等項目以及補充流動資金。

彼時,投資者沒有并未預計到上述定增計劃的施行會如此曲折。

在2022年5月10日,時隔8個月該公司才收到證監會行政許可項目審查一次反饋意見通知書。證監會連拋13問:相關募投項目的用地手續辦理、新增關聯交易、效益測算等方面問題,包括上市公司與其實控人供銷集團之間的關聯交易、同業競爭、關聯采購等情況遭到質疑。

在對上述反饋意見進行回復后,中再資環及其投資者又陷入等待之中。2022年8月,中再資環發布公告稱,本次定增尚需中國證監會核準,能否獲得核準及獲得核準的時間尚存在不確定性。

直至本月初,中再資環“舊事重提”,這則曾攪動上市公司股價的定增計劃又被推至臺前。

界面新聞記者發現,中再資環上述定增計劃有所進展之時,公司股價也隨之水漲船高,大股東再“趁熱”拋出減持計劃。

上述定增最初發布時,中再資環股價于2021年7月至9月就經歷過一波拉升,從均價5元/股左右最高拉升至6.35元/股,后經歷回調,并于12月初再次開始迅速拉升,最高于2021年12月31日走出7.96元/股,為該股近兩年的股價高點,僅在12月月內股價階段性漲幅就已達五成。

2022年5月,定增計劃又現“眉目”,中再資環股價由4月底低點3.93元/股拉回5元/股以上均價,并于6月20日左右走出5.39元/股的相對高點,股價階段性漲幅約37%。

界面新聞記者發現,伴隨著中再資環上述兩次股價走高,上市公司大股東均有減持動作。

中再資環2021年8月30日公告顯示,持股上市公司1.16%的股東銀晟資本,以及持股0.77%的股東供銷集團鑫誠投資均擬進行清倉減持,上述股東均為中再資環實控人供銷集團一致行動人,持股均為通過非公開發行取得。

上述股東的減持計劃早在2021年1月就已拋出,彼時兩名股東的減持計劃分均為不超過其所持有公司股份的50%。

不過,兩名股東最終放棄在2021年1月至8月間進行減持,而是在2021年12月通過集中競價交易方式分別減持所持公司股份853.96萬股、446.04萬股。按照當時股價進行估算,上述股東最高共計套現0.92億元。

上述兩名股東清倉意愿強烈。去年3月28日,銀晟資本、鑫誠投資再拋減持計劃,擬減持剩余持有的755.63萬股和627.02萬股。

對此,西安本地一位券商高層向界面新聞記者表示,“主力借定增進行出貨操作很常見。在定增消息發出后散戶買入時達到出貨的目的,套現后大股東迅速離場,只留下苦苦等待定增消息的投資者。”

募投項目實質上向關聯方進行資金“輸血”?

中再資環此次定增募資不超過9.48億元,所投入的四個項目中,其中唐山項目需擬以募集資金9461.67萬元向關聯方唐山中再生環保科技服務有限公司收購兩處土地使用權及對應的房屋建(構)筑物、設備、在建工程。

對此,證監會下發的反饋意見要求上市公司說明本次募投項目新增關聯交易的具體情況、與現有業務的關系,是否存在重復建設情形等。

“一般上市公司收購或租賃進行業務開展的情形很多,但是如果所收購或租賃的土地資產屬于大股東及其關聯方資產,那么就需要警惕。因為這種情況下,大股東及其關聯方等于是‘躺著賺錢’,而上市公司的相關業務賺不賺錢就不一定了,對公司的現金情況也帶來負擔。這種情形實質上屬于向大股東進行資金‘輸血’,上市公司自己承擔項目和資金風險。”一位陜西能源領域上市公司高層告訴界面新聞。

那么中再資環此次擬擴產的廢棄電器處理項目究竟賺不賺錢?

- 中再資環主營業務分為兩大類,廢棄電器電子產品的回收拆解處理和固體廢棄物一體化處置。其中,廢棄電器電子產品的回收拆解處理業務占比總營收超七成,固體廢棄物一體化處置業務占比總營收的27%左右。

自2021年開始,因再生資源行業稅收優惠政策力度減弱且執行難,大宗商品價格大幅波動,補貼標準的下調以及發放不及時、不足額、不規律等原因,中再資環的廢電拆解物業務呈現出營收規模下滑、營收成本增加、毛利率下滑趨勢。

2021年內,公司廢電拆解物業務營收比上年減少5.83%,營收成本增加6.14%,毛利率減少8.16個百分點;工業廢棄物業務營收比上年增加13.47%,營收成本增加22.01%,毛利率減少5.9個百分點。

2022年上半年,中再資環稱,公司廢電處理量和上年同期相比減少,公司廢電處理的毛利率和上年同期相比降低,原因主要包括部分子公司的物流受限,生產受阻,廢電采購成本上漲。

中再資環主要的競爭對手在廢電處理方面的業務又是否賺錢?

- 中再資環列出的首位競爭對手為啟迪環境(000826.SZ),2022年公司最高預虧9.7億元。按照上述數據估算2020年至2022年三年間,該公司共計凈虧損70.47億元。

- 第二位競爭對手格林美(002340.SZ)的廢棄資源綜合利用業務占比公司總營收的近三成。2022年上半年,公司電子廢棄物綜合利用業務毛利率為14.62%,同比減少6.08%。

界面新聞記者注意到,此次中再資環募投項目中,山東、唐山和浙江的3個項目都涉及擴建或新增廢棄電器電子產品的綜合利用產能。但在自身和主要競爭對手都在廢電處理領域收益下滑甚至虧損的同時,中再資環卻選擇大手筆擴產,風險幾何無人知曉。

逾49億應收賬款懸而未決還要募資

由于實控人供銷集團業務面甚廣,與中再資環之間的業務往來密切,二者之間的資金交易頻發。在此背景下,上市公司存在的巨額應收賬款、資金風險、關聯交易等問題也頻頻受到監管關注。

中再資環成立于1996年。2014年,曾經的秦嶺水泥在經歷了“重大資產出售”“發行股份購買資產”和“股份轉讓”等一系列重大資產重組動作后,控股股東由冀東水泥變更為中再生。中再生為中國供銷集團旗下公司。

在被中再生“借殼”之后,2016年上市公司更名為“中再資環”,主營業務也由水泥生產“變道”至廢棄電器電子產品拆解回收及工業園區廢棄物處置。

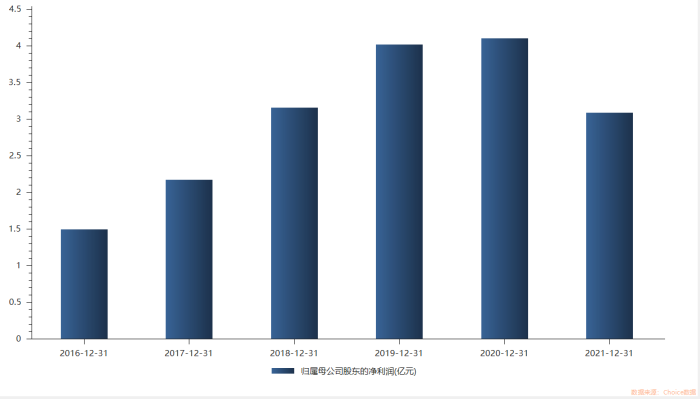

近兩年來,中再資環不僅營收規模增速明顯萎縮,利潤水平也開始同比大幅下滑。

2022年,中再資環預計實現歸屬于上市公司股東的凈利潤5200萬元至6700萬元,同比減少78%到83%。

中再資環目前的應收賬款規模已是公司每年營收規模兩倍。

2016年公司重組后,年末應收賬款余額為17.56億元,2017年末就增至30.52億元,2020年末增至43.88億元,2022年前三季度末為49.56億元,為其同期營收的近乎兩倍。

對于應收賬款持續高企所帶來的相關問題和風險,上市公司投資者頻頻在互動平臺進行質疑。對此,中再資環曾表示,目前公司的應收賬款基本上是國家政府部門應付公司的廢棄電器電子產品處理基金補貼款。

值得注意的是,在應收賬款高企的同時,中再資環還頻頻傾囊“輸血”大股東。

- 2018年,中再資環賬面貨幣資金僅余6.49億元卻有近20億元的流動負債要還,如此償債壓力下公司仍以7.11億元購買控股股東中再生持有的“環服公司”100%股權。

- 2019年,中再資環擬定增5.06億元購買關聯方“中再控股”持有的“山東環科”100%股權和“森泰環保”97.45%股權,后于2020年因證監會不予核準而終止。

- 2021年6月,中再資環以1.75億元購買關聯方“寧夏中再資源”持有的“寧夏億能”100%股權。

據不完全統計,近6年,中再資環同關聯方之間有逾50筆關聯交易,金額從數萬元至數億元不等,涉及購買商品、銷售商品、提供勞務、租賃和股權收購等。

為了平衡債務杠桿,中再資環已在2015年和2017年通過定增補充流動資金,分別募資18.72和4.62億元。

即便如此,上市公司的資金緊張情況仍在持續。

中再資環2022年三季報顯示,公司賬面上的貨幣資金余額為6.79億元,經營活動產生的現金流量為凈流出0.85億元,但公司僅一年內需要償還負債和借款余額合計就有9.92億元,賬面上的流動負債合計14.85億元。

另外,中再資環控股股東和多名關聯方質押率持續高企。

- 截至2022年前三季度,中再資環控股股東中再生質押1.65億股,質押率為46%;第四大股東廣東華清再生質押率14%;第五大股東中再生投資控股質押率71%;第六大股東陜西耀水建材凍結率99%;第七大股東唐山再生資源持股全部凍結。