文|公司研究室IPO組 曲奇

近日,杯壺企業希諾股份有限公司(下稱“希諾股份”)更新招股書,擬在上交所主板上市。

在國內市場激烈的競爭中,希諾股份知名度要遠低于膳魔師、象印等國際品牌,市占率也僅有2%。不過,在電商平臺的旗艦店上,希諾股份的一款納米銀保溫杯價格竟高達4000元。

近年來,希諾股份存貨攀升、存貨周轉率連年下降,更令人奇怪的是,實控人親屬從事相同行業,卻拒絕配合上市必要的同業競爭核查。

01、行業天花板低市占率僅2%

希諾股份自成立以來,主要生產、銷售自主品牌杯壺產品,涵蓋玻璃杯、不銹鋼真空保溫杯、鈦真空保溫杯、塑料杯及保溫水壺等產品。

我國杯壺生產企業多達數千家,行業集中度極低。此外,在終端消費市場,國內杯壺生產企業的自有品牌知名度普遍不高,知名品牌多為國際品牌,外資品牌“膳魔師”“虎牌”“象印”等具有強大的消費者基礎。

2019年至2021年,中國杯壺市場細分產品市場規模分別為282.12億、271.28億和 326.03億,年復合增長率7.52%。

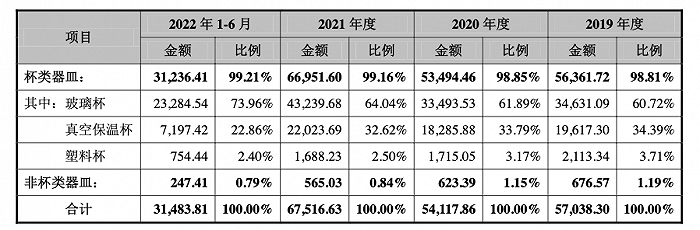

2019年至2021年,希諾股份主營業務收入分別為5.70億、5.41億、6.75億,年復合增長率8.82%;市占率分別為2.02%、1.99%和2.07%。2022年上半年,希諾股份主營業務收入為3.15億。

從收入結構來看,報告期內,玻璃杯收入占比逐年提升,從61%提升至74%,真空保溫杯收入占比從34%降至23%。

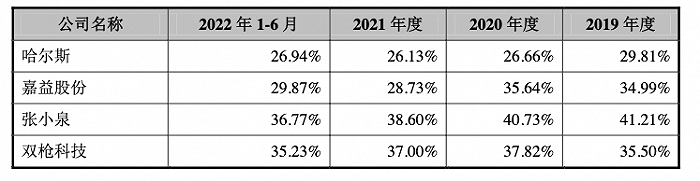

報告期內,希諾股份綜合毛利率分別為58.11%、59.19%、56.01%和 55.23%,明顯高于國內品牌哈爾斯和嘉益股份。

希諾股份在招股書中表示,哈爾斯和嘉益股份的主要產品為不銹鋼真空保溫器皿,但其以代工模式為主,自有品牌較少。而希諾股份主要以自主生產的自有品牌為主,故毛利率較高。

2019年至2021年,希諾股份凈利潤分別為1.66億、1.77億、1.96億,年復合增長率8.66%,2022年上半年凈利潤為0.82億。

報告期內,希諾股份的收入增速略高于行業整體增速,但行業早已進入成熟期,相對而言這是一個增速較低且競爭激烈的市場,希諾股份能給投資者提供的想象空間并不大。

02、應收賬款占比下降存貨大幅攀升

資產端,隨著業務規模的提升,希諾股份的應收賬款占比逐年下降,存貨占比逐年提升。

2019年末至2022年6月末,希諾股份應收賬款賬面價值分別為0.39億、0.16億、0.16億、0.14億,占流動資產的比重分別為11.88%、4.07%、2.93%及2.76%。2019年至2022年上半年,公司應收賬款周轉率分別為15.99次/年、19.31次/年、42.20次/年、40.72次/年。

對于應收賬款的改善,希諾股份解釋稱,2020年以來,公司鼓勵經銷商采用預付貨款的方式采購公司商品,應收賬款余額因此下降,公司的應收賬款周轉率上升。

應收賬款在改善,但希諾股份的存貨卻在不斷攀升。

2019年末至2022年6月末,公司存貨的賬面價值分別為1.12億、1.52億、2.20億及2.51億,分別占當期流動資產的34.55%、38.31%、41.50%和50.26%。

2019年至2022年上半年,公司存貨周轉率分別為2.19次/年、1.66次/年、1.56次/年、1.16次/年。同期,哈爾斯等同行業可比公司的存貨周轉率則分別為3.48次/年、3.17次/年、3.73次/年和3.49次/年。

希諾股份的存貨周轉率不僅逐年下滑,還遠低于可比公司。

對于存貨周轉率下降,希諾股份解釋稱,公司經營自有品牌業務,且為了保證產品的品質,以自主生產為主,隨著公司營收規模的增長,公司的原材料、產成品的備貨逐年增加所。而哈爾斯以代工和OEM生產模式為主,導致其存貨周轉率較高。

過高的存貨占比以及較低的存貨周轉率,對公司的凈利潤產生了一定的負面影響。2019年至2022年上半年,希諾股份存貨跌價損失分別為140.77萬、319.08萬、1052.29萬和262.36萬。

03、實控人姐姐涉嫌同業競爭卻不配合核查

希諾股份是一個家族控制的公司,公司共同實際控制人為張碧峰、黃偉軍和張元紀伽。張碧峰與黃偉軍是夫妻,張元紀伽是二人之子。IPO前,三人共持有公司98.15%的股份;IPO后,三人共持有公司80.78%股份。目前,張碧峰擔任希諾股份董事長兼總經理,黃偉軍則擔任副董事長。

需要注意的是,張碧峰的姐姐張霞斐也從事杯壺行業多年,張霞斐及其配偶張少杰控制的上海清水日用制品有限公司(以下簡稱“上海清水”)等6家公司以“清水”品牌為主的熱水瓶、玻璃杯、不銹鋼真空保溫杯等產品的生產與銷售,存在與希諾股份從事相同或相近的業務的情況。

而張碧峰在創立希諾股份前,曾受上海清水的股東委派,擔任該公司董事、副經理。1999年,張碧峰離開上海清水出來創業。目前,張碧峰一家三口與姐姐張霞斐這一家并不存在共同投資的企業。

根據招股書,希諾股份的部分經銷商存在銷售上海清水產品的情形,希諾股份與上海清水在玻璃管材及不銹鋼材料的供應商上亦有重疊。然而,希諾股份表示,發行人與上海清水及其關聯方均為獨立運營的經營主體,對公司的經營和財務不構成影響,該情形不構成同業競爭,對希諾股份本次發行上市不構成實質性障礙。

令人奇怪的是,希諾股份沖擊上市的關鍵關口,張碧峰的姐姐張霞斐等人卻不同意配合希諾股份同業競爭核查工作,導致外界對張霞斐控制的公司的實際經營情況、經營規模、產能產量等信息無法直接獲取。

希諾股份表示,上海清水及其關聯方雖然與發行人從事相同或相似業務,存在著市場競爭關系,但不屬于中國證監會規定的同業競爭范疇。

是不是同業競爭不能只靠希諾股份的片面之辭,張碧峰姐姐為何不配合核查工作,兩家公司對外銷售相似的產品,是否存在惡意競爭的情況,或許值得格外注意。