文|聚美麗 謝耳朵

“2022年整個環境的制約性太高了!”無論是投資方、平臺方還是品牌方,談起2022年都忍不住如此感嘆。

之前阿里巴巴公布了最新的業績數據,截至2022年12月31日止季度,淘寶和天貓的線上實物商品GMV(剔除未支付訂單)同比錄得單位數下降。財報解釋,這主要由于消費需求減少、競爭持續,以及因新冠疫情導致12月供應鏈和物流均受到挑戰。

顯然,即使是頭部平臺,面對疫情反復所帶來的不可抗因素,也出現了增長下滑的現象。而對于身處漩渦中心,直面物流停擺、線下關停、生產/直播受阻等壓力的品牌方來說,更是非常煎熬的一年。

聚美麗聯合解數咨詢,分別對淘寶天貓的彩妝護膚大盤、品牌等監測數據進行分析。本次數據未經最終審計,因多方面的原因,所得結果與實際情況存在一定差距,僅作分享、交流和學習之用。如有出入,以天貓官方為準。

大盤下跌,身處其中的品牌表現如何?

1、大盤下跌,但頭部護膚品牌逆勢增長

與整個化妝品消費市場低迷的情況不同,頭部護膚品牌在整個市場中仍然保持著高奏凱歌的步調,2022年天貓TOP15的品牌中,僅資生堂和whoo后兩個品牌銷售額額下滑。

具體來看,2021年僅雅詩蘭黛一個品牌在天貓的銷售額超70億,而2022年雅詩蘭黛、蘭蔻、歐萊雅三巨頭年GMV皆超過了70億,分別達到了78.71億、72.16億和71.34億。

此外,銷售額超40億的品牌,相較于2021年也新增了海藍之謎、珀萊雅、玉蘭油三個品牌。

珀萊雅2022年一整年都表現非常迅猛,GMV從2021年的24.47億同比大增78%至43.65億,也是榜單中增幅最大的一個品牌。其中,僅雙11大促就貢獻了品牌全年近三分之一銷售額。據品牌戰報顯示,雙11期間,珀萊雅在天貓平臺銷售額同比增長超120%,位列天貓美妝NO.5。

解數咨詢創始人張楊接受聚美麗采訪時曾表示過:“2022年活下來的品牌共同特征就是‘做減法’,他們保留了大單品傳遞的產品價值和品牌價值。”

而大單品策略在珀萊雅身上也表現得淋漓盡致。光大證券股份的一份研報中曾指出,2022年前三季度珀萊雅大單品收入的比重超35%、紅寶石/雙抗/源力系列對天貓的收入貢獻占比分別為超23%/30%/9%,且大單品復購率超25%。

品牌官方也曾透露過,2022年雙11期間品牌單品雙抗精華、早C晚A套組、紅寶石面霜三款單品在天貓/京東/抖音渠道累計銷售額皆破2億,雙抗面膜、源力精華、紅寶石精華的銷售額也皆破億。

同樣在TOP15的還有薇諾娜和自然堂兩個國貨品牌,薇諾娜與去年相比同比增長了近25%;而自然堂作為老國貨基本盤也十分穩固,銷售額一直名列前茅,去年還重磅推出了自研成分喜默因。

而相比于歐美大牌與國貨品牌的高歌猛擊,韓系品牌在天貓平臺的萎靡已成定局,whoo后的銷售額從2021年的37.50億下滑至18.35億,同比下滑超50%;已經榜上無名的雪花秀,跌幅也近了50%,2022年成交額僅9.91億(2021年為18.70億)。

Whoo后的母公司LG生活健康最新財報中也指出,公司2022年營收利潤雙降,并終止了連續17年創銷售額新高的“神話”,其中,whoo后品牌的銷售額同比下滑38%;愛茉莉太平洋2022年中國區銷售額也因為疫情防控政策導致消費減少,品牌實體店轉化率低等原因,銷售額下滑30%。

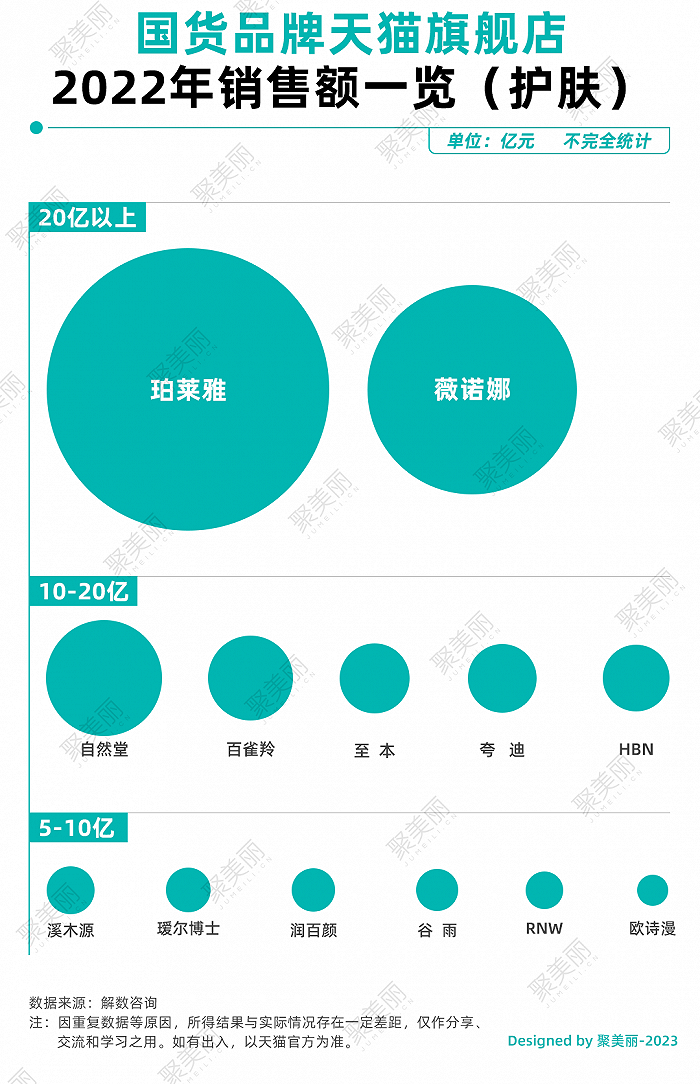

2、至本、夸迪、HBN步入10億級梯隊

不同區域比例尺不同,圓圈尺寸大小僅供參考

除了珀萊雅、薇諾娜、自然堂等頭部的國貨品牌外,2022年國貨護膚品牌整體表現都非常亮眼,尤其是主打功效性的護膚品牌,都迎來了強勢增長。至本、夸迪、HBN等品牌更是首次邁入10億級俱樂部。

其中,夸迪作為華熙生物旗下繼潤百顏之后第二個10億品牌,在抗老領域深耕,品牌主打凍齡抗初老,旗下產品為不同膚質(痘肌、混干、熬夜肌)、不同年齡層提供抗初老需求。據夸迪品牌主理人枝繁繁介紹,2022年,夸迪在全平臺的營業額超16億元。

至本則一直屬于“悶聲發大財”型,品牌主要為重敏、敏弱及健康肌膚提供修護和后續進階的功效護膚。而作為一個成立近10年的老品牌,在近兩年也迎來了強勢的爆發。

據美業顏究院的數據大腦顯示,2022年至本全年銷量為1538萬件,同比增長61.32%;總銷售額達10億,同比增長49.92%。其中明星產品舒顏修護潔面乳銷量近510萬件,貢獻了近一半的銷售額;舒顏修護卸妝膏全年售出234萬件,增長率達220%。

HBN是誕生于2019年的新銳品牌,憑借“A醇”在抗老領域實現彎道超車。在2020年的時候,HBN在天貓的體量還只有1-2億,而隨著近2年的沉淀和發展,品牌2022年在天貓的GMV成功突破10億,業績翻了5-10倍。

據悉,目前除了專研的ACTCOCOON “蠶蛹”黃金微粒包裹技術和“Complex-ATR 復合維A醇”配方,HBN還手握燕麥發酵鎖水蛋白專利、復原露修護配方專利等多項獨家專利。而據品牌方透露,品牌的明星功效抗老系列占比高達總用戶量的90%以上,用戶畫像數據高度交叉蘭蔻、雅詩蘭黛、SK-II、科顏氏等國際知名功效護膚品牌。

同樣成立于2019年、專注于敏感肌功效護膚的溪木源,2022年在天貓的銷售額也將近7.5億。而據品牌透露,2022年全年全平臺,溪木源也成功躋身“10億俱樂部”,其中雙11全渠道GMV達2.8億元,同比增長150%,山茶花潔面泡沫、層孔菌控油水乳等四個王牌產品月銷超過10萬套。

據悉,單2022年溪木源通過獨立及聯合研究,已申請并應用專利超過21項,其中包含發明專利5項,還投稿了4篇SCI論文,完成臨床功效測試累計350項。

此外,璦爾博士、潤百顏、谷雨、RNW、歐詩漫等國貨品牌在2022年也都取得了非常亮眼的成績。正如某業內人士所說的那樣,“2022雖然很難,但認真運營技術三年以上的功效護膚都賺到了錢。”

3、彩妝大幅下滑,部分國貨品牌步入頭部陣營

而從彩妝榜來看,除了極個別品牌外,絕大部分品牌在2022年都過得非常艱難,跌幅基本超兩位數。

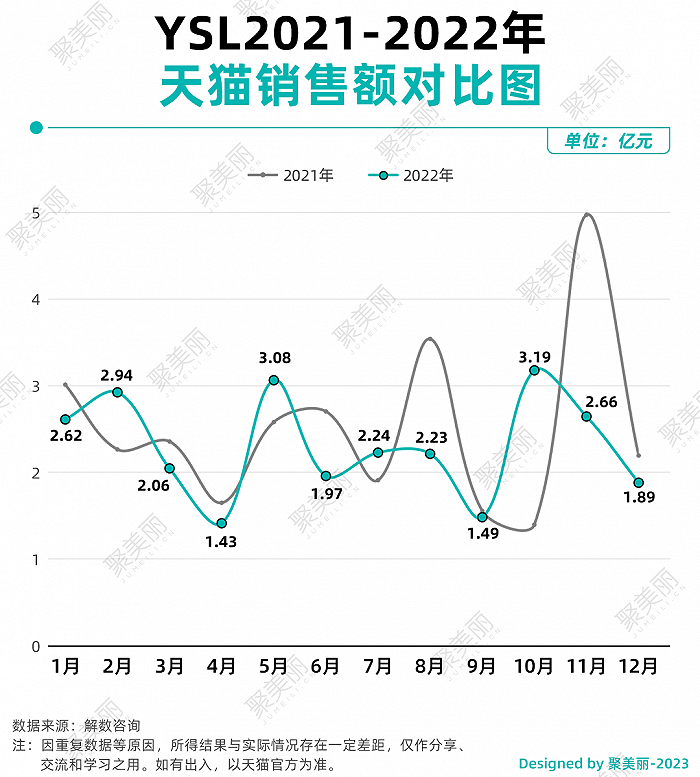

去年YSL的年GMV超30億,彩妝品牌中銷售額達20億以上的品牌也達到了6個,但今年僅YSL一家獨苗銷售額超20億,達到了27.79億。

同時GMV超過10億的也只有10個品牌,前10僅剩下花西子一個國貨品牌“撐場”,今年的雙11花西子也是彩妝榜前10中的唯一國貨(按品牌銷售額來)。

從頭部品牌YSL的月度曲線來看,2021年在618、七夕、雙11等特殊節點所在的月份皆達到了一個小的峰值;而2022年,品牌的月GMV基本穩定在2億左右,4月達到了全年的最低點,彼時疫情反撲,上海、廣州等美妝重地接連失守;而618、七夕、雙11等節點消費疲軟,并沒有給品牌帶來如往年般非常明顯的增益。

不同區域比例尺不同,圓圈尺寸大小僅供參考

疫情和內卷或許在一定程度上“殺死”了彩妝的春天,但在這場寒冬里,仍然有不少彩妝黑馬跑了出來。

前不久,橘朵、酵色的母公司橘宜集團首次對外公開了品牌業績。數據顯示,橘宜集團連續多年保持雙位數業績增長,且持續盈利,2022年1月1日-12月31日期間,集團全年銷售額達17.6億,同比增長近30%。

其中橘朵2022年全渠道銷售額破10億,躋身天貓國貨彩妝銷量TOP5,抖音國貨彩妝銷量TOP2。另據任拓數據顯示,2020年1月1日-2022年12月31日,品牌眼影、腮紅連續三年穩居雙品類TOP1。

而酵色成立第一年GMV就過億,2021年業績較2020年同期增長超5倍,2022年酵色全年全平臺銷售額突破了7.5億,兩年業績增長超過7倍。據悉,酵色水波狀不規則外觀設計的口紅,全年和618、雙十一等大促期間銷量穩居天貓、抖音等平臺TOP1;品牌與知名漫畫《貓眼三姐妹》的聯名系列7天銷售額近2000萬。

此外,成立于2020年主打唇泥的INTO YOU,2022年天貓GMV也步入5-10億的陣營;以“大師修容盤”廣為出圈的彩棠,2022年上半年銷售額達2.32億,占珀萊雅集團上半年總營收的8.87%,Q3季度則成功實現扭虧為盈,營收3.4億+,同比增長超110%。

丸美集團旗下的戀火,2021年下半年再出發,憑借著看不見和蹭不掉兩大系列大火。據品牌官方數據顯示,2022年上半年戀火營收占丸美集團當期總營收的12.08%,2022年全年GMV達到4.3億,同比實現360%的增長。

毛戈平、花洛莉亞、半分一、AKF、花知曉等彩妝品牌2022年在天貓的體量也達到了1-5億的級別。

疫情三年天貓美妝類目大盤

據國家統計局數據顯示,2022年1-12月全國化妝品零售總額跌破4000億元,為3936億元,是近十年來首次出現負增長,較2021年同期下滑4.5%,且從4月始月同比增幅呈負增長態勢。

無論是社零還是平臺方,2022年都出現了負增長的情況,而身處其中的美妝類目自然不能幸免。

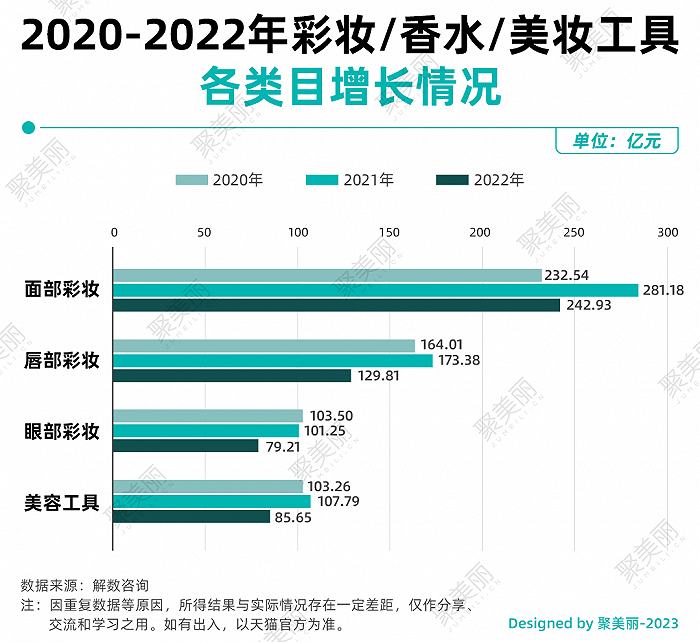

據解數咨詢數據顯示,天貓平臺美容護膚/美體/精油類目總成交額從2021年的1930.89億,同比下滑4.88%至1836.61億;彩妝/香水/美妝工具下滑更為嚴重,從2021年的850.71億下滑至697.69億,跌幅達到了12.96%,而這個成交額甚至也低于2020年762.50億的成交額。

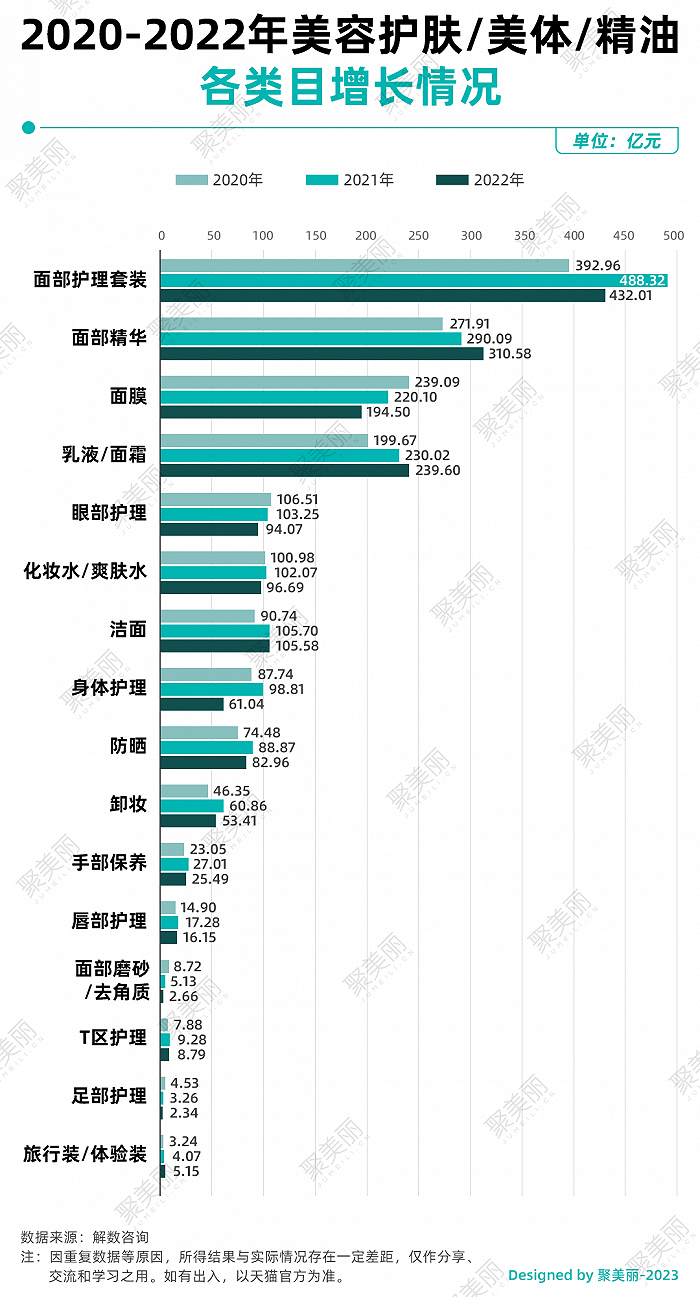

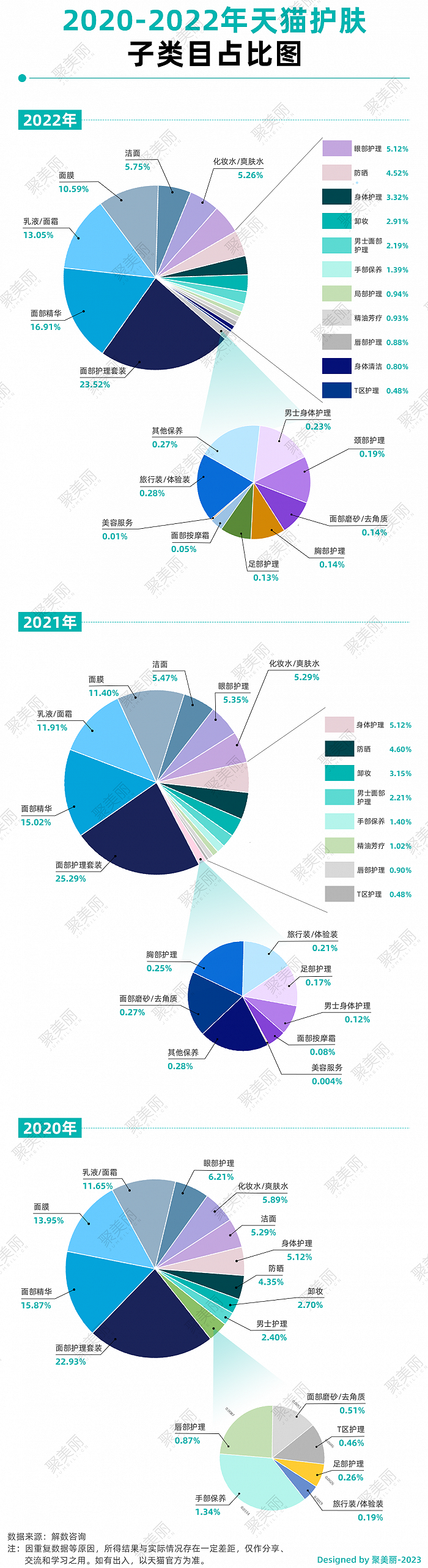

而從具體子類目來看,護膚賽道中,全年體量在50億以上的品類,除了面部精華、乳液/面霜等少部分品類外呈正增長外,面部護理套裝、潔面、防曬、卸妝、面膜、眼部護理、化妝水/爽膚水、身體護理等絕大部分的品類則皆出現小幅度下滑的情況。

不過與2020年相比,除了少數品類外,絕大部分的品類仍然是處于正向增長的。

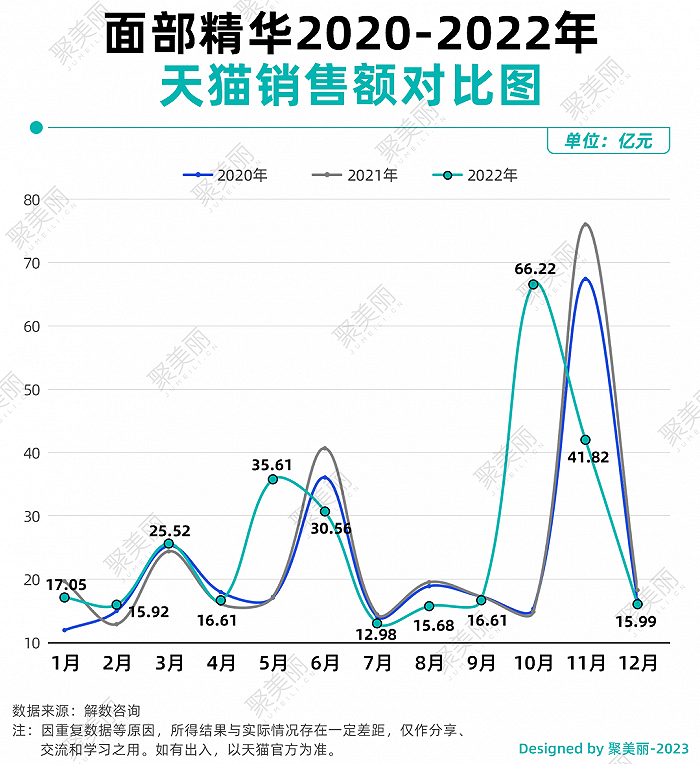

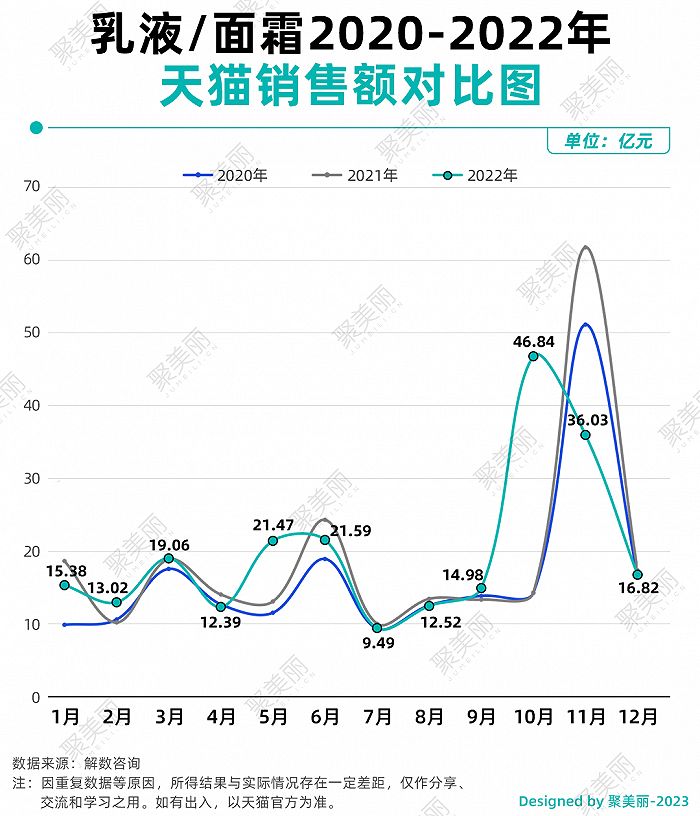

從具體成交額來看,面部護理套裝的成交額仍遙遙領先,達到了432.01億;面部精華從2020年的271.91億,穩步增長至2022年的310.58億,首次邁入300億的大關,也是疫情三年中少數能夠保持正向增長的品類;乳液/面霜也從2020年的199.76億,逐年增長至2022年的239.60億。

2020年成交額突破百億大關的有6個品類,2021年新增了潔面,數量達到了7個,但到了2022年成交額破百億的賽道僅剩下5個——眼部護理、化妝水/爽膚水皆下滑至百億以下,其2022年成交額甚至還低于2020年疫情剛爆發那一年。其中,面膜從2020年的239.09億,逐年下滑,跌破200億大關。

此外,身體護理是護膚賽道中下滑較為明顯的一個品類,其2022年成交額僅61.04億,與2021年的同期相比跌幅達到了38.22%,與2020年的87.74億相比,也仍然下跌了近30%。

從面部精華、乳液面霜兩個品類的月度曲線來看,我們可以更加明顯地感受到2022年一整年整個消費市場的走向。

2022年3月、4月,國內疫情反撲,上海、廣州等化妝品重地“失守”,行業被迫全面降速,以這個兩個品類為代表的絕大部分品類在4月都達到了上半年的最低谷;5月疫情逐漸好轉,再加上618大促的加持,各品類迎來了一波小高潮。

但是整體消費仍然處于較為疲軟的狀態,各大品類在618前后的數據與往年同期相比仍然是下跌的。而6月的“報復性消費”,又進一步影響了7月的消費熱情,使得各品類在7月又迎來了一輪低谷。

從市場份額來看,2022年面部護理套裝、面部精華、乳液面霜占了整個護膚市場過半的市場份額。

其中面部護理套裝作為護膚賽道中最大的品類,占了整個賽道近四分之一的市場份額,面部精華則從2020年的15.87%提升至2022年16.96%,逐漸縮小與面部護理套裝的差距;面膜則從2020年護膚賽道中的第三大品類下滑至第四,被乳液/面霜趕超。

且值得一提的是,隨著消費需求的升級,與2020年相比,2022年整個護膚賽道更加的細分化,在二級類目的劃分上新增了美容服務、面部按摩霜、胸部護理、頸部護理、男士身體護理、身體清潔、精油芳療等更為細分的品類,而這些品類在一定程度上也瓜分了身體護理在整個市場份額,使其從2020年的5.12%下滑至2022年的3.32%。

男士護理近幾年一直作為美妝市場被看好的藍海,在2021年的正式被天貓從原有行業中拆分出來獨立運營,成為天貓的一級行業,其在數據后臺也被劃分為男士面部護理和男士身體護理兩個子品類。

但是男士護理市場規模至今仍未能實現規模化突破,其在整個護膚賽道的市場份額和銷售額與2年前相比并沒有非常明顯的變化與增長,市面上專門針對男士身體護理的產品也還較為少見。

而據天貓生意參謀后臺數據顯示,2020年男士專研的品類市場規模是41.1億。2021年則是42.72億,僅增長了1.62億。但從整個護膚大盤來看的話,其實有接近1/4的購買行為都是男性消費者貢獻的,也就是說目前很大一部分男士用戶購買的都是女士品牌。

該圖僅展示部分類目數據

疫情三年,彩妝市場消費疲軟已經是不爭的事實。據不完全統計,2020-2022年,國內外倒閉、關停、退出中國市場或者大規模撤店的品牌有近百個,這其中彩妝占了大頭。

無論是露華濃、Too Faced、Morphe、拉杜麗、becca 等曾經風靡一時的外資彩妝,還是YES!IC、牌技、小野秋、CROXX等本土彩妝品牌,紛紛折戟,倒在疫情之下。而這其中,又以主打唇眼等色彩類的品牌居多。

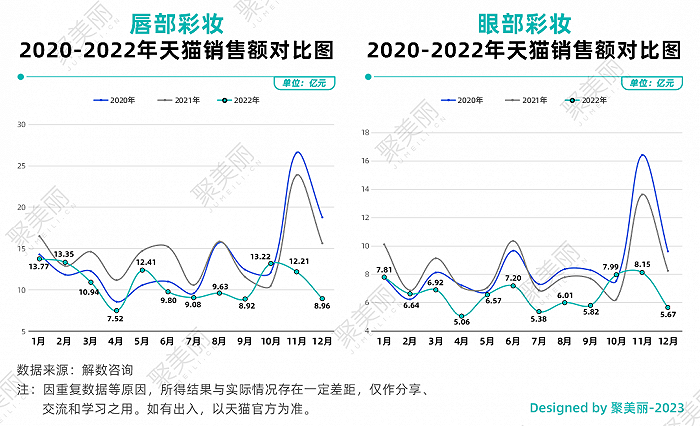

而據解數咨詢顯示,2022年唇部彩妝、眼部彩妝的跌幅皆超過了20%,其中眼部彩妝甚至跌破百億大關,成交額低于2020年。

從月度曲線來看,眼部彩妝和面部彩妝2022年銷售曲線較為平緩,即使是在618、雙11等大促的月份也并沒有向往年一樣,迎來顯著的增長。其中唇部彩妝2022年僅有兩個月的成交額高于2021年/2020年同期,眼部彩妝則僅10月份的成交額是高于往年同期的。

而作為彩妝賽道中最大的一個細分品類,面部彩妝在2020年就已經占據了整個市場近30%的市場份額,2022年該品類迎來進一步擴張,市場份額增長至34.82%。

近來年,市場上也確實涌現了一批如半分一、方里、PL戀火等主打底妝的彩妝品牌;同時完美日記、珂拉琪、橘朵、酵色等以唇眼起家的品牌也紛紛開始發力底妝。

比如酵色在2022年就推出了品牌的首款底妝產品原生裸感氣墊、該產品已成為品牌天貓店鋪熱銷商品榜前三;同集團的橘朵,2022年也推出了面不改色粉霜、白開水粉餅等多款底妝產品。

此前有多個彩妝品牌接受聚美麗采訪時都表示過,底妝會成為當下一些彩妝品牌的新增長點。他們認為,底妝本身的復購和客單價在彩妝市場中就占據一定優勢,同時底妝市場的需求大市場容量也大,但國貨底妝在整體底妝品類上滲透率卻并不高。隨著中國美妝的成熟度不斷增加,消費者對國貨底妝的需求會被進一步的激發。

結語

國泰君安證券研究所所長助理、 消費組組長、食品飲料&化妝品行業首席分析師訾猛此前接受聚美麗采訪時曾表示過,“從2021年下半年開始,行業就因為疫情等各方面影響,進入了短暫存量階段,即行業增速開始往下走,尤其2022年已經是負增長。而這個階段就是一個放大器,行業好的時候看不出來差距,行業一旦不好,差距會顯著拉開,優秀的企業會脫穎而出。”

而2023年,外部環境逐漸趨于穩定,美妝市場的回暖跡象也愈發明顯,中國化妝品市場的整體競爭格局又將發生怎樣的變化?我們一起拭目以待。

來源:聚美麗